截至2026年5月28日,今年以來中證綠色電力指數上漲超20%,也頻繁出現單日2%以上的漲幅,如此高的彈性似乎和大家此前認知的電力屬於典型公用事業穩健行業的印象大不相同。為何電力板塊的彈性在明顯放大?如何看待當下電力板塊的投資價值,以上問題都離不開一個更強的産業趨勢——AI,以及一個被頻繁提及的概念「算電協同」。

在全球流動性收緊預期升溫、地緣沖突持續擾動、大類資産波動加劇的市場環境裡,資金或已開始從高波動、高估值、高依賴外部流動性的板塊,逐步轉向有望體現出持續性高景氣、業績紮實、估值合理、兼具成長與防禦屬性的方向。電力板塊正是在這樣的背景下,完成了一次關鍵的身份躍遷:從傳統意義上 「穩增長、弱周期、低彈性」 的公用事業底倉,升級為AI 時代能源底座、新質生産力核心配套、算電融合主賽道,迎來由産業趨勢、政策改革、需求爆發三重力量共同驅動的係統性價值重估。

一、算電協同是什麼,為什麼它將直接改變電力産業的未來模式

算電協同,並不是簡單把 「算力」 和 「電力」 兩個概念捆綁,而是算力基礎設施與新型電力係統在規劃佈局、項目建設、調度運行、市場交易、收益分配全鏈條深度融合,最終形成 「電支撐算、算反哺電、綠電優先、靈活協同」 的全新産業生態。

2026 年,算電協同首次被寫入政府工作報告重點工程,2026年4月8日,國家能源局、發改委 、工信部等四部委聯合發佈《關於促進人工智能與能源雙向賦能的行動方案》,標誌著這一邏輯從産業共識走向國家級戰略、規模化落地、制度化推進的新階段。

它對電力産業的改變,是底層邏輯級別的重構:

電力從 「保障供應」 轉向 「支撐數字經濟」

AI 大模型訓練與推理、智算中心、超算集群正在成為全社會用電增速最快的需求端。傳統數據中心單機櫃功率多在 3–8kW,而新一代 AI 智算中心單機櫃功率普遍躍升至20–100kW,單個大型智算中心用電負荷可達200–500MW,接近一座中小城市的用電規模。電力成本佔算力中心運營成本超過 50%,綠電佔比、供電穩定性、用電成本直接決定算力項目的競爭力與合規性。電力不再是簡單的公用配套,而是算力産業的核心生産資料。

商業模式從 「賣電量」 轉向 「多元價值變現」

傳統電力企業盈利模式高度單一,主要依靠發電量與上網電價,增長緩慢、周期波動明顯。算電協同下,電力企業的收益結構被徹底打開:從單一賣電,拓展為綠電長單銷售 + 調峰輔助服務 + 算力配套增值服務 + 綠證碳收益等多重現金流。電力資産從 「公用事業類穩定資産」 升級為綁定高景氣數字經濟的成長型資産,行業空間、盈利增速、現金流質量全面上台階。

可以說,算電協同不是一次簡單的主題炒作,而是電力産業百年以來最關鍵的一次模式升級,它決定未來十年電力行業的增長路徑與估值體係。

二、從算電協同創造的市場空間看,為什麼電力板塊彈性在變大

市場願意給電力板塊更高估值、更大波動、更強彈性,本質原因只有一個:算電協同打開了行業的長期成長天花板,讓電力從 「存量穩健板塊」 變成 「增量成長賽道」。

AI 算力有望帶來規模可觀的剛性用電需求增量。

在傳統經濟結構裡,全社會用電增速常年穩定在5%左右,電力板塊缺乏彈性來源。而 AI 算力帶來的用電需求,正在成為一條獨立的高增長曲綫。2025年我國數據中心用電量約 1960億度,2026年全年或將突破2700億度,到2030年,算力相關用電量或有能力沖擊7000億度。算力用電增速長期保持在25%–30%區間,遠超傳統工業與居民用電增速,有望成為電力行業成長動能強勁的第二增長曲綫。對電力運營商而言,這意味著長期、穩定、高信用的負荷被鎖定,棄風棄光率下降、利用小時數提升、發電量持續增長,盈利底層有望得到加固。

萬億級市場打開,估值體係從公用事業向成長賽道切換。

算電協同産業鏈覆蓋綠電基地、儲能配套、特高壓輸送、智算中心、智能調度、虛擬電廠等多個環節,是典型的具備萬億市場規模的重要産業。對資本市場而言,電力板塊的成長預期從過去5%–10% 的穩健增速,上移至20%以上的高成長區間,估值中樞也將相應地獲得明顯提升。

源網荷儲一體化、綠電直連等多種模式賦能未來的電力産業

源網荷儲一體化:閉環運營,有利於綠電企業盈利增厚

「源網荷儲」 本質是把風電、光伏、儲能、電網、負荷統一規劃、統一建設、統一調度,形成内部閉環。對電力運營商而言,這種模式可以較大限度提升綠電自發自用比例,降低輸電損耗,提升消納水平,同時享受調峰、調頻等輔助服務收益。目前寧夏、内蒙古、青海、甘肅等新能源大省,已落地一批 「風光 + 儲能 + 算力」 一體化項目,度電成本更低、項目回報率更高、現金流更穩定,成為行業復制推廣的主流模式。

綠電直連:從單用戶到多場景,市場化再提速

2026 年 5 月新政進一步放開綠電直連範圍,從過去單一用戶直供,擴展至工業園區、算力集群、零碳産業園等多場景,支持自發自用比例不低於 60%。綠電直連繞過中間環節,實現發電端與負荷端直接對接,電價更優、結算更快、消納更穩。目前全國已有超百個綠電直連項目落地,24 個省份出台配套細則,市場化交易規模持續擴大,電力企業盈利彈性有望進一步釋放。

三、當下投資視角:不確定性加大、輪動加快,電力是 AI 趨勢 + 堅實基本面的高性價比選擇

在全球流動性收緊預期升溫、地緣沖突持續擾動、大類資産波動加劇的市場環境裡,資金正加速從高波動、高估值、高依賴外部流動性的板塊,轉向有望體現出持續性高景氣、業績紮實、估值合理、兼具成長與防禦屬性的方向。

電力板塊正是在這樣的背景下,完成了一次關鍵的身份躍遷:從傳統意義上 「穩增長、弱周期、低彈性」 的公用事業底倉,升級為AI 時代能源底座、新質生産力核心配套、算電融合主賽道,迎來由産業趨勢、政策改革、需求爆發三重力量共同驅動的係統性價值重估。

從進攻端看,電力是位於AI産業鏈底層,具備剛需、不可替代特徵的環節。算力越大,用電越多;智算中心越密集,綠電需求越剛性。算電協同持續落地,不斷帶來新的項目、新的訂單、新的催化,讓電力板塊持續享受 AI 産業趨勢的紅利,成為 AI 鏈條中估值相對低、業績增長空間相對大的優質方向。

從防禦端看,容量電價託底盈利、綠電長單鎖定現金流,讓電力板塊在市場調整時或更具韌性。估值橫向對比仍具性價比,配置價值突出

對比當前多數高景氣成長板塊,電力龍頭估值普遍處於15–25 倍市盈率區間,與高位板塊相比具備更充足的估值擴張空間。如同流動性收緊背景下,儲能電池板塊憑借高景氣、強業績、估值合理成為資金避風港,電力板塊同樣以 「高景氣 + 低估值 + 穩業績」 的組合,成為震蕩市裡稀缺的高性價比資産。

四、關於標的

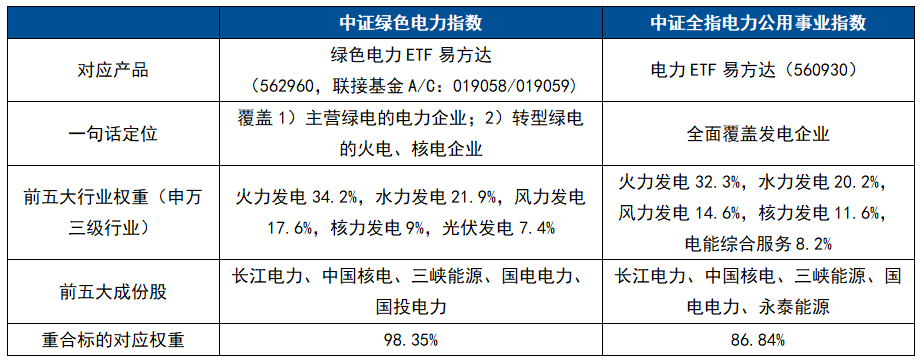

目前全市場ETF標的種類眾多,對於電力板塊,有兩條指數可以作為主要的選擇方向:中證綠色電力指數、中證全指電力公用事業指數。分別對應綠色電力ETF易方達(562960)與電力ETF易方達(560930)

如何理解兩者的區別?

從指數編制方案看,中證綠色電力指數聚焦綠電品種,以及轉型綠電的其他電力企業,指數成份股有望成為綠電轉型進程的核心受益環節;中證全指電力公用事業指數則核心突出「全」,將所有電力龍頭都納入。

從成份重合度看,中證綠色電力指數更像是中證全指電力公用事業的子集,兩條指數共有成份股在綠電指數中的權重佔比高達98.35%。

簡單總結,對於看好清潔能源産業趨勢的投資者,可以關注綠色電力ETF易方達(562960,聯接基金:019058/019059),對於想覆蓋更全面貝塔的投資者,可以關注電力ETF易方達(560930)。

表格:電力指數對比

數據來源:Wind,數據截至2026年4月30日

内容來源:有連雲

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享