3月26日,在第十二届“港股100强”评选中荣获“中型企业50强”大奖的深圳国际(00152.HK)2025年全年业绩出炉。

2025年,在物流行业总体供需结构持续调整、仓储需求“量价齐跌”的复杂市场环境下,深圳国际营收稳健增长,展现出一定抵抗周期波动的经营韧性。但受基数效应、减值/公允价值变动等因素影响,公司利润短期承压。

受此影响,3月26日,深圳国际股价午后大幅跳水,盘中一度重挫14%,截至收盘,跌幅为11.12%,报8.07港元/股。

营收稳增,利润短期承压

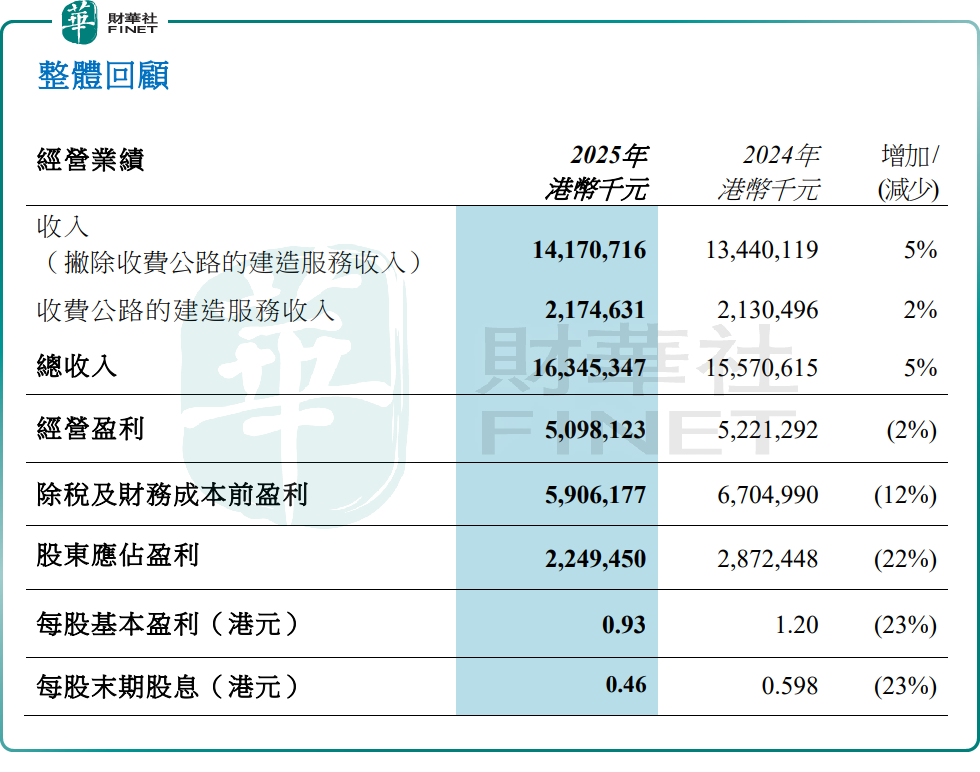

财报显示,2025年,深圳国际实现收入约163.45亿港元,同比上升5%;归母净利润22.49亿港元,同比下跌22%。

作为深圳市国资委旗下的国有骨干产业集团,深圳国际定位于“城市配套开发运营国企力量”,经过多年发展,已逐步形成以物流园、深高速、内河港口,以及国货航、深圳航空为核心的多元资产布局。

目前,公司经营主要分为两大业务分部,包括物流业务分部,以及收费公路及大环保业务分部。

对于2025年利润下滑,深圳国际明确了两大核心影响因素:

其一,2024年两个物流港项目置入基础设施公募REIT,录得税后收益约5.87亿港元,为当年利润形成较高基数;而2025年并无相关收益,直接拉低了同比利润表现。

其二,结合市场变化和经营情况,公司确认与减值相关的对联营公司的投资损失约4.36亿港元,进一步加剧了利润端的压力。

业务表现分化,转型动能凸显

过去一年,全球地缘政治风险加剧,国际贸易及关税壁垒带来的不确定性持续增加,全球供应链持续震荡,物流行业亦步入深度调整期。深圳国际各业务板块呈现出“收入增长,盈利分化”的特征。

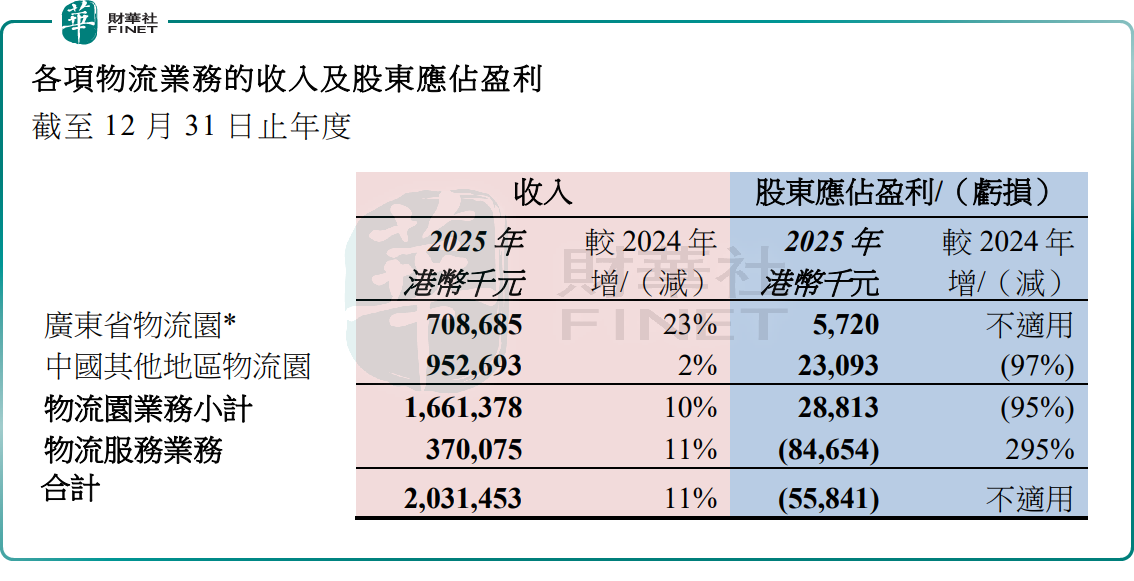

作为公司核心业务之一,物流业务2025年实现收入约20.31亿港元,同比上升11%,增长动力主要来自粤港澳大湾区多个物流港项目的陆续投入运营。

不过,由于年内无物流港项目置入基金的相关收益,且部分新投运项目仍处于培育期,初期运营成本较高,导致该板块年内净利润出现约5584.1万港元的亏损。

值得注意的是,物流园转型升级业务则表现亮眼。2025年,该板块实现收入1.6亿港元,同比大幅上升35%;归母净利润约26.07亿港元,同比上升11%。这一增长主要得益于两大因素,一是受益于华南数字谷产业办公部分出租情况持续改善;二是华南物流园土地整备确认税后收益约29.33亿港元,有效增厚了板块利润。

港口及相关服务业务收入同样实现高增长,2025年在港口供应链业务的带动下,该板块收入达40.59亿港元,同比上升13%。

但盈利端承压,归母净利润同比下滑35%至3935万港元。核心原因在于行业竞争加剧、新投营项目仍处于培育阶段,以及固定资产折旧与摊销成本有所增加,多重因素共同压制了板块盈利水平。

据了解,深圳国际的收费公路业务和大环保业务主要由附属公司深圳高速统筹经营。作为公司的业务基本盘,2025年深圳高速实现收入100.95亿港元,同比基本持平;净利润约12.92亿港元,同比下跌2%。这主要由于2024年公司出售益常高速项目,确认了股权处置收益,而2025年无此项收益

结语:

当前,深圳国际正加速从“物流基础设施开发运营商”向“物流综合服务商”战略转型。

有分析认为,深圳国际各业务板块表现分化,主要由于各项业务所处商业周期阶段不同所致,期内的盈利波动亦属战略性投入期的正常现象。未来,随着新投营项目度过市场培育期、产能利用率逐步提升,叠加持续推进降本增效、强化招商与服务能力,深圳国际前期投入所形成的规模效应与协同效应,或有望在未来加速释放。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至 content@finet.com.hk,获得书面确认及授权后,方可转载。

或

或 按钮分享

按钮分享