3月25日,在港股大盤普遍回暖的市況下,燃氣股則逆市下行。大眾公用(01635.HK)、中裕能源(03633.HK)、中國燃氣(00384.HK)等個股紛紛走低。其中,崑崙能源(00135.HK)跌幅最為慘烈,盤中一度跌逾10.84%;截至收盤,該股跌幅為8.43%,報7.6港元/股。

崑崙能源股價的劇烈波動,與前一日披露的2025年業績直接相關。

3月24日,崑崙能源揭曉了2025年的業績面紗,整體呈現出「收入穩步增長,利潤承壓下行」的鮮明特徵。盈利端的疲軟錶現,成為股價逆勢中下行的核心推手。

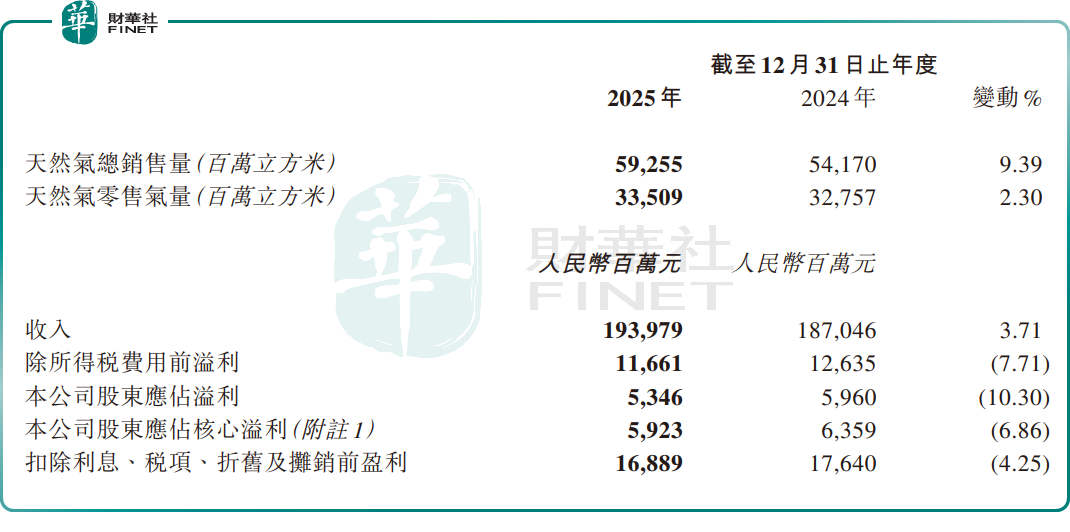

數據顯示,2025年,崑崙能源實現收入1939.79億元,同比增長3.71%;歸母淨利潤為53.46億元,同比下滑10.3%;核心利潤59.23億元,同比下滑6.86%。

公司收入穩步增長,其核心依託於天然氣銷量的大幅提升。

2025年,在全國天然氣表觀消費量同比僅增長0.1%的形勢下,崑崙能源天然氣總銷售量仍實現9.39%的同比增長,至592.55億立方米。其中零售氣量為335.09億立方米,同比增長2.3%。

作為國內天然氣行業的龍頭企業,崑崙能源依託上遊穩定的資源供應,和覆蓋全國的客戶規模和網絡站點,在市場競爭中占據優勢,得以在行業消費增速放緩的背景下實現銷量逆勢增長,為營收托底。

2025年,崑崙能源在內蒙古、山東等8個省市新開發城燃項目11個,新增年銷售能力7.8億立方米,客戶規模增長到1719萬戶。受益城燃增量項目氣量貢獻,年內崑崙能源天然氣銷售收入1598.24億元,同比增長5.09%,成為營收增長的核心驅動力。

然而,除天然氣銷售業務外,崑崙能源的其他業務表現卻均不盡如人意,成為了業績增長的拖累項。2025年,公司的LNG加工與儲運業務、LNG銷售業務、原油銷售業務收入同比分別下滑2.9%、1.99%、14.62%。

利潤下滑,則主要受到兩大因素的深刻影響:

一方面,2025年全球天然氣市場價格波動劇烈,國內天然氣「進銷價差」收窄成為行業面臨的共性問題。對於崑崙能源而言,天然氣業務的核心盈利來源高度依賴進銷價差。然而,2025年國內上遊氣源成本保持剛性,而下游終端氣價則受到政策調控和市場競爭的雙重影響,價格傳導節奏滯後,導致公司整體進銷價差收窄,毛利承壓下行。

另一方面,非經常性收益的減少,進一步壓製了業績表現。受老舊管網改造等政府補貼項目進度及利率波動影響,2025年崑崙能源的其他收益和利息收入均同比降低,這兩項收益合計減少了6.36億元,拖累了盈利表現。

對於崑崙能源這份最新的「成績單」,多家大行均表示不及預期。

花旗發表研報指,崑崙能源去年純利按年下跌10.3%至53.46億元,較市場預期低12%。核心利潤按年下跌6.9%至59.23億元。值得留意的是,天然氣銷售業務稅前利潤按年下跌17.6%至67.56億元,單位毛利按年下跌0.02元至每立方米0.45元。該報告指,天然氣銷售業務單位毛利下跌,主要由於平均售價下跌0.11元至每立方米2.73元,而平均採購成本下跌0.09元至每立方米2.28元。

美銀證券報告亦指,崑崙能源2025年利潤略低於該行預期。此外,公司短期內可能面臨燃氣銷量增長的挑戰,因中國燃氣需求在海運供應趨緊及價格高企下出現氣轉煤情況而放緩。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享