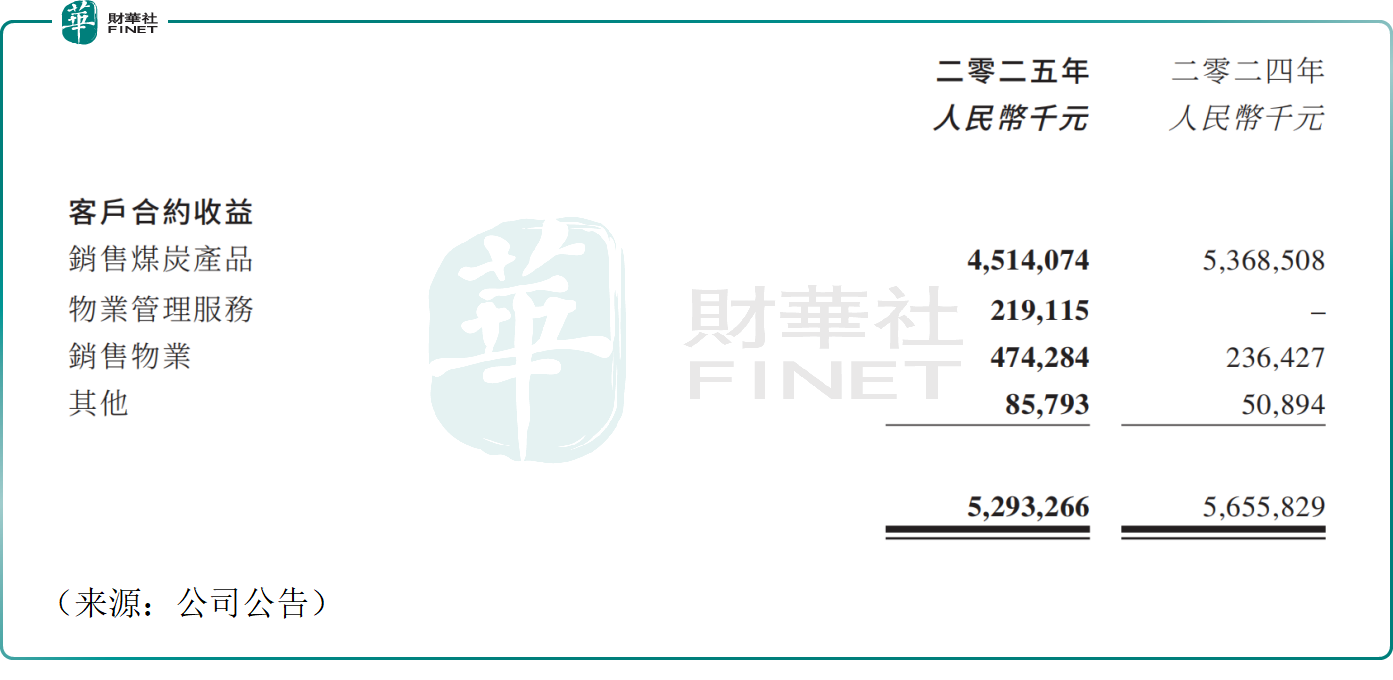

3月24日,力量發展(01277.HK)公布最新業績公告。公告數據顯示,2025財年公司實現收益總額52.93億元(人民幣,下同),同比減少6.4%,公司收益承壓,主要源於煤炭主業售價下行等因素影響。

此外,去年公司股東應占溢利8.96億元,同比大幅下滑57.5%;每股基本盈利10.66分人民幣,較上年25.06分顯著回落。

分業務來看,核心採煤分部仍是盈利支柱,去年該業務實現收益45.14億元,同比下降15.9%,除稅前溢利17.47億元,同比大幅下滑42.6%;房地產及物業管理等附屬業務實現收益7.79億元,同比大幅增長,但受市場環境及培育成本影響,除稅前綜合虧損4.07億元,對整體業績形成一定拖累。

2025年公司錄得毛利20.30億元,同比下降35.0%,毛利率38.4%,相比上年同期減少16.8個百分點;淨利潤率僅16.8%,較上年36.8%下滑20個百分點。儘管業績承壓,董事會仍維持高股息分配方案,建議派發末期股息每股6.0港仙,疊加中期股息5.0港仙、特別股息3.5港仙,全年股息回報保持穩定,凸顯公司對股東回報的重視。

有分析認為,當前力量發展或面臨一定的經營風險。其一,煤炭行業周期風險,2025年國內煤市供過於求,煤價中樞下移,若2026年煤價修復不及預期,主業盈利將持續承壓;其二,附屬業務減值風險,2025年公司附屬業務計提非現金減值2.87億元,若後續地產、農牧等業務市場持續低迷,或進一步產生減值。

力量發展財報中也透露出些許亮點。一是精細化成本管控見效,全鏈條降本增效落地,公司去年銷售開支同比下降21.9%,融資成本同比下降8.1%,有效對沖煤價下行帶來的盈利擠壓;二是公司優質產能儲備充足,國內寧夏永安煤礦2025年實現試運轉收益1783.7萬元,2026年下半年投產、2027年滿產120萬噸/年,韋一煤礦2028年滿產90萬噸/年,海外南非馬卡度煤礦坐擁7.06億噸資源量、2026年上半年投產,產能增量明確,長期增長後勁充足。

業績公布之餘,力量發展港股股價走強,3月25日截至發稿,公司股價大漲10.65%,報2.39港元/股,市值201.5億港元,有分析師認為,市場對短期業績早已有所預期,同時公司的高股息及長期成長預期對股價形成支撐。

部分券商機構仍看好公司長期價值,近一段時間多家投行給予積極評價。國信證券首次覆蓋力量發展給予「優於大市」評級,認為公司核心礦井盈利能力突出,海內外產能擴張打開成長空間,疊加高股息優勢,估值具備修復潛力;國海證券此前研報亦指出,預計隨著寧夏、南非項目陸續投產,2026-2027年力量發展的業績將迎來快速修復,長期成長確定性較強。

展望2026年,隨著國內煤炭行業「反內捲、反超產、強安監」政策深化,市場供需有望向平衡修復,煤價中樞或逐步回升。力量發展將加速推進在建煤礦投產,深化成本管控,穩步培育多元業務,短期業績壓力有望逐步緩解,長期全球化布局與全煤種發展將持續釋放增長動能。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享