3月19日,阿里巴巴(09988.HK)(BABA.US)交出2026財年三季報(截至2025年12月31日止季度)。這份成績單算不上亮眼,卻清晰勾勒出這家科技巨頭的轉型軌跡--在短期業績與長期戰略之間,阿里選擇了後者,以利潤承壓為代價,全力押注AI+雲與即時零售兩大賽道。

阿里CEO吳泳銘與CFO徐宏在財報中的致辭,更直白揭示了戰略優先級:AI+雲業務被濃墨重彩地闡述,消費業務僅用兩句話帶過。這種表述差異,傳遞出阿里不惜犧牲短期盈利、搶占未來增長制高點的決心。

財報發布後,市場反應直接。3月20日,阿里H股收跌6.29%,創下2025年9月初以來新低。同日,小米集團(01810.HK)、快手(01024.HK)和美團(03690.HK)等明星科技股也錄得下跌。

但值得注意的是,短期股價波動並未撼動阿里的核心競爭力。第十二屆「港股100強」評選,阿里巴巴成功躋身《綜合實力100強》《科技榜單20強》及《年度ESG卓越企業》三大榜單,這份認可印證了資本市場對其長期價值的信心。

利潤腰斬現金流承壓,戰略投入拖累業績

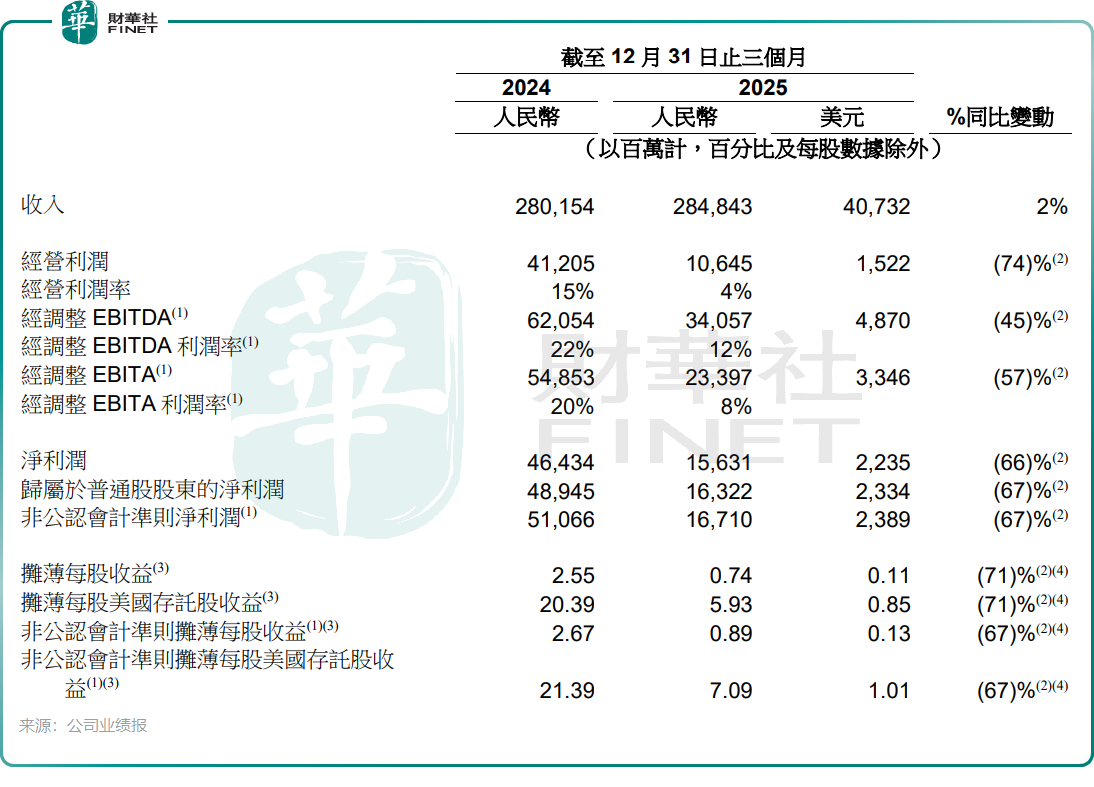

阿里財報核心數據呈現明顯的「增收不增利」態勢。期內總收入同比增長2%至2848.43億元(單位人民幣,下同),若剔除高鑫零售(06808.HK)和銀泰的已處置業務影響,同口徑收入同比增長9%,展現了基本盤的韌性。但盈利能力大幅承壓,歸屬於普通股股東的淨利潤同比驟降67%至163.22億元,非公認會計準則淨利潤同樣下滑67%,從上年同期的510.66億元縮水至167.10億元。

經營利潤的表現更為嚴峻,同比降幅達74%,僅錄得106.45億元,經營利潤率從15%收窄至4%。

利潤下滑的核心原因,是阿里在戰略領域的高強度當期投入與長期資產布局。財報顯示,期內不僅發生了大量即時零售履約補貼、AI研發等當期費用,資本性支出也高達289.99億元,主要用於即時零售履約中心建設、AI雲基礎設施採購等長期資產投入,這也直接導致自由現金流同比驟降71%,從390.20億元降至113.46億元。

費用端的變化同樣印證了投入方向,銷售和市場費用同比激增68.6%至719.34億元,占收入比例從15.2%升至25.3%,主要用於淘寶閃購的用戶增長與品牌推廣;產品開發費用同比增長5.6%至154.80億元,持續支撐AI大模型與雲計算技術迭代。

主業短期承壓,即時零售布局顯成效

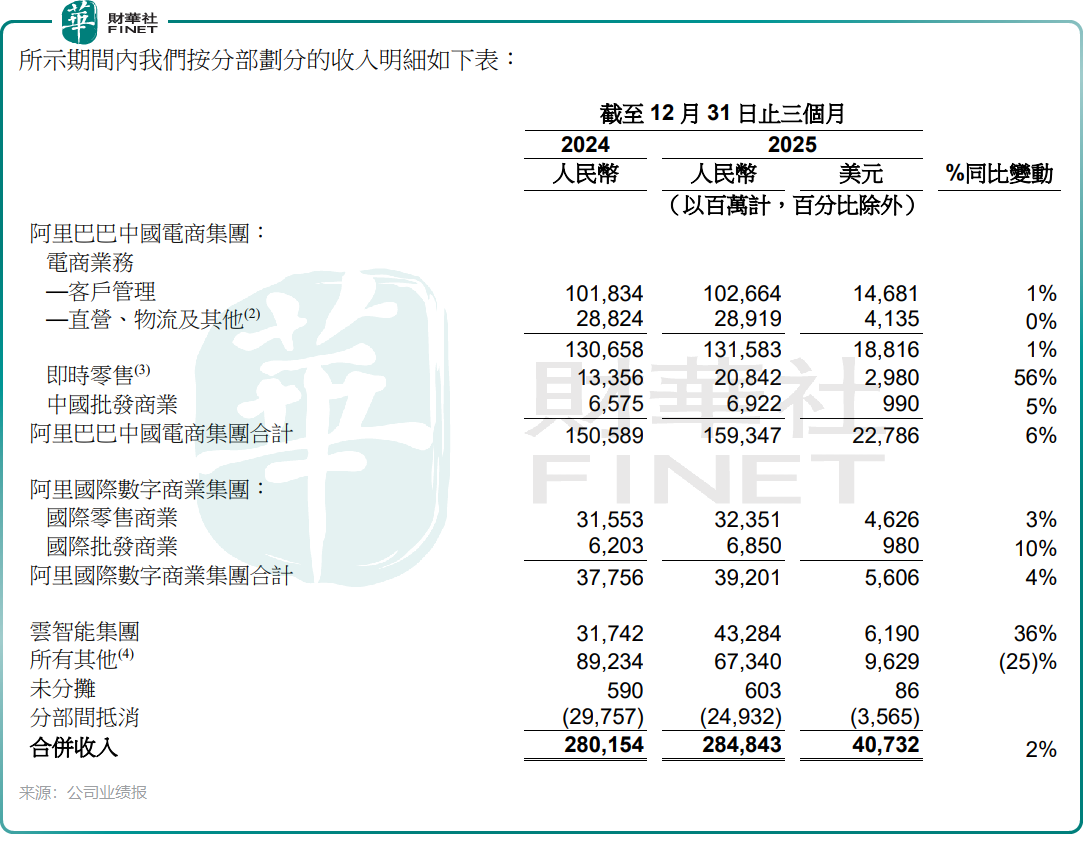

電商主業的承壓是業績不及預期的直接因素,受宏觀經濟環境影響,阿里26財年第三季中國及海外電商業務均表現疲軟。中國電商集團收入僅同比增長1%至1315.83億元,國際數字商業集團收入同比增幅則為4%。

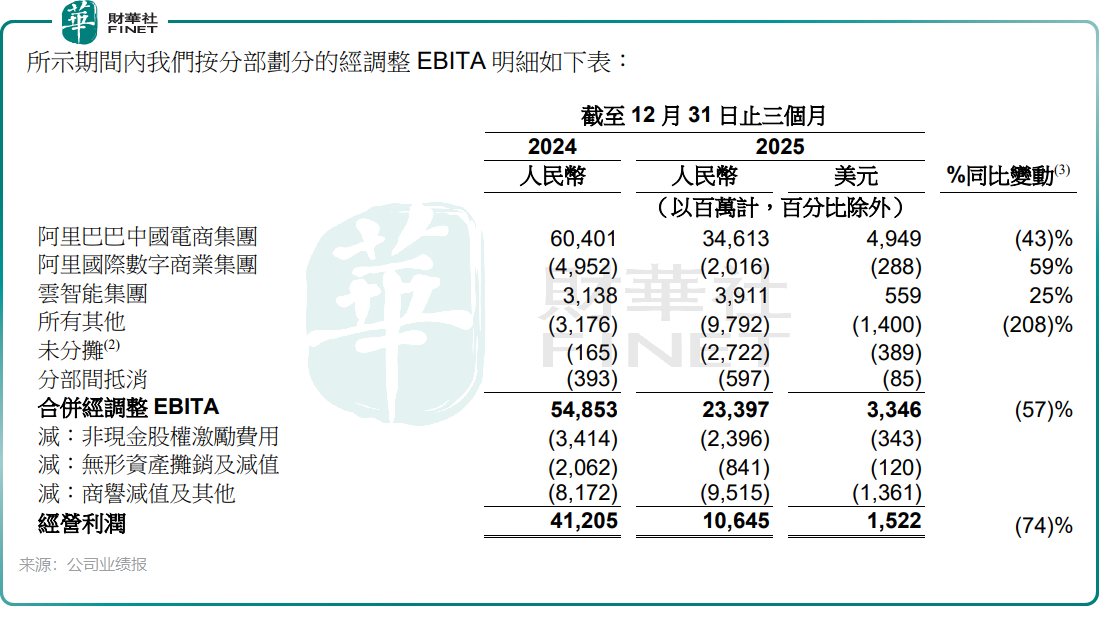

盈利能力表現方面,報告期內,中國電商集團經調整EBITA同比驟降43%至346.13億元,國際數字商業集團仍處於虧損狀態,雖虧損額收窄59%,但尚未實現盈利轉正。

即時零售的大額投入成為影響阿里短期利潤的關鍵變量。中金公司數據顯示,報告期內,淘寶閃購EBITA虧損達211億元,但單位經濟(UE)已呈現環比減虧態勢,顯示業務模式正逐步走向健康。

儘管虧損仍在持續,但即時零售的戰略價值已開始顯現,公司管理層在業績發布會中透露,過去一年,閃購業務拉動電商大盤年度活躍買家增長1.5億,實物電商年度活躍買家增長1億,淘寶實物電商年度活躍買家增速超過過去3年總和。

用戶增長的背後,是阿里在即時零售領域的持續發力。本季度,「餓了幺」正式煥新為「淘寶閃購」,與淘寶APP深度聯動,併接入千問APP拓展流量入口,同時加大高客單價餐飲與非餐品類的拓展力度。物流履約效率提升與客戶留存率改善,推動單位經濟效益持續優化。

阿里電商事業群CEO蔣凡在業績會上重申,將維持即時零售整體GMV在2028財年過1萬億的目標,並預計2029財年實現整體盈利。

AI「吸血」式投入進入兌現期,雲業務成增長引擎

如果說即時零售是阿里在消費領域的防禦與進攻,那麼AI+雲則是其面向未來的核心押注。早在2025年2月,阿里便官宣未來三年(2025-2027年)將投入超3800億元人民幣,專項用於雲和AI硬件基礎設施建設,這一金額創下中國民營企業AI基建領域的投資紀錄。

這份巨額投入正逐步轉化為增長動能,報告期內,雲智能集團收入同比大增36%至432.84億元,其中AI相關產品收入實現連續第十個季度三位數同比增長,展現出強勁的商業化能力。盈利能力同步改善,經調整EBITA同比猛增25%至39.11億元,規模效應與運營效率提升的成果顯著。

技術層面的突破為阿里的業務增長提供了支撐,芯片設計子公司平頭哥自主研發的GPU已實現規模化量產,支持從訓練到推理的端到端AI工作負載,為雲基礎設施提供穩定算力供給;千問模型家族持續迭代,Qwen3.5版本在推理、編程、多模態理解等方面性能提升顯著,截至2026年1月21日,在Hugging Face平台的累計下載量突破10億次,成為全球最受歡迎的開源模型家族之一。

阿里C端場景的落地讓AI能力觸達更廣泛用戶,千問APP與淘寶、高德、飛豬等阿里生態深度打通,成為國內首個具備大規模執行複雜任務能力的AI助手,2月底月活用戶已突破3億,近1.4億用戶通過其智能體功能首次體驗AI購物。

基於高強度的投入和商業化步入兌現期,阿里為雲業務設定了野心勃勃的目標:雲和AI外部收入五年內突破1000億美元。

華泰證券在最新研報中指出,儘管短期投入導致盈利波動,但阿里作為國內AI基建領頭羊,有望逐步將早期投入轉化為利潤成果,推動阿里雲利潤率向海外雲廠商靠攏,穩態下或達到20%水平。

總結

阿里2026財年三季報,本質上是一份戰略轉型的「陣痛報告」。利潤驟降、現金流承壓是轉型期的必然代價,而AI+雲的高速增長與即時零售的用戶積累,則是這場豪賭的初步回報。

對於阿里而言,當前的戰略取捨清晰而堅定:犧牲短期盈利,換取在未來核心賽道的先發優勢。這種選擇背後,是科技行業變革的緊迫性--AI重構產業格局的窗口期,不進則退。

不過,憑藉超5600億元的現金及其他流動投資儲備,阿裡具備支撐長期投入的財務底氣。隨著AI+雲業務進入規模化兌現期,即時零售逐步實現盈利平衡,這家科技巨頭有望在經歷短期陣痛後,構建起更具競爭力的增長曲線。這場戰略豪賭的最終結局,仍需時間檢驗,但阿里已經用行動表明了其擁抱未來的決心。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享