互聯網醫療健康是指依託互聯網技術,為用戶提供在線問診、健康諮詢、慢病管理及醫療服務延伸等多元化解決方案的服務形態。在公共衛生事件推動下,該行業曾經歷快速擴張,當前正逐步回歸以需求驅動和服務質量為核心的常態化發展階段。

從需求端看,居民健康意識持續提升,慢病人群規模擴大,使醫療服務從「治病為主」逐步向「長期健康管理」延伸。在線問診、復診續方、健康隨訪等場景的使用頻率提升,推動互聯網醫療從臨時替代方案,轉變為醫療體系中的重要補充力量。

從行業層面看,互聯網醫療健康正進入結構優化階段。一方面,平台不斷加強與線下醫療資源的協同,提升服務規範性與可持續性;另一方面,行業競爭由用戶規模擴張轉向服務深度與專業能力比拼。未來,互聯網醫療的發展將更多取決於合規水平、醫療資源整合能力及長期健康管理價值的釋放。

本文,頭豹研究院將對互聯網醫療健康行業發展現狀、發展趨勢及競爭格局等關鍵領域進行深入分析,以期對未來發展趨勢做出研判。

01 互聯網醫療健康行業概述

互聯網醫療健康是指以互聯網為載體,以信息技術(包括移動通訊技術、雲計算、物聯網、大數據等)為手段,與傳統醫療健康服務深度融合而形成的一種新型醫療健康服務業態。這種業態旨在通過互聯網技術打破時間和空間的限制,為患者提供更加便捷、高效的醫療服務,同時優化醫療資源配置,提升醫療服務質量。

互聯網醫療行業的發展有助於提升醫療衛生現代化管理水平,優化資源配置,創新服務模式,提高服務效率,降低服務成本,滿足人民群眾日益增長的醫療衛生健康需求。其商業模型多基於醫療衛生機構與第三方機構合作,依託強大的信息技術提供線上線下一體化的醫療服務。

●特徵包括技術創新驅動、政策監管壁壘高、競爭格局激烈

互聯網醫療健康行業的發展受創新的顯著推動。隨著移動通信、雲計算、物聯網以及大數據等信息技術的深度應用,傳統醫療服務與互聯網的結合更加緊密。例如,上海長海醫院的AI輔助臨床結腸鏡下結腸息肉實時檢出系統,該系統建立於來自20家三甲醫院內鏡中心數據庫超過10萬名患者的具有良好標記的結腸鏡圖像,也是國際上訓練和測試深度學習和卷積神經網絡系統的最大數據集。該系統在真實世界的結腸鏡檢查中實時識別息肉的靈敏度高達98.4%。打通互聯網醫院、診所、藥房,構建「醫+檢+藥」健康服務閉環。數字健康服務已成為不可或缺的部分,居民可便捷獲取電子健康檔案和電子健康碼,體現了信息技術對個體健康管理啟用的積極作用。無論是提升醫療服務效率還是改善患者體驗,技術革新都在傳遞價值,併形成行業內企業競爭的核心力量。

政策環境在互聯網醫療健康行業中扮演著重塑和引導角色。當前,互聯網醫療行業存在的政策問題有:互聯網醫療發展的政策環境不確定,政策層面缺乏頂層設計和互聯網醫療相關法律法規不健全等問題,既阻礙了行業發展,又給監管帶來不確定性。同時,政策確保了醫療衛生領域的專業性、公平性與安全性,也設置了市場準入門檻。

互聯網醫療主要包括醫生助手平台、醫藥電商平台、掛號問診平台、健康管理平台和醫療知識平台。在五大平台中,掛號問診平台用戶流量最大,佔比已超60%。醫藥電商平台用戶增速最快,行業內企業之間為了搶奪市場份額,展開了激烈競爭。不同商業模式併存,包括信息提供類、電商類和預約服務類等,都在試圖通過創新來鞏固市場地位。京東健康等頭部企業致力於構建閉環生態系統,推動「醫療、醫藥、醫保」的整合發展,綜合平台型企業能夠集中資源優勢,形成市場競爭的高峰。此外,企業之間也在探索合作模式以擴大影響力,影響著整個行業格局的演變。

02 互聯網醫療健康行業產業鏈分析

● 互聯網醫療健康行業產業鏈的發展現狀

互聯網醫療健康行業產業鏈上游為硬件設施、雲服務供應商、藥品、保健品及醫療器械制造商;產業鏈中游為互聯網醫療平台、移動應用開發商、健康管理公司等;產業鏈下游為應用終端,主要為患者和用戶。

● 互聯網醫療健康行業產業鏈主要有以下核心研究觀點

上游端為硬件設施、雲服務供應商、藥品、保健品及醫療器械制造商,其中硬件設施及雲服務提供商,與中游醫療信息化、智慧化企業合作推出雲服務產品,實現合作共赢

雲服務是中國互聯網醫療健康行業的基礎之一,中國醫院使用的雲服務產品供應商中,有近10餘個廠商,阿里雲、電信天翼雲、騰訊雲、移動雲和華為雲均排名靠前。PaaS服務主要集中在數據處理平台,佔比為10.0%;IaaS服務主要涉及雲服務器、存儲、網絡,雲服務器費用佔比最高為20.9%;在醫院使用的SaaS產品中,CR6達63.8%,PaaS產品中,CR6達40.4%,集中度較高。

中游為互聯網醫療健康企業,受益於消費互聯網,互聯網醫療健康滲透率逐步提升

互聯網醫療在中國的發展已經從最初的醫療信息查詢,發展成為全節點覆蓋的互聯網醫療服務體系。互聯網醫療健康在線上查詢、在線掛號、遠程問診、在線購藥及疾病管理這5塊領域的滲透率已分別達47%、63%、16%、37%和10%。同時,數字和互聯網技術推動線上各類生活方式平台的高速發展,為互聯網醫療進入下沉市場提供了數字基礎。一線城市擁有更好的數字醫療基礎設施,使一線城市在線上掛號、遠程問診、在線購藥上的滲透率分別為81%、21%和44%,遠高於其他城市;低線城市整體在利用互聯網了解疾病信息,在遠程問診和進行疾病管理上更為積極。

下游端線上藥店終端用戶增加,推動互聯網醫療健康行業快速發展

醫藥電商平台受眾廣,活躍消費者呈上升趨勢。根據2023財年年報,阿里健康在線自營店年度活躍消費者超過1.3億,自營用戶會員數已達7,500萬,同比增長47.4%。另外,亞健康及慢性病患者帶動互聯網醫療健康消費增長。健康狀況上,亞健康及慢性病網民佔56.9%,具有強勁醫藥電商消費需求。互聯網平台及線下藥店監管一致性有望促進行業良性競爭,為患者擴大購藥渠道提供更多可選擇性。

03 互聯網醫療健康行業市場規模

● 互聯網醫療健康行業規模的概況

2019年—2023年,互聯網醫療健康行業市場規模由260.79億人民幣元增長至1,245.73億人民幣元,期間年復合增長率47.84%。預計2024年—2028年,互聯網醫療健康行業市場規模由1,618.66億人民幣元增長至4,219.76億人民幣元,期間年復合增長率27.07%。

●互聯網醫療健康行業市場規模歷史變化的原因如下

政策持續支持,互聯網醫療健康行業蓬勃發展

2018-2022年,國家已頒佈多項政策鼓勵互聯網醫療健康行業的發展。2023年3月,中共中央辦公廳、國務院辦公廳印發《關於進一步完善醫療衛生服務體系的意見》提出,發展「互聯網+醫療健康」,加快推進互聯網、區塊鏈、物聯網、人工智能、雲計算、大數據等在醫療衛生領域中的應用,加強健康醫療大數據共享交換與保障體系建設。且《「十四五」全民健康信息化規劃》提出,到2025年,基本實現公立醫療衛生機構與全民健康信息平台聯通全覆蓋。國家陸續頒佈多項政策支持互聯網醫療健康行業的發展,推動行業穩定增長。

醫療資源分佈不均,醫療資源與診療需求倒置,互聯網醫療健康應運而生

中國醫療資源分佈嚴重不均等,三甲醫院主要集中於北上廣和省會城市,根據最新數據,截至2022年年底,中國36,976家醫院中僅有3,523家三級醫院,但診療人次高達22.3億,佔中國醫院總數僅9.5%的三級醫院承擔了全國58.6%的醫院診療量,醫療資源供需明顯不匹配。互聯網醫療健康可通過輔助導診、輔助問診等模式,有效減少醫生繁雜工作,提高診療效率。

●互聯網醫療健康行業市場規模未來變化的原因主要包括

「人工智能+」醫療健康,算法驅動診療質量提升,促進行業進一步向智能化轉型升級,驅動行業發展

以大模型為代表的AI技術正與生物制藥、醫學診療深度融合,極大提高藥物研發效率和醫療診療的覆蓋度和診療效果。如西安交大第一附屬醫院團隊利用大模型成功研發出一種新的「超級抗菌藥」,先導藥研發週期從數年縮短至1個月,研發成本降低70%。技術叠代,推動AI在醫療領域滲透率,驅動互聯網醫療健康大模型多模態發展,驅動市場進一步擴容。

雲計算技術不斷推陳出新,應用現代化賦能全場景應用,加速產業數字化升級

根據CHIMA,阿里雲、華為雲、中國移動和中國電信均能提供公有雲、私有雲和混合雲三種模式的服務,其中阿里雲、電信天翼雲提供的PaaS、SaaS服務最為全面,涉及面較廣,已集合了醫院醫療、護理、智慧後勤、智慧導診等各個方面的應用,以及數據治理分析、消息傳遞、人工智能服務等技術平台。應用現代化是一個長期的、持續演進的,通過應用的現代化建設不斷貼近從而最終實現業務價值、達成企業戰略目標的過程,涵蓋舊應用的現代化改造和新應用現代化構建,隨著雲計算賦能全行業,也將進一步更深層次的滲透到醫療領域,賦能互聯網醫療健康行業持續增長。

04 互聯網醫療健康行業競爭格局

● 互聯網醫療健康行業競爭格局概況

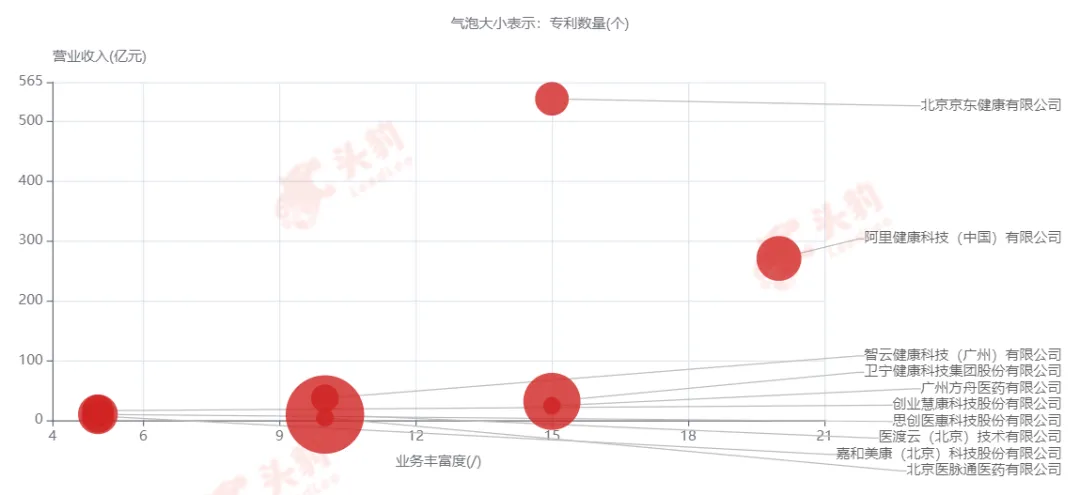

互聯網醫療健康行業呈現以下梯隊情況:第一梯隊公司有阿里健康等;第二梯隊公司為京東健康、智雲健康等;第三梯隊創業慧康、思創醫惠等。

●互聯網醫療健康行業競爭格局的形成主要包括以下原因

醫藥電商為互聯網醫療健康行業中最容易介入、變現效率最高、最穩定的商業模式,多家企業入局,競爭激烈

根據2023財年年報,阿里健康在線自營店年度活躍消費者超過1.3億,自營用戶會員數已達7,500萬,同比增長47.4%。根據京東健康2023年年報,截至2023年12月31日,過去12個月的年度活躍用戶數量超1.72億,相比於截至2022年12月31日的年度活躍用戶數淨增加3,000萬;2023年全年日均在線問診諮詢量已超過45萬。頭部兩家企業依靠阿里巴巴和京東兩家互聯網巨頭企業地位,開展醫療健康版塊業務,可迅速獲取客源,且市場認可度高,在市場尚未飽和狀況下極快搶佔市場份額。

互聯網醫療健康企業從聚焦細分領域向多模態業務轉型升級,業務廣泛覆蓋以提高企業自身競爭能力

互聯網醫療健康在線上查詢、在線掛號、遠程問診、在線購藥及疾病管理這5塊領域的滲透率已分別達47%、63%、16%、37%和10%,從點到面全範圍覆蓋醫療行業,互聯網醫療健康已從信息查詢、掛號延伸到診療、購藥和疾病管理等全節點。頭部企業如阿里健康已覆蓋包括醫藥自營業務、醫藥電商平台業務、醫療健康及數字化服務業務在內的多項業務,京東健康則是醫療產業鏈數字化改造領跑者,業務覆蓋全生命週期全場景的健康管理平台。

●互聯網醫療健康行業競爭格局的變化主要有以下幾方面原因

隨著互聯網醫療的發展,以線下零售和醫院為核心的傳統求醫購藥模式開始向院外線上零售拓展,疊加醫保政策的支持,將有更多企業入局互聯網醫療健康行業,企業競爭加劇

北京秉承「便民、利民、惠民」的服務宗旨,不斷探索創新醫療保障服務新模式,在確保醫保基金安全的前提下,積極推進藥品線上支付試點工作。2024年7月1日起,北京市參保人員可在京東、美團等線上平台,使用醫保個人賬戶在300家醫保定點零售藥店購買藥品。未來,隨著醫保政策的不斷完善線上購藥醫保支付相關工作,有望不斷增加OTC藥品線上支付定點零售藥店數量,同時加強對定點零售藥店醫保基金使用的監管,開展對藥店藥品價格的監測,保障醫保基金安全高效運行。這也將進一步推動患者向線上轉移,線上化趨勢將推動更多企業入局線上藥店,行業競爭格局將進一步加劇。

隨著AI技術水平的提升,驅動互聯網醫療健康行業向智能化轉型,有助於企業降本增效,同時也吸引更多企業入局,豐富行業多樣性

醫療健康大模型多模態發展,推動AI醫療擴容。目前多模態醫療健康大模型主要涉及視覺和語言兩種模態,未來可融合各類數據類型和尺度(如分子、細胞、基因等)進一步釋放大模型在科學發現和臨床診療方面的潛力,推動醫療健康大模型多模態融合發展。互聯網醫療健康企業也將佈局互聯網醫療業務從數字化向數智化轉變,推動業務轉型升級。包括科大訊飛、雲知聲、商湯科技等各家AI企業的大模型面向不同行業與場景,部分能力已趕超ChatGPT水平。未來,企業需專注新技術的開發與應用,具有專業技術的企業擁有先發優勢,進一步擴大企業的競爭實力。

文章來源:頭豹研究院

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享