當AI大模型從技術探索走向商業化深水區,獨立大模型廠商的資本化之路成為行業關注的焦點。

近日,源自「清華系」的智譜華章與脫胎於「前商湯高管」的MiniMax雙雙通過港交所上市聆訊,即將攜手登陸資本市場,為中國獨立大模型行業拉開「資本化雙子星」的序幕。

這兩家企業雖同屬純粹的大模型賽道,卻走出了截然不同的發展路徑:智譜以 「模型即服務(MaaS)」深耕B端市場,MiniMax 則聚焦C端AI原生產品,以全球化佈局斬獲2億累計用戶,在海外市場搶佔先機。

但相同點是,收入均實現倍數級增長,卻仍受困於研發驅動的巨額虧損,IPO成為緩解現金流壓力、支撐技術叠代的關鍵選擇。

MiniMax與智譜的異同

兩家公司同為獨立(即純粹的大模型公司)的AI大模型公司:創建於2019年的智譜源自清華技術轉化,其聯合創建人均擁有清華大學的任職背景,主要提供基礎大模型;而創立於2021年的MiniMax,創建人闫俊傑則擁有商湯(00020.HK)的任職背景,曾擔任商湯的副總裁及研究院副院長,也曾在清華大學從事博士後研究,且多名管理人員也來自商湯。

MiniMax聚焦兩個重點:研發先進的大模型,以及打造AI原生產品,對標的是OpenAI、Anthropic、豆包、DeepSeek等。

智譜採用的是模型即服務(MaaS)產品開發及商業化模式,其當前的收入大部分來自企業用戶(B端),且本地部署的企業用戶佔比又佔優,即定制私域專屬AI模型需求的客戶;而MiniMax則為模型即產品,個人用戶(C端)或是其主要用戶,著重應用端,非智譜的私域化。

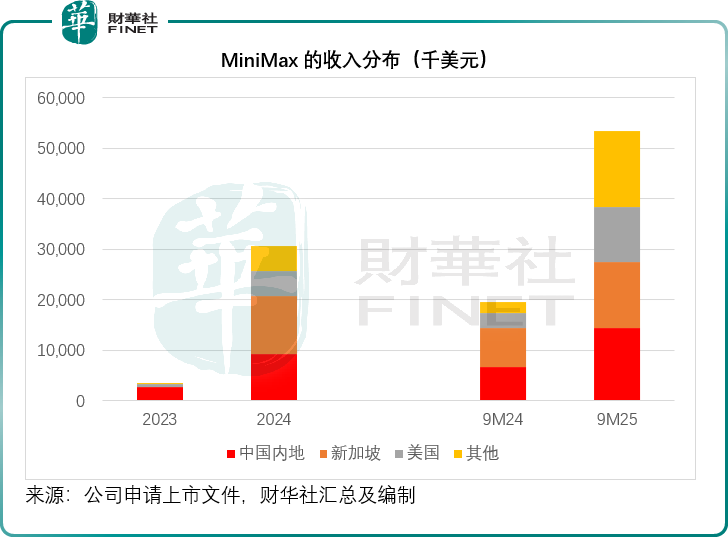

智譜的收入大部分來自中國內地,2024年下半年開始拓展更多地域市場,包括東南亞和其他地區,但內地仍是主要收入來源,2025年上半年,中國內地貢獻的收入佔了其總收入的88.39%;而MiniMax的收入分佈則十分廣泛,2025年前三季度,內地僅佔其總收入的26.95%,其收入來自新加坡、美國等,見下圖。

MiniMax的主營業務

MiniMax提供的大模型組合包括大語言模型、視頻生成模型以及語音和音樂生成模型。

大語言模型有MiniMax M系列,由M1和M2組成。於2025年6月推出的MiniMax M1是一款開源的大規模混合注意力推理模型,能夠處理一百萬個tokens的上下文窗口,為開發更強大的AI Agent提供支持。MiniMax M2是其最新的大語言模型,轉為代碼和Agent任務而研發。

視頻生成模型有Hailuo-02,能從多種形式信息輸入中生成高質量視頻內容,從發佈起就實現大規模商業化。

語音生成模型Speech-02旨在從文本輸入中生成自然、高質量的語音。

該公司依託全模態大模型組合,為全球個人用戶、開發者和企業客戶提供AI原生產品和服務,其中MiniMax是其智能agent應用,可通過自然語言指令自主執行多項任務;海螺AI集成其Hailuo-02模型,可實時生成高質量的圖像和視頻;MiniMax語音集成其Speech-02模型,為用戶提供音頻生成功能;面向國際市場的Talkie以及面向中國本土市場的星野是其AI原生全模態交互平台,讓用戶與AI智能體或虛擬角色互動產生情緒鏈接。

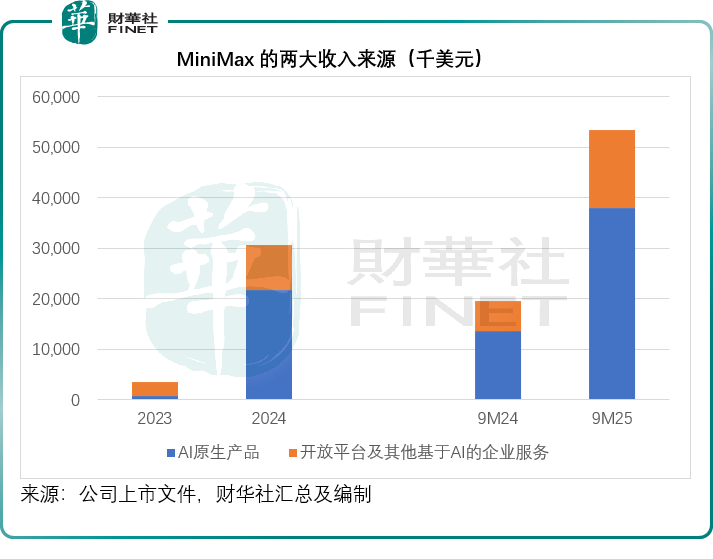

MiniMax的收入主要有兩大來源:AI原生產品以及開放平台和其他基於AI的企業服務。見下圖,主要To C的AI原生產品佔了該公司的大部分收入,2025年前三季的佔比達到71.1%,而智譜2025年上半年有至少85%的收入來自於企業的本地化部署。

MiniMax的AI原生產品之中,尤以海螺AI(即圖像和視頻生成工具)和Talkie/星野(即AI原生全模態交互平台)為主要的收入來源,2025年前三季的收入佔比分別達到2.6%和35.1%,而企業服務僅佔其收入的28.9%。

MiniMax的AI原生產品主要通過應用內充值和訂閱方式來變現。該公司透露,今年前三季,其月均活躍用戶數(MAU)為2760萬。AI原生態產品的累計用戶達到2.12億以上,而AI原生產品的付費用戶數則為177.16萬名。

與此同時,該公司也在拓展企業用戶,2025年前三季的開放平台付費用戶數約有2,500家,相較以企業客戶為主的智譜,於同期有1.2萬機構客戶。

MiniMax的財務與融資

與智譜一樣,MiniMax也處於嚴重的虧損狀態,其2025年前三季的收入增長非常迅猛,按年增長175%,至5343.7萬美元,約合3.76億元人民幣,是2024年全年收入的1.75倍。相比之下,智譜2025年上半年的收入規模約為1.91億元人民幣。

在收入快速增長的同時,MiniMax也在大幅增加運營開支,其中研發支出是其最重大的開支,於2025年前三季,此支出相當於其收入規模的3.37倍,也因此,MiniMax虧損嚴重,今年前三季的經調整虧損達到1.86億美元,比收入還高出三倍。

不過,MiniMax期望通過利用大模型的快速發展,持續提升大模型智能水平,吸引更多用戶,拓寬AI原生產品的表現渠道,以及優化組織效率和可擴展性,來改善虧損狀況,而首先得解決現金流問題。

MiniMax透露,其2025年9月30日的現金結餘為10.462億美元,其中現金及現金等價物為3.63億美元、以公允值計量且其變動計入損益的金融資產即期部分6.442億美元,以及未動用銀行融資3940萬美元,但是於2025年,該公司預計每月的現金消耗約為2790萬美元。如此算來,其當前的現金狀況或可支撐37個月,即約三年,但前提是運營現金流沒有增加,AI相關算力投入的價格沒有因為供不應求而上升,其他基礎設施投入沒有增加等。

MiniMax計劃通過在港交所(00388.HK)上市,籌資用於未來五年的研發,包括開發大模型和AI原生產品,其餘則分配至運營資金及一般企業用途。

從其提供的資料來看,MiniMax迄今為止或進行了七輪融資,到2025年8月19日Pre-B++輪結束後,其投後估值或達42.402億美元,約合298.48億元人民幣,而智譜在完成第八輪的B6輪融資(2025年5月29日)後,估值或為243.77億元人民幣。

參與MiniMax前期投資的投資者或包括阿里巴巴(09988.HK)旗下的Alisoft China,當前持股比例或約15.04%;米哈游則持有7.05%;IDG或持有3.08%;騰訊(00700.HK)或持有2.84%。

MiniMax似乎也是採用同股不同權機制,從其股權構成可見,阿里巴巴、米哈游、騰訊等主要投資者已佔了其較大的權益,但是其創始人闫俊傑擁有59.21%的投票權,持股權益則僅22.35%。

結語

這場「雙雄赴港」的資本衝刺,不僅是兩家企業從融資輸血向市場募資轉型的重要跨越,更折射出中國大模型行業的分化與成熟——頭部獨立廠商已形成差異化競爭格局,不再是同質化的技術比拼,而是商業模式、市場選擇與資源整合的綜合較量。

其上市後的表現,既將為行業樹立「技術價值+商業潛力」的估值標桿,也將為後續獨立大模型廠商打通資本化通道。未來,在持續高企的研發投入與激烈的市場競爭下,智譜能否鞏固B端優勢、突破盈利拐點;MiniMax能否擴大C端用戶粘性、控制現金消耗,不僅關乎自身命運,更將影響中國獨立大模型賽道與科技巨頭陣營的競爭態勢,為AI行業的商業化探索提供重要參照。

對於智譜,可參閱《清華系硬核AI!智譜赴港衝刺「大模型第一股」》。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享