航空燃料供應是航空運輸體系中不可或缺的基礎環節,直接關系航班運行安全、運輸效率及航空公司運營成本。隨著航空客貨運輸需求逐步恢復,航油消費量同步回升,航空燃料供應行業的保障屬性與規模效應再次顯現,其行業景氣度與航空運輸週期高度相關。

在傳統航油需求修復的同時,行業結構正出現新的變化。一方面,航油價格波動加劇,對供應體系的採購、儲運及風險管理能力提出更高要求;另一方面,在「雙碳」目標及國際減排規則推動下,可持續航空燃料(SAF)逐步進入商業化應用階段,航空燃料供應從單一產品保障向多元能源供給延伸。

總體來看,航空燃料供應行業正處於「需求修復」與「低碳轉型」併行的發展階段。短期內,行業仍以航油保障能力與運營效率為核心競爭要素;中長期看,SAF佈局、供應鏈協同能力及與航空公司的深度綁定,將成為決定行業競爭格局的重要因素。

本文,頭豹研究院將對航空燃料供應行業發展現狀、發展趨勢及競爭格局等關鍵領域進行深入分析,以期對未來發展趨勢做出研判。

01航空燃料供應行業概述

航空燃油供應行業,亦稱航空燃料供應系統,是全球航空運輸業的核心組成部分,主要負責生產和配送用於飛機中國航空燃油供應行業是全球航空運輸業的核心組成部分,主要負責生產和配送用於飛機運行的高質量航空燃油,涵蓋從煉油廠到機場的燃油生產、運輸、儲存及加注全流程。該行業產品主要包括噴氣燃料(JetFuel,佔95%以上)和航空汽油(AVGAS),分別適用於渦輪發動機和活塞發動機飛機。行業具有技術要求高、市場競爭激烈(以國有企業和跨國石油公司為主導)及需求持續增長(受航空業復甦和新興市場推動)等核心屬性。

航空燃油供應的行業特徵包括技術要求高、市場競爭激烈、需求持續增長。

技術要求高

航空燃油供應行業需要不斷進行技術創新和設備升級,以適應市場需求和環保要求。航空燃油的質量標準極其嚴格,包括純度、燃燒性能、低溫性能等多個重要參數,以確保飛行安全和高效。

市場競爭激烈

航空燃油供應行業競爭激烈,市場集中度高。大型跨國石油公司如埃克森美孚、殼牌、英國石油等佔據主導地位,國有石油公司如中國石油、中國石化等快速發展,獨立供應商也逐漸壯大。新興市場的航空燃油需求快速增長,成為競爭新熱點。

需求持續增長

隨著全球航空業的快速發展,航空燃油需求持續增長。特別是在新興市場的崛起和中產階級的擴大的推動下,航空旅行需求不斷增加,進一步推動了航空燃油需求的增長。

02航空燃料供應行業產業鏈分析

● 航空燃料供應行業產業鏈的發展現狀

行業產業鏈上游為石油開採和生物質原料供應環節,主要作用是提供航空燃油生產所需的原材料;產業鏈中游為航空燃油煉制、銷售和生產環節,主要作用是對原材料進行加工、提煉,生產出符合航空使用標準的燃油產品;產業鏈下游為航空燃油需求端,如民用航空和軍用航空公司。

● 航空燃油供應行業產業鏈主要有以下核心研究觀點

挑戰與機遇併存:技術進步與民營企業崛起

在全球能源轉型的大背景下,航空煤油產業鏈條展現出復雜且多元化的特性。從上游來看,中國原油對外依存度高達60%,國際油價波動對中國航空煤油成本產生了顯著影響。根據國家統計局的數據,2024年中國原油進口量達到55,342萬噸,而國內產量為21,282萬噸,自給率僅為38.4%,中國在面對國際油價波動時顯得尤為脆弱。每桶油價上漲1美元,都會直接增加數百萬美元的成本負擔。然而,隨著技術的進步,民營煉化企業逐漸崛起,在提高產品品質的同時降低了生產成本。例如,恒力石化通過大量投資建設的2,000萬噸煉化一體化項目,在2019年全球疫情的震盪環境中,依然保持了持續穩定的發展趨勢。儘管面臨國際油價波動帶來的挑戰,技術進步和民營企業的崛起為中國航空煤油產業提供了新的發展機遇,增強了行業的抗風險能力。

民航復甦與軍航升級引領航空燃油產業綠色轉型

中國民航業從疫情中全面復甦併持續增長。2024年,全行業完成運輸週轉總量1,485.17噸公里,同比增長25%。同時,下游航空公司對高質量、環保型航空燃油的需求日益增加,這促使整個產業鏈進行調整和升級,推動了相關環保技術的發展。軍用航空領域在高端裝備和新材料的應用上不斷突破,如2024年珠海航展上亮相的殲-35中型隱身無人機和為第六代隱形無人機探路的中航工業10噸級「九天」察打一體無人機。這種雙重驅動正引導航空燃油產業鏈向更加綠色、高效的方向轉型,併為行業注入了新的活力。這一趨勢有助於提升國家能源安全,將增強企業在國際市場中的競爭力。

03航空燃料供應行業市場規模

● 航空燃料供應行業規模的概況

全球航空燃油供應行業市場規模從2022年的2,052.7億美元增長到2024年的2,382億美元。預測以8.2%年復合增長率增長至2030年的3,822.13億美元。中國航空燃油供應行業市場從2019年的1,845.47億人民幣元增長到2024年的1,946.01億人民幣元。預測到2029增長至2,926.99億人民幣元。

●航空燃油供應行業市場規模歷史變化的原因如下

需求與油價雙驅動

航空燃油行業市場規模的歷史變化主要受市場需求增長和油價波動雙重影響。隨著全球經濟穩步發展和國際交流日益頻繁,航空運輸需求持續上升,帶動燃油消耗量顯著增加。以中國為例,航空燃油消耗量從2016年的2,815萬噸增長至2019年的3,689萬噸,三年增長31.05%。與此同時,由於航空燃油具有大宗商品屬性,其價格受原油市場、地緣政治、匯率及供需關系等因素影響,波動較大。2020年新冠疫情導致航空需求驟降,燃油價格一度跌至1,680元/噸;而2021年經濟復甦推動價格回升至4,541元/噸。這種週期性波動直接影響航空公司成本和行業整體利潤水平。市場需求與油價變動共同驅動了行業規模的歷史演變。

政策與技術雙驅動

政策支持與技術進步是推動航空燃油行業持續發展的兩大關鍵因素。各國政府高度重視航空產業的戰略地位,出台了一系列扶持政策,包括財政補貼、稅收減免、融資支持等,有效降低了企業運營成本,增強了企業在復雜市場環境中的抗風險能力,促進了行業的穩定與增長。例如,《「十四五」民航綠色發展專項規劃》等政策。煉油工藝的優化和技術創新顯著提升了生產效率和資源利用率,降低了單位能耗,同時提高了燃油品質例如,2024年中國航空燃油6,068元/噸,同比增長33.38%。航空汽油價格的逐步上漲反映市場需求持續擴大也一定程度上體現了技術升級所帶來的附加值提升。總體來看,政策扶持與技術進步共同構成了行業提質增效的核心動力,為航空燃油市場規模的歷史性擴張提供了堅實支撐。

●航空燃油供應行業市場規模未來變化的原因主要包括

需求增長與政策支持共促發展

未來航空燃油市場規模將受國內航空市場及國際航線擴展推動,預計中國消耗量將從2025年的3,036萬噸增至2029年的3,534萬噸。經濟持續增長與中產階級擴大帶動旅游和商務出行需求,促進航空運輸發展,進而提升燃油需求。同時,政府在機場建設、航線開發等方面的政策支持,為行業發展提供有力保障。例如,《通用航空裝備創新應用實施方案(2024-2030年)》、《「十四五」民用航空發展規劃》、《「十四五」民航綠色發展專項規劃》等政策。技術進步與環保要求提升,也促使高效、清潔航空燃油需求上升,成為行業增長新動力。

行業變革:競爭與技術雙輪驅動

在面對市場競爭加劇、資源整合及環保要求提升的背景下,殼牌公司、埃克森美孚和BP公司通過具體行動展示了行業趨勢。例如,殼牌在過去五年中通過一系列併購調整了全球煉油市場佈局,處理能力下降約10%,反映了企業在激烈競爭環境中對資源優化和戰略佈局的新思考。埃克森美孚也經歷了相似挑戰,其處理能力減少了大約0.34%,體現了行業整體資源配置的調整動態。與此同時,BP公司利用技術進步將煉油成本從2019年的每桶6.84美元降低至2024年的6.17美元,凸顯了技術創新帶來的成本優勢,也表明了為適應更嚴格的環保標準所做的努力。在全球氣候變化壓力下,航空燃油行業正加速研發更清潔高效的燃料以減少碳排放併提高燃油效率,這些變革共同指引著行業的未來方向,併對市場規模產生深遠影響。

04航空燃料供應行業競爭格局

● 航空燃料供應行業競爭格局概況

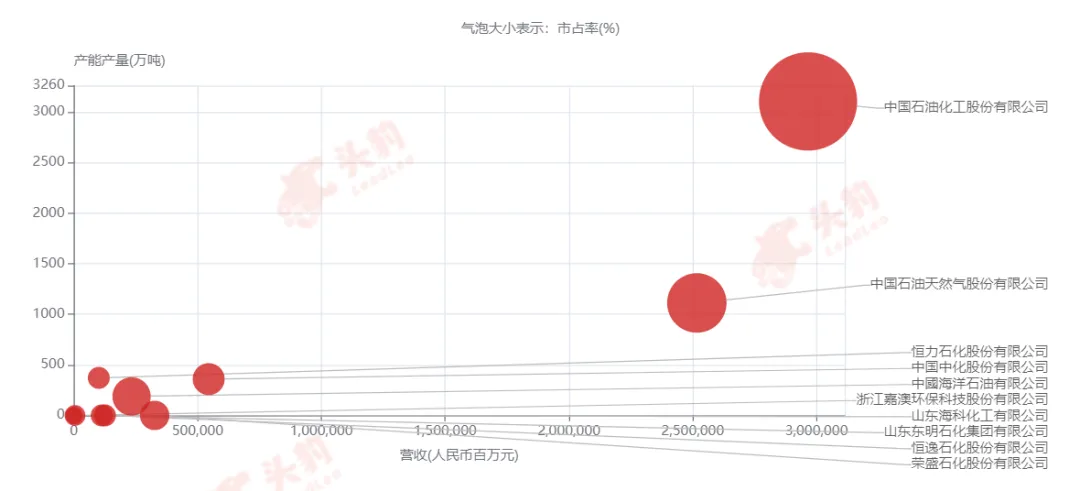

航空燃油供應市場呈現出明顯的梯隊化格局,整體可分為兩個主要層級。

第一梯隊由四家大型國有企業構成,分別為中國石油化工股份有限公司、中國石油天然氣股份有限公司、中國海洋石油有限公司及中國中化股份有限公司,合計市場份額達91%,在市場中佔據主導地位。

第二梯隊主要包括數量眾多的中小型民營企業,合計市場份額約為9%,整體呈現企業數量多、個體規模小、市場集中度低的特徵。典型企業如恒力石化股份有限公司(市場佔比0.74%)、山東海科化工有限公司(市場佔比0.5%)和浙江嘉澳環保科技股份有限公司(市場佔比0.1%)等。

●航空燃油供應行業競爭格局的歷史原因

企業煉油能力分析

企業石油生產能力決定行業競爭力。以中國海洋石油為例,企業2024年平均石油液體淨產量152萬桶/天,5年平均131.6萬桶/天。中國石油化工2024年原油加工量2.52億噸,3年平均加工2.51億噸。煉油能力較小企業相對競爭力不佔優勢。榮盛石化2024年石化類產品生產量5,627萬噸,4年生產平均值2,807萬噸。恒逸石化2024年煉油產品生產力618.61萬噸,4年生產平均值607.07萬噸。航空燃油企業對煉油經驗有著高要求。煉油生產水平較低企業市場競爭力較低。

企業營業收入影響企業市場競爭力

航空燃油行業企業盈利能力決定行業競爭力。行業內營業收入較高企業具有更大的航空燃油供應能力。中國航空燃油主要由中石化和中石油煉油提供。2024年,中石化營業收入3.074萬億元,中石油2.94萬億,具有一流的盈利能力。另一方面,營業收入較低的企業航空燃油供應能力較弱。例如,恒力石化在2,000萬噸原油和500萬噸原煤加工能力基礎上包括生產少量航空燃油的技術佈局。恒力石化2024年營業收入2,362億元人民幣。

石油企業煉油能力與營收能力在很多維度上決定企業航空燃油行業市場競爭力。具有較高煉油水平的企業和較強營業收入能力的企業有更多制造航空燃油的條件。

●航空燃油供應行業競爭格局未來變化原因

航空出行需求增長

行業未來發展受市場需求、技術進步和政策導向等多重因素影響,企業需不斷調整戰略以應對復雜環境。以中國民航業為例,2024年全面復甦,運輸總週轉量達1,485.17億噸公里,同比增長25%,超過疫情前水平。國際航線客運量增長125.6%,貨郵週轉量增長27.4%,顯示全球經貿與跨境出行需求強勁恢復;國內航線增速放緩至12.6%,進入平穩增長階段。在航空出行需求持續高增長的環境下,航空燃油需求未來將會持續增高。

民營企業進步,煉油能力提高

民營企業未來煉油能力增強。民營企業如恒力石化通過煉化一體化項目增強抗風險能力,併推動乙烯工程建設,提升產業鏈協同效率。隨著環保標準趨嚴和技術進步加快,能適應監管併持續創新的企業將更具競爭優勢。新材料領域如生物基復合材料市場也展現潛力,2024年市場規模達355.58億元。結合航空客貨運上升趨勢,預計航空燃油需求將持續增長。民營企業的崛起正改變傳統國企主導的格局,推動行業多元化發展。總體來看,技術創新、綠色轉型和產業鏈整合將成為行業發展的重要驅動力。

航空煤油行業未來受市場需求、技術進步及政策影響,競爭格局將因民營企業參與增加和環境標準提高而變化,企業需靈活調整策略以維持競爭力和實現可持續發展。

文章來源:頭豹研究院

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享