2月10日,立訊精密(002475.SZ)旗下港股上市企業匯聚科技(01729.HK)披露配股募資公告後,股價開盤便應聲下挫,隨後逐漸回升,截至發稿跌幅為1.73%。

這家精準卡位數據中心、服務器、汽車等熱門賽道的企業,成為港股市場近年少見的明星股,2025年其股價累計漲超3倍。但此次配股募資的舉動,讓市場開始重新審視其高速擴張背後的底氣與風險。

募資16.3億加碼併購

匯聚科技此次拋出的配股方案顯示,公司擬以每股15.22港元的價格配售1.08億股新股份,預計淨籌16.345億港元。這筆資金的用途十分明確:50%將用於戰略投資及收購,30%投向全球業務擴張,剩餘20%補充營運資金。

值得注意的是,此次配售價格較前一交易日收盤價17.90港元折讓約14.97%,較前五個交易日平均收盤價折讓8.85%。折價配售直接導致控股股東立訊精密的股權被稀釋,其持股比例將從69.62%降至約66.02%,其他股東權益也同步被攤薄,這成為股價當日出現下跌的誘因。

這已是匯聚科技半年內第二次再融資。2025年8月,公司通過發行代價股份募資3.3億港元,作為收購德晉昌投資全部股權的部分對價,藉此獲得了中國、泰國、越南的銅材生產基地,向上游產業鏈延伸。而在2025年7月,公司還通過聯營公司收購了擁有百年歷史的萊尼汽車電纜解決方案業務49%股權,快速切入高端汽車線纜賽道。

短短半年內,匯聚科技接連完成兩起重磅收購並啟動兩次再融資,擴張步伐之快引人注目。管理層在公告中表示,配股所得將強化公司資本結構,為全球擴張和後續收購提供資金支持,但市場對其「買買買」模式的可持續性仍存疑慮。

賽道紅利下業績狂奔,隱憂同步顯現

匯聚科技的崛起,離不開其背靠立訊精密的資源優勢與精準的賽道選擇。作為定製互聯解決方案供應商,公司主營業務涵蓋電線組件、數字電線、服務器產品,服務於電信、數據中心、醫療設備、汽車等多個領域,恰好踩中AI算力建設、汽車電動化等行業風口。

依託立訊精密的客戶與技術資源,匯聚科技深度綁定了多家全球科技大廠,根據招商證券等研報資料,阿里(09988.HK)、字節跳動和谷歌等均是匯聚科技的客戶。

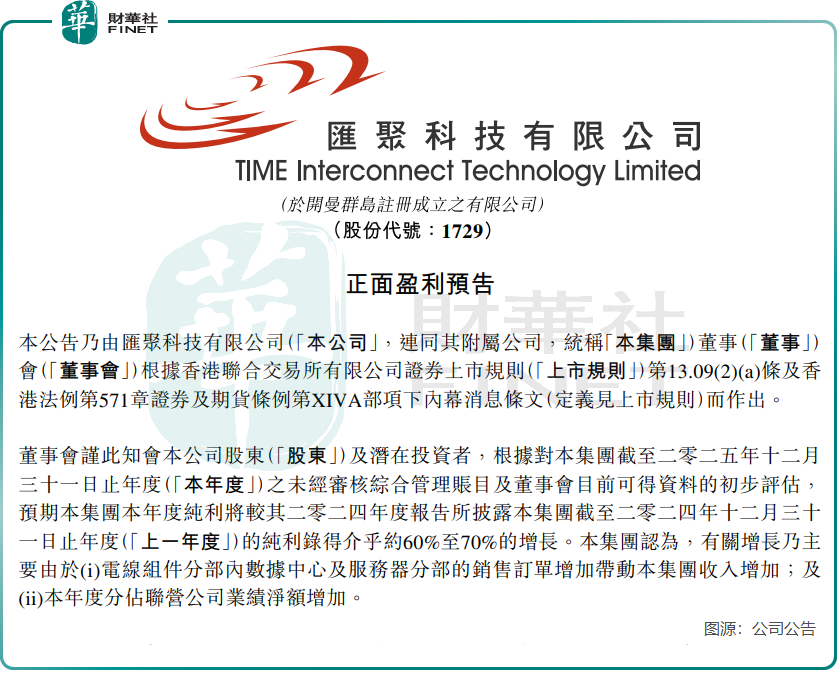

搭乘了行業東風的匯聚科技,經營成績單也相當亮眼。2025年業績預告顯示,公司預計全年純利同比增長60%-70%,對應淨利潤約7.2億港元-7.7億港元。公司在公告中表示,業績增長主要得益於:電線組件分部內數據中心及服務器分部的銷售訂單增加帶動公司收入增加;本年度分佔聯營公司業績淨額增加。

與AI相關的業務成為匯聚科技業績高增的主要推動力,於2025年上半年,其服務器分部收益同比激增318.1%,數據中心分部收益同比增長66.8%,成為拉動業績的核心引擎。

但光鮮業績背後,風險信號已然顯現。2025年上半年,公司毛利率從上年同期的18.5%大幅下滑至13.2%,淨利率也從8.0%降至6.5%。主要原因是毛利率較低的伺服器業務占比快速提升,拉低了整體盈利水平。

財務數據還顯示,截至2025年6月30日,公司貿易及其他應收賬款高達27.9億港元,占當期營收接近60%,且91至180天賬齡的應收賬款同比大幅增長,信用減值風險持續上升。同時,公司存貨規模於截至2025年6月30日達到32.6億港元,較2024年末增長約134%,存貨周轉壓力顯著加大。

對於匯聚科技而言,當前最大的挑戰在於如何消化快速擴張帶來的整合壓力。收購德晉昌後,公司需要將其銅材生產能力與現有業務協同,以平抑原材料價格波動風險;而萊尼業務涉及全球多個生產基地和客戶網絡,文化融合、供應鏈協同、人員管理等整合工作複雜且漫長。

此次配股募資是匯聚科技擴張戰略的延續,但若不能有效平衡增長速度與發展質量,可能會透支市場信心。

對於投資者而言,匯聚科技的投資價值不僅取決於AI、汽車等賽道的長期景氣度,更在於其併購整合能力與財務風險控制水平。未來,萊尼與德晉昌業務的協同效應能否顯現、應收賬款能否有效回籠、毛利率能否企穩回升,將成為決定其估值重構的關鍵變量。在資本市場的聚光燈下,這家高速擴張的企業,正站在機遇與挑戰並存的十字路口。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享