隨著新能源裝機規模持續提升,電力系統對靈活調節能力的需求日益凸顯,儲能在新型電力系統中的角色不斷強化。在此背景下,區別於「新能源配套儲能」的獨立儲能模式逐步走向前臺,開始以獨立市場主體身份參與電力系統運行與交易。

從政策層面看,電力現貨市場建設加快、輔助服務市場不斷完善,為獨立儲能提供了參與多元收益機制的制度基礎。通過峰谷價差套利、調頻調峰、容量補償等方式,獨立儲能的商業模式逐漸從「政策扶持導向」向「市場化收益導向」轉變,項目可複製性和可融資性持續提升。

但從行業發展階段來看,獨立儲能仍處於探索期與成長期疊加階段。區域電力市場成熟度、收益穩定性及系統利用率差異,仍是影響項目經濟性的核心變量。未來,隨著電力市場規則進一步完善及技術成本持續下降,獨立儲能有望成為新型電力系統中的重要基礎資產。

本文,頭豹研究院將對獨立儲能行業發展現狀、發展趨勢及競爭格局等關鍵領域進行深入分析,以期對未來發展趨勢做出研判。

01 獨立儲能行業概述

傳統獨立儲能概念,通常指接入到電網產權分界點或新能源電站並網點(PCC點)的新型儲能項目,而未接入到PCC點的新型儲能項目,不直接與電網企業和交易機構進行調度、交易與結算,即將儲能電站視為新能源或傳統電源電站的附屬設施。獨立儲能是指具備獨立計量、控制等技術條件,接入調度自動化系統可被電網監控和調度,符合相關標準規範和電力市場運營機構等有關方面要求,具有法人資格的新型儲能項目,可轉為獨立儲能,作為獨立主體參與電力市場。抽水蓄能和新型儲能是支撐新型電力系統的重要技術和基礎裝備,對推動能源綠色轉型、應對極端事件、保障能源安全、促進能源高質量發展、支撐應對氣候變化目標實現具有重要意義。

獨立儲能行業對技術的要求較高,從電池儲能到儲能變流器、能量管理系統等關鍵設備,都需要具備高水平的技術研發能力。因此,多數儲能企業的技術源自或依託知名科研院所,這些院所在產業化過程中往往通過知識產權作價入股的形式參與進來。獨立儲能的應用場景豐富,主要可分為發電側、電網側和用戶側三類。電源側的儲能需求場景類型較多,包括可再生能源併網、電力調峰等;電網側的儲能主要用於緩解電網阻塞、延緩輸配電擴容升級等;用戶側的儲能主要用於電力自發自用、峰谷價差套利等,獨立儲能的目的是維護電力系統安全穩定、保證電能質量等。

從2022年已併網的儲能項目應用領域來看,可再生能源併網是中國儲能市場的主力,其中電源側光伏配儲占比最大,達到58.6%,新型電力系統的建設與改造正在快速進行。與此同時,電網側則多由獨立共享儲能構成,占比為99.5%。隨著各地政府強制配儲政策的發布以及電網側相關商業模式的進一步探索,預計中國電網側儲能的收益率將會在2025年前有明顯的改善,完善電力市場交易機制刻不容緩。

02 獨立儲能行業產業鏈分析

●獨立儲能行業產業鏈的發展現狀

獨立儲能上遊環節為核心材料與部件,中游環節為系統集成,下游環節為終端應用。根據CNESA,電池成本為儲能系統成本占比最高的部分,達到55%,其次是雙向變流器PCS占比約20%,因此這兩個環節是獨立儲能上游的關鍵。

從產業鏈環節看,2022年的併購交易熱點集中在儲能電池和儲能系統集成。在儲能電池側,鋰離子電池企業融資擴產需求增加,鈉離子/液流電池等新型儲能技術路線商業化進程加速;在儲能系統集成環節,集成商向上游3S系統及下游建設運維延拓趨勢有增無減。儲能電站系統包括直流側和交流側兩大部分,直流側以電池為主,同時包括溫控、消防、匯流櫃、集裝箱等設備,交流側以變流器為主,同時包括變壓器、集裝箱等。集成商負責設備採購、集成和安裝,最終向運營商交付儲能電站。

03 獨立儲能行業市場規模

●獨立儲能行業規模的概況

中國獨立儲能市場規模在《關於加快推動新型儲能發展的指導意見》背景下,從2019年的0.6GW增長至2023年的15.4GW,年複合增長率為123.7%。基於前幾年市場數據,綜合預測未來2024年-2027年市場總體增長率將保持在約50%左右,2027年中國獨立儲能市場規模有望達到78.9GW。

●中國獨立儲能市場規模變化原因

(1)政策方面,中國政府不斷出台加強儲能行業建設的政策,使得儲能行業機制愈加完善。如2021年7月發布的《關於加快推動新型儲能發展的指導意見》中明確新型儲能獨立市場主體地位,鼓勵儲能作為獨立市場主體參與輔助服務市場;2022年6月發布《關於進一步推動新型儲能參與電力市場和調度運用的通知》鼓勵獨立儲能按照輔助服務市場規則或輔助服務管理細則提供輔助服務。此外,2023年全國共發布653項儲能直接和間接相關政策,其中國家層面政策60項,推動儲能行業高質量、快速發展。

(2)近幾年新型儲能市場熱度高升。截至2023年底,中國已建成投運新型儲能項目累計裝機規模達31.39GW,平均儲能時長2.1小時。2023年,新增裝機規模約22.60GW,較2022年底增長超過260%,近10倍於「十三五」末裝機規模。新型儲能市場在2023年高速增長,相應地,獨立儲能市場裝機規模猛增至15.4GW,同比增長近150%。

中國獨立儲能市場未來預測:預計2027年中國獨立儲能市場規模增至78.9GW,並在未來繼續保持增長態勢。

●未來中國獨立儲能市場規模保持增長態勢原因如下

(1)新型儲能在全國各地加快發展,裝機規模持續增長。2023年新型儲能裝機規模提前兩年達成「十四五」規劃的30GW的裝機目標,2023年全國27個省市調整了「十四五」及中長期新型儲能的裝機目標規劃,總規模達84GW,其中內蒙古、河南、廣東、湖北、廣西等地在2022年規劃的基礎上進一步提高了新型儲能裝機目標。預計未來新型儲能裝機量持續上升,從而帶動獨立儲能裝機量的提升。

(2)獨立儲能將成為新型儲能主流形式。獨立儲能是占比最大細分應用場景,2023年其裝機規模占新型儲能裝機規模的近50%,且占比有上升趨勢。此外,2023年以來,多個300兆瓦等級壓縮空氣儲能項目、100兆瓦等級液流電池儲能項目、兆瓦級飛輪儲能項目開工建設,重力儲能、液態空氣儲能、二氧化碳儲能等新技術落地實施,總體呈現多元化發展態勢。獨立儲能商業模式的多元化與靈活性更適用於如今的儲能行業。

04 獨立儲能行業競爭格局

●獨立儲能行業競爭格局概況

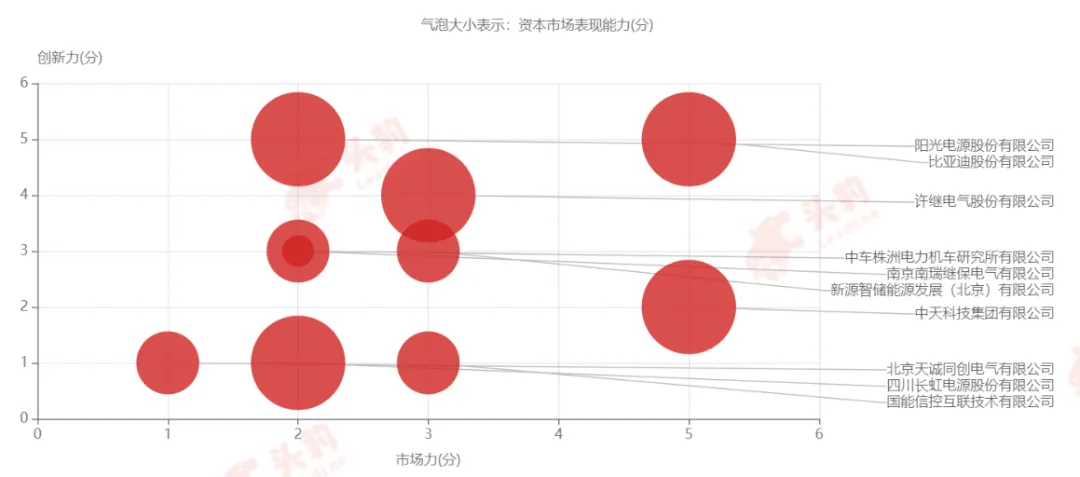

獨立儲能行業參與者眾多,競爭激烈,市場份額分散。行業呈現以下梯隊情況:第一梯隊公司為比亞迪、中天科技、許繼電氣、新源智儲等;第二梯隊為中車株洲、陽光電源、南瑞繼保、四川長虹、北京天誠等。

●當前中國獨立儲能競爭格局形成原因如下

近兩年儲能行業持續爆發,招標項目激增,市場競爭激烈,獲取採購大單的企業多為儲能大廠。2022年,比亞迪以近840MW的中標總量遙遙領先,中天科技、新源智儲緊隨其後,分別為350MW、199MW。此外,國能信控、許繼電氣兩企業的中標規模也達100MW以上,陽光電源和中車株洲的中標規模接近100MW。

大型企業擁有更強的技術創新能力,對於有一定技術壁壘的儲能行業具備優勢。以比亞迪為例,2023年其新增儲能相關專利申請41項;2022年研發魔方儲能系統,儲能容量2.8MWh,系統集成技術的創新實現能量密度提升達90%,目前已應用於中國湖南省單站容量最大電化學儲能項目、美國某獨立儲能電站。

未來獨立儲能市場份額將向頭部企業集中,中小企業市場份額將受到擠壓。

●未來中國獨立儲能競爭格局變化原因如下

全球儲能行業都缺乏長期的大規模儲能項目的運營和管理經驗,目前,電化學儲能項目是大規模儲能項目的主流,但本身存在一定的安全隱患,隨著單個儲能系統的容量和規模不斷提升,儲能系統的電壓提高,安全隱患進一步加劇。因此安全已成為電化學儲能的重中之重,未來對儲能項目系統性的安全管理將會有更高的要求,企業需要從集裝箱系統級、Pac級、電芯級等多個維度進行精細化的設計和管理,為新型電力系統的改造升級提供穩定的支撐項目。因此,產品開發周期較長,有一定的產品壁壘。進入行業較早的企業具有先發優勢,搶占了市場先機,產品規模很難被超越,地位難以撼動。

儲能行業具有一定的技術和資金壁壘,且在競爭激烈的當下,掌握完善的配套生產和服務機製、具有儲能技術和產品經驗、資金實力較強的大型企業將更具優勢。因此中小型企業難以占有一定的市場份額,市場將向頭部企業集中。

文章來源:頭豹研究院

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享