2025年12月的主要宏觀數據將在2026年1月10日前後陸續發佈。我們在此對相關宏觀數據進行前瞻,併以此為基礎對2026年1月的政策情況給出研判。

數字格局:需求放緩,物價平穩。增長方面,港口貨物、集裝箱吞吐量指向12月出口放緩;受以舊換新需求透支影響,社會消費品零售同比或進一步回落;固定資產投資累計同比降幅或繼續擴大。預計第四季度GDP同比在4.5%左右。物價方面,12月CPI同比或與上月持平,PPI同比或小幅提高0.1個百分點。融資方面,12月新增貸款規模或好於上月,但信貸與社融餘額同比繼續回落。

情緒預期:等待新主線。在中央經濟工作會議定調、基金銷售新規落地後,市場預期逐步修正,等待新的交易主線。

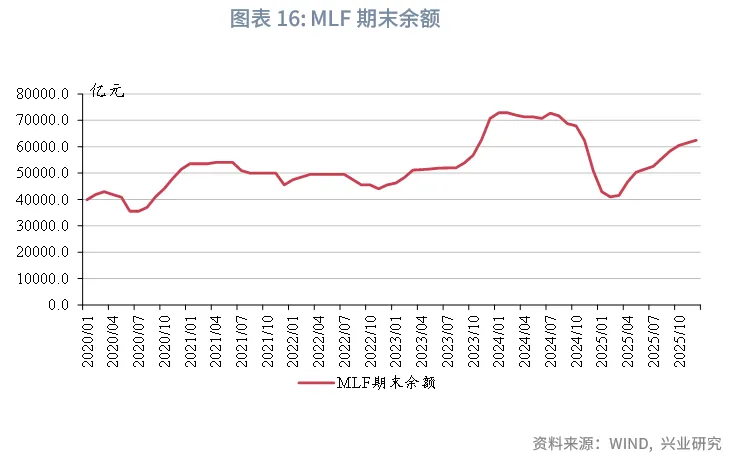

政策預期:關注春節前降準窗口。12月末,3個月與6個月合計買斷式逆回購餘額達到6.50萬億元,MLF期末餘額達到6.25萬億元,規模位於歷史較高水平。結合繳準規模的上升,2026年春節前或有降準操作。

工業增加值同比:5.8%,較上月上升1.0個百分點

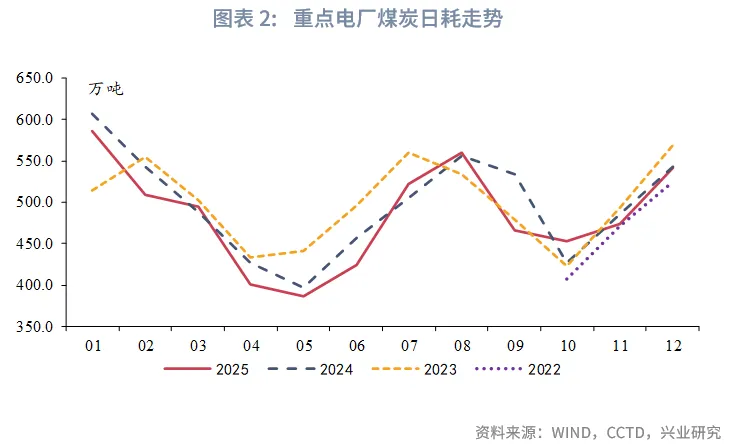

臨近年末企業衝刺生產目標,趕工效應或支撐12月工業增加值增速季節性走高。能耗方面,CCTD數據顯示,12月重點電廠煤炭日耗環比大幅增加14.5%,表明年末生產活動景氣度較高。物流方面,考慮到2024年12月「搶出口」的高基數,高速公路貨車通行量和鐵路貨運量同比表現呈現出韌性。重點行業中,汽車全鋼胎開工率維持近年同期高位,同比提高5.5個百分點。綜合考慮年末趕工和基數效應,12月工業增加值同比增速有望回升。

出口同比:2.0%,較上月下降3.9個百分點

進口同比:0.5%,較上月下降1.4個百分點

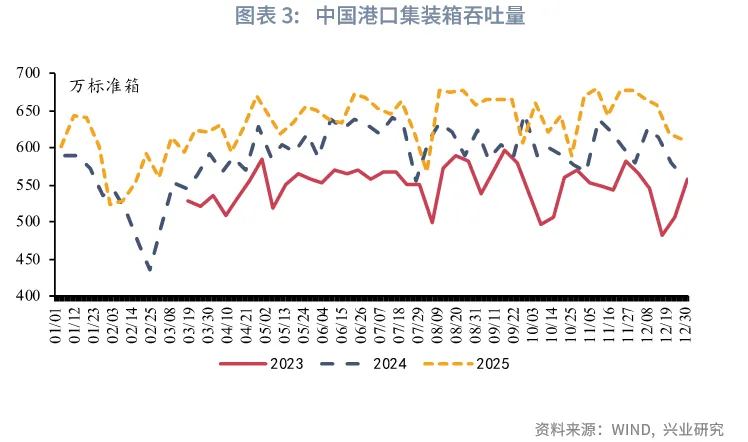

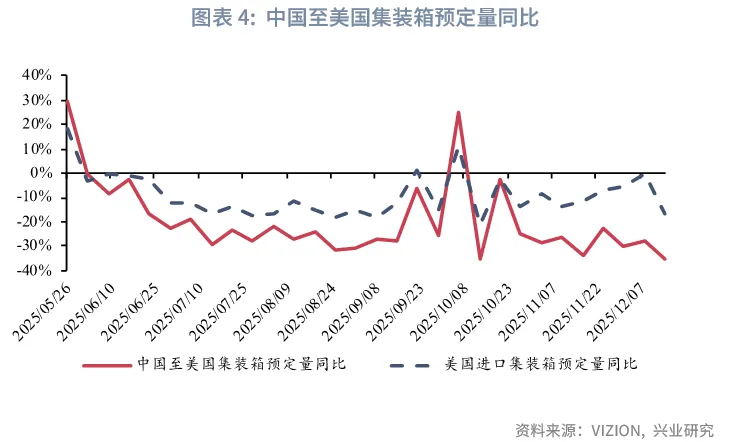

在出口方面,港口高頻數據顯示,12月港口貨物、集裝箱吞吐量同比較上月小幅下降,但總體仍具韌性。而從對美出口來看,11月美國對華「芬太尼關稅」下降以來,中國至美國集裝箱預定量同比未顯明顯回升,或和去年基數較高以及發貨旺季已過有關。考慮到去年同期基數擡升的影響,預計12月出口增速將較前值回落至2.0%。

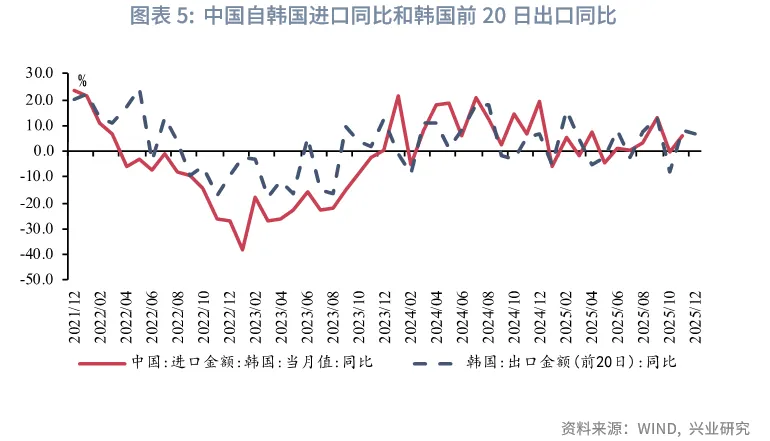

在進口方面,12月國際油價進一步下行,原油進口或進一步拖累進口讀數。12月澳大利亞對我國鐵礦石發貨量同比轉負,顯示鐵礦進口需求亦有所走弱。集成電路或仍是進口增長的主要支撐,12月韓國前20日出口同比增長6.8%,或顯示集成電路進口增速仍有韌性。綜合來看,12月進口同比或小幅回落至0.5%。

固定資產投資同比:-3.3%,較上月下降0.7個百分點

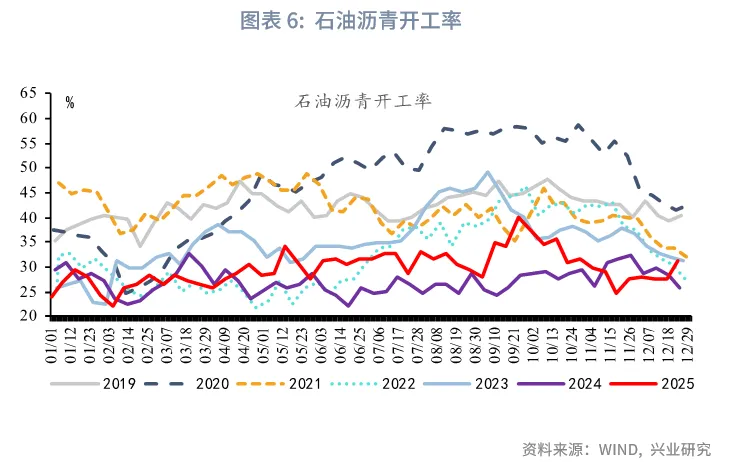

基建投資方面,11月基建相關財政支出當月跌幅收窄,顯示財政對基建支撐有所加強,同時12月石油瀝青、水泥發運率等高頻實物工作指標皆有回升,亦表明12月基建投資或延續邊際改善。房地產投資方面,12月30城新房銷售面積降幅較上月小幅收窄,但降幅仍在30%左右,10城二手房銷售面積降幅則有所擴大,百城土地成交仍低位運行,房地產投資降幅擴大或仍延續。制造業投資方面,11月工業企業利潤當月降幅擴大至13.1%,盈利不足仍將制約企業投資意願。制造業盈利呈現新、舊動能分化,裝備制造業和高技術制造業的盈利表現更佳。在制造業數智化轉型和人工智能快速發展的背景下,制造業新動能的投資支撐作用或將逐步顯現。

社會消費品零售同比:0.6%,較上月下降0.7個百分點

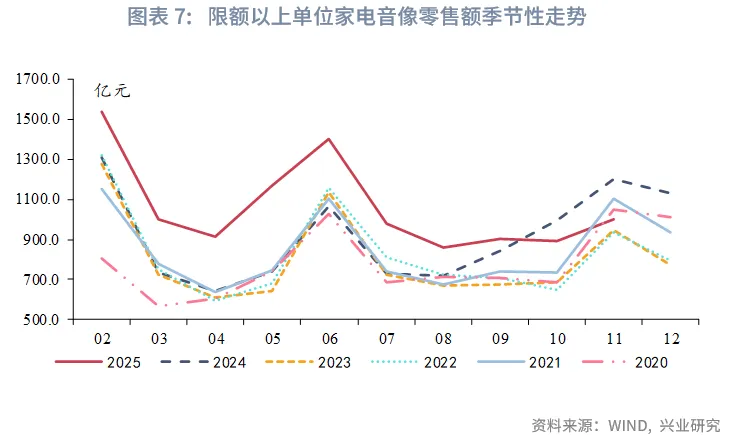

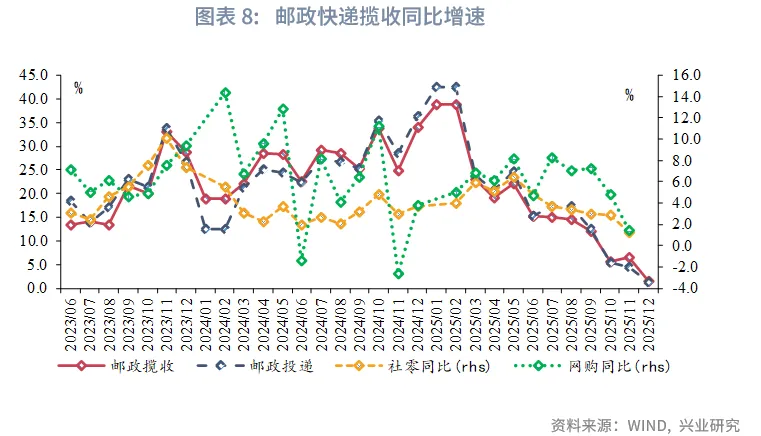

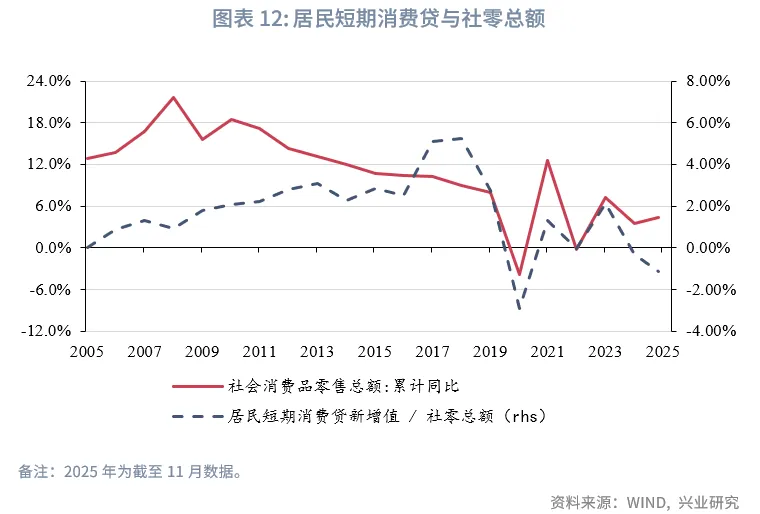

受換新需求透支、年末補貼額度告罄影響,疊加上年高基數,12月社會消費品零售同比或進一步回落。家電方面,10月限額以上家電音像零售額僅低於2024年同期(高於其他年份同期),11月進一步回落至往年同期水平以下,表明同比轉負的原因從高基數轉變為需求透支。汽車方面,儘管新能源汽車購置稅免徵政策將於年底到期,但年末衝刺效應偏弱,乘聯會預測12月乘用車零售同比或下降12.7%。網購物流方面,12月前四週郵政快遞攬收量同比降至1.6%,再度刷新2024年3月有數據以來最低值。綜合考慮上年基數效應,社會消費品零售增速或有所回落。

GDP同比:4.5%,較上季度下降0.3個百分點

第一產業方面,10月、11月豬肉CPI同比低於第三季度中樞,表明生豬供給仍較為充足,第一產業GDP增速或不低於4.0%。第二產業方面,工業增加值同比增速放緩,低於第三季度當季同比5.8%,工業GDP或有所放緩;建築業固定資產投資累計同比跌幅明顯收窄,建築業對第二產業GDP拖累作用有望減輕。第三產業方面,面對上年高基數,10月、11月服務業生產指數同比分別錄得4.6%和4.2%,低於第三季度增速中樞5.7%。綜合來看,第四季度GDP同比增速或放緩至4.5%。

PPI同比:-2.1%,較上月上升0.1個百分點

CPI同比:0.7%,持平上月

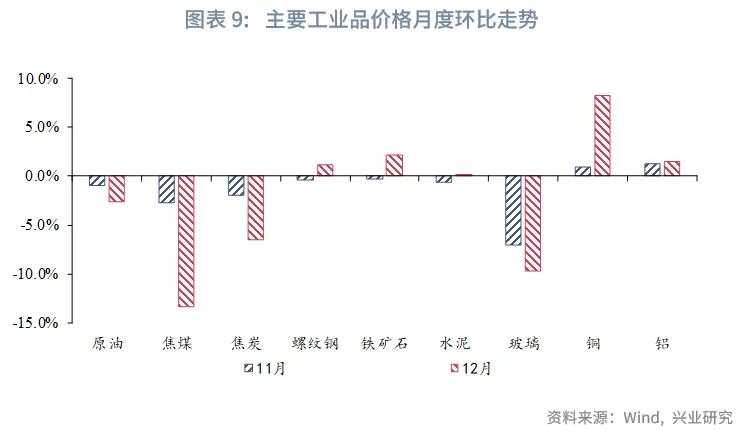

工業品方面,12月PPI同比或小幅回升。銅價方面,市場普遍擔心特朗普政府可能在2026年對精煉銅加徵進口關稅,全球銅流動性向美國集中推升銅價,12月LME銅結算價突破12000美元/噸,創下歷史新高。其他主要工業品中,焦煤、焦炭價格環比分別下跌13.3%和6.5%,玻璃價格環比下跌9.7%,跌幅較上月有所走闊。綜合考慮PPI翹尾因素,12月PPI同比增速或較上月小幅回升。

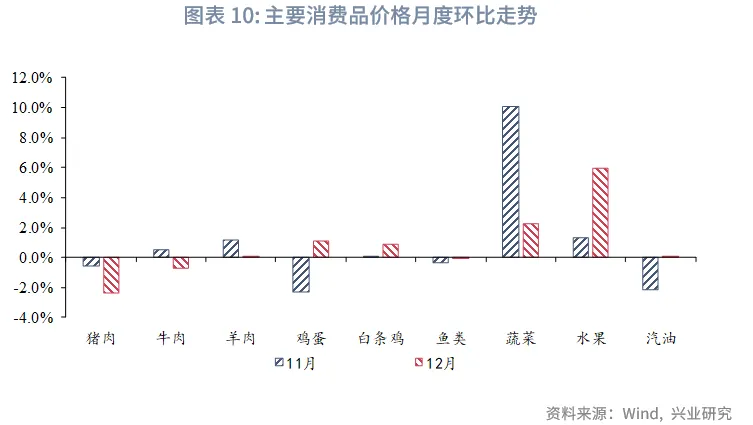

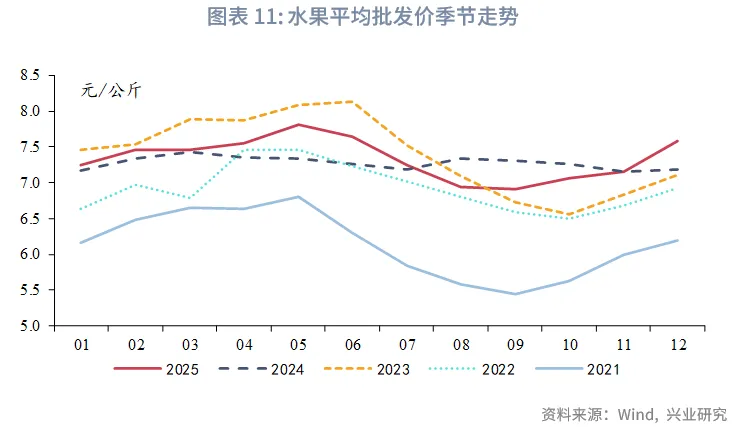

消費品方面,12月CPI同比增速或持平上月。臨近年末豬企完成出欄目標,疊加腌臘季需求偏弱,12月豬肉價格環比下跌2.4%。天氣影響減弱,產區切換和供應鏈銜接完成,蔬菜價格回歸季節性,環比漲幅收窄至2.3%。水果價格環比上漲5.5%,位於近年同期高位。12月黃金價格再度迎來上漲,對CPI其他用品和服務拉動或進一步提高。綜合考慮翹尾因素,CPI同比或持平上月。

新增人民幣貸款:6900億,較上月增加3000億

新增社融規模:1.40萬億,較上月減少1.09萬億

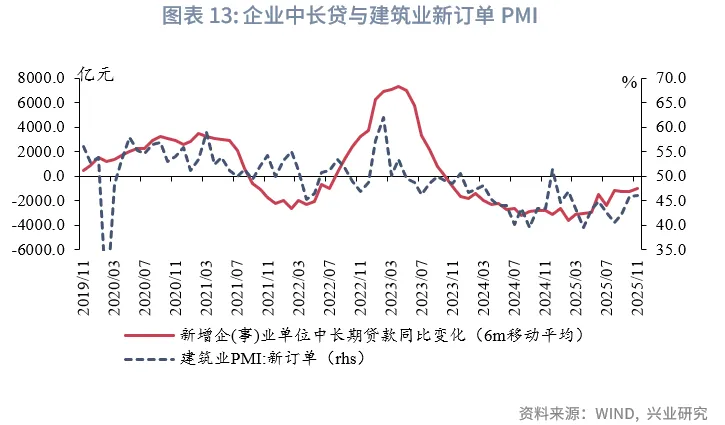

信貸方面,預計12月讀數較上月有所恢復,但仍將明顯低於季節性水平,同比下降0.1pct至6.3%。對應2025全年信貸約16.05萬億元,較上年少增2.04萬億元。居民部門方面,11月居民消費性短貸餘額同比錄得-5.9%,環比繼續降低1.3pct,表明助貸新規擾動與居民降槓桿的邏輯進一步強化,預計12月的居民短貸也將持續偏弱;同時,地產市場提振幅度有限,12月1-25日的30大中城市商品房成交面積約785.0萬平方米,雖然活躍度較11月有所提高,仍較去年同期下降25.6%,預計居民中長貸僅在邊際層面小幅回暖。企業部門方面,12月高頻數據顯示基建實物工作量小幅修復,或指向新型政策性金融工具對中長貸的拉動作用逐漸顯現。以石油瀝青開工率為例,12月的月均值(截至12月25日)錄得28.7%,環比、同比分別上升0.8pct和0.4pct,預計企業中長貸將有所支撐。

在基數上,2024年12月企業中長貸受化債等影響,當月僅新增400億元,錄得2015年以來最低值;而票據融資「衝量」顯著,當月新增4500億元,同比多增3000億元,但企業部門整體仍低於2020-2024年均值。同時,2024年12月地產市場顯著回暖,帶動居民信貸當月新增3500億元,接近於季節性水平。在當前規模情結淡化、消費信貸偏弱、地產有待提振的背景下,預計2025年12月同比讀數將進一步下探。

社融方面,政府債錯位的影響將愈發顯著。預計12月新增1.40萬億元,對應全年新增社融約34.79萬億元,較上年多增2.53萬億元。根據截至12月25日的政府債數據和發行公告,預計12月淨融資額5000億元左右,同比回落約1.2萬億元,明顯拖累社融讀數。同時,作為支撐11月讀數的科目,企業債預計在12月也將明顯高於2020-2024年的均值-188億元,延續在11月對社融的支撐作用,但作用相對有限。

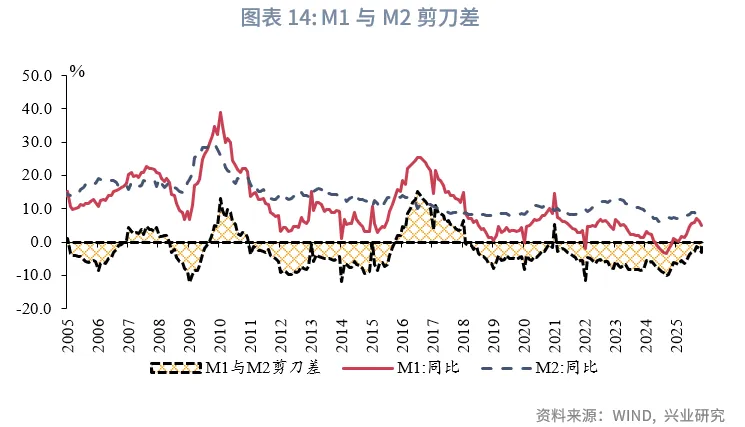

M1:3.8%,較上月下行1.1個百分點

M2:7.9%,較上月下行0.1個百分點

M1方面,預計12月將維持下降態勢。基數效應方面,去年同期受大規模償還債務影響,M1在2024年12月環比大幅新增3.7萬億元,將對2025年12月讀數形成明顯壓制。同時,居民部門的降槓桿趨勢仍在延續,預計12月M1增量將較為平淡,同比進一步回落。

M2方面,預計12月讀數較上月下行0.1pct至7.9%。2025年以來財政淨支出渠道、信貸投放渠道對M2的增量貢獻「一增一減」,與社融增量的特徵相一致,預計12月也將維持該趨勢。11月財政支出力度已邊際改善,預計12月財政端將類似於歷史同期水平,主要由基建類科目支撐。在基數上,2024年12月財政發力,與信貸渠道形成對衝,M2增量(1.6萬億元)略低於2019-2023年均值。根據綜合測算,12月M2同比下行至7.9%,M2與M1剪刀差進一步擴大。

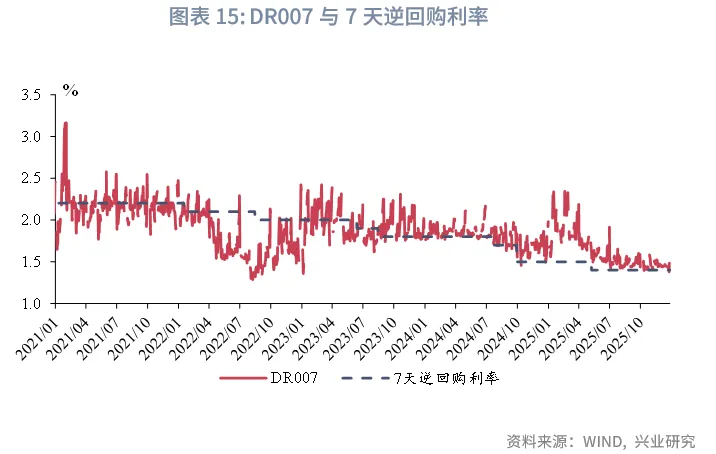

1月DR007:1.44%,較上月下行5bp

1月NCD 1Y收益率:1.55%,較上月下行10bp

2026年1月利率中樞預計小幅回落。一是元旦過後市場流動性往往轉松;二是2026年春節較晚,在2月中旬,由此,跨春節假期的資金引發的利率波動對1月資金利率的影響較小。人民銀行貨幣政策委員會2025年第四季度例會對於下階段貨幣政策,表示仍將繼續保持流動性充裕。在支持性的貨幣政策立場下,預計1月DR007利率和1年期NCD利率中樞穩中有降。

12月末,3個月與6個月合計買斷式逆回購餘額達到6.50萬億元,MLF期末餘額達到6.25萬億元,規模位於歷史較高水平。結合繳準規模的上升,2026年春節前或有降準操作,一方面改善銀行負債結構,降低銀行負債成本,另一方面也可以釋放中長期流動性,呵護跨春節流動性。

來源:興業研究公眾號

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享