2026年美國房地產市場供需平衡,有限泡沫化,距離週期結束還有較長時間。資本支出計劃增長,預計將支撐投資週期。在此背景下,2020年以來的美國經濟復蘇期大概率是一輪「長週期」,即包含3個庫存週期。預計2026年上半年當前的第二庫存週期將觸底,下半年可能逐漸企穩進入第三庫存週期。

在關稅對通脹僅是一次性影響的基準假設下,美國通脹壓力緩解,第一季度通脹下行的確定性較高,此後將溫和回升,2026年内CPI同比或在2.5%~3.5%區間内波動。勞動力市場供需雙降實現平衡,儘管明年上半年面臨進一步下行的風險,但隨著政府裁員的負面影響淡化,預計勞動力市場也將實現「軟著陸」。

美聯儲政策重心轉向「充分就業」,2026年上半年有望降息50~75bp,但下半年有可能暫停降息。總量縮表結束,但「結構性縮表」延續,不利於長久期債券。當前政策工具足以應對市場流動性需求,2026年轉向「主動擴表」(重啓QE)的可能性較低。現任美聯儲主席鮑威爾的任期將於2026年5月結束,特朗普可能在2025年内就提前宣佈繼任者,以期引導市場寬松預期。

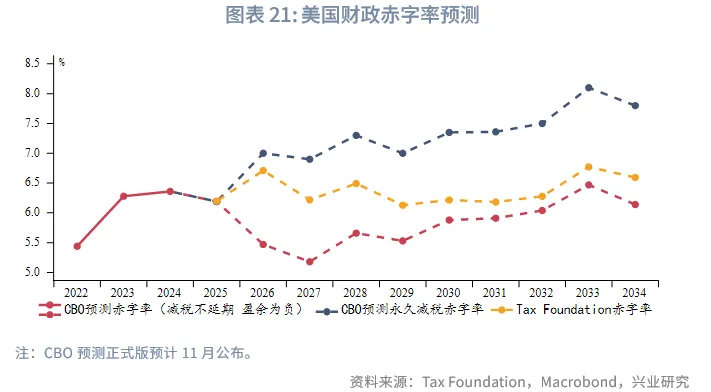

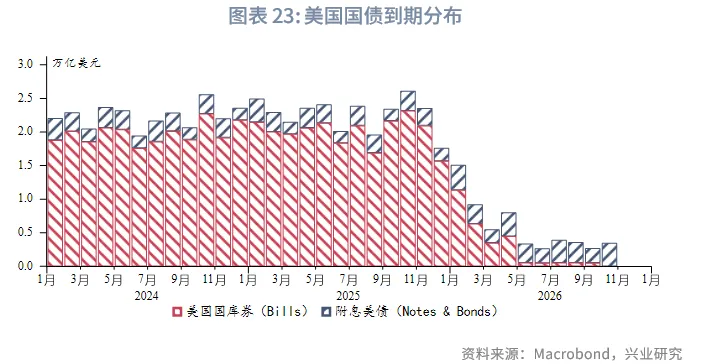

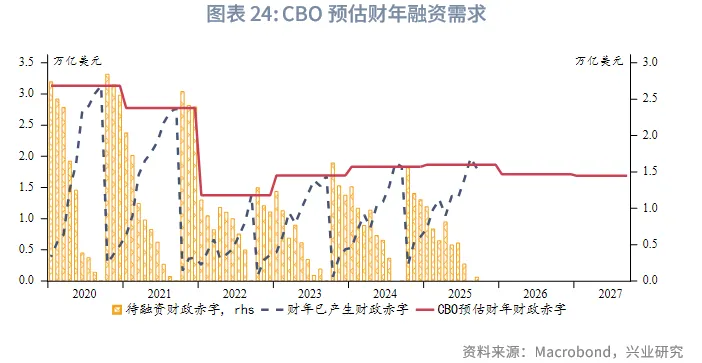

特朗普減稅延期和永久化將使得2026財年財政赤字惡化。不過,美國財政部TGA賬戶餘額充足,明年債券到期量顯著下降,美債供給量並不會顯著增加,再融資壓力可控。

美國中期選舉通常對在任總統所屬黨派不利,共和黨或失去對國會的完全掌控。美國對外貿易政策或呈現「戰術性緩和期」和「高度不確定性」並存,並呈現「區域分化」的特徵。在中期選舉前夕,共和黨可能試圖「打中國牌」扭轉不利選情。

一、海外宏觀概覽

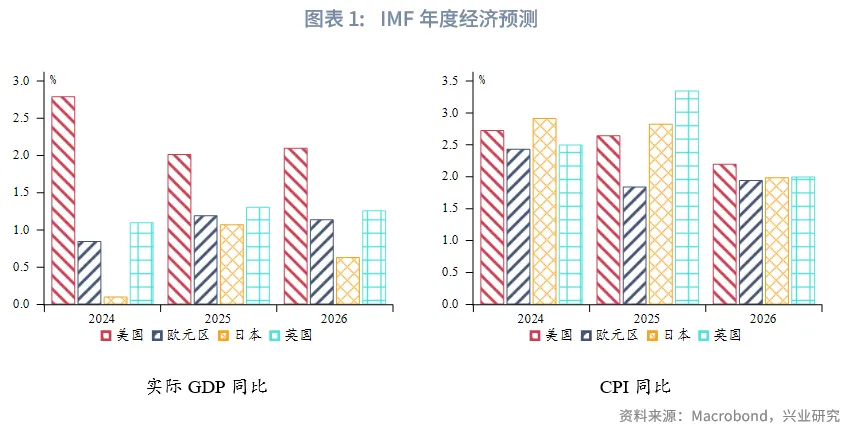

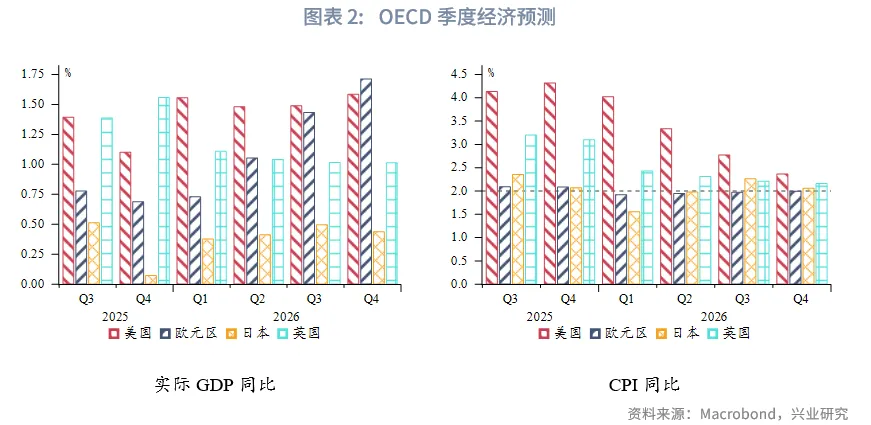

根據IMF經濟預測,2026年美國經濟增長繼續領跑發達經濟體,歐元區和英國經濟增速較2025年略微放緩,日本經濟增速較2025年明顯下降。美國、英國、日本通脹壓力均較2025年減輕,歐元區通脹壓力有所增加。美國CPI同比將低於2.5%,歐元區、英國、日本CPI同比均在2%左右。根據OECD季度經濟預測,2025年第四季度美國經濟放緩,2026年全年增速回升且保持穩定。歐元區經濟增速在2025年第四季度和2026年第一季度觸底後逐步回升。英國經濟增速較2025年下半年回落,但全年穩定。日本經濟增速將從2025年第四季度的低點回升。通脹方面,美國CPI同比進入下降通道,年末將低於2.5%;歐元區CPI同比穩定在2%左右;英國CPI同比逐漸走低至2%左右;日本CPI則呈現前低後高,總體也在2%上下波動。

二、經濟「軟著陸」,先抑後揚

在美聯儲提出的關稅對於美國通脹是一次性衝擊的前提下,美國經濟總體呈現韌性。預計2026年上半年將完成2020年後的第二個庫存週期觸底,由於投資週期和房地產週期尚未進入週期尾部,庫存週期觸底不至引發經濟衰退。換言之,「軟著陸」仍是美國經濟的基準情景。下半年,美國經濟有望企穩進入本輪第三個庫存週期。

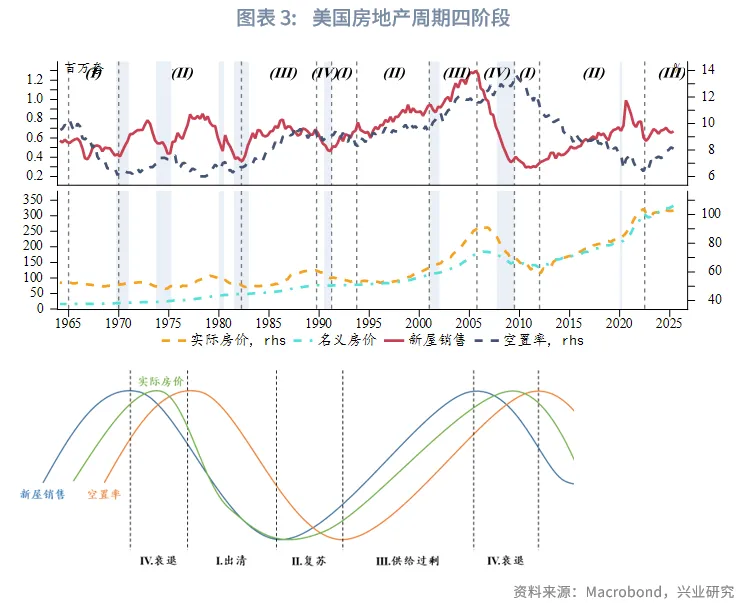

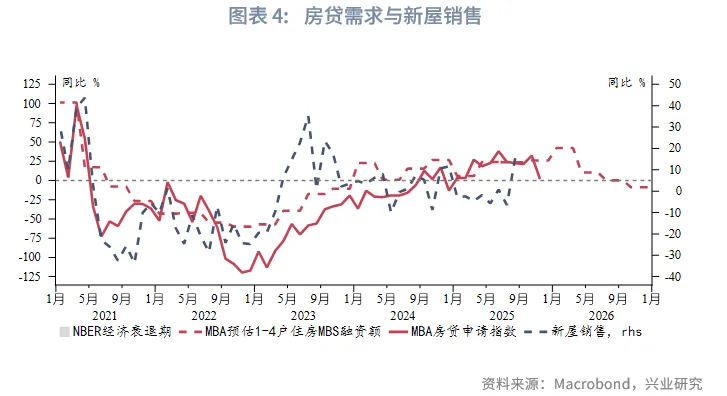

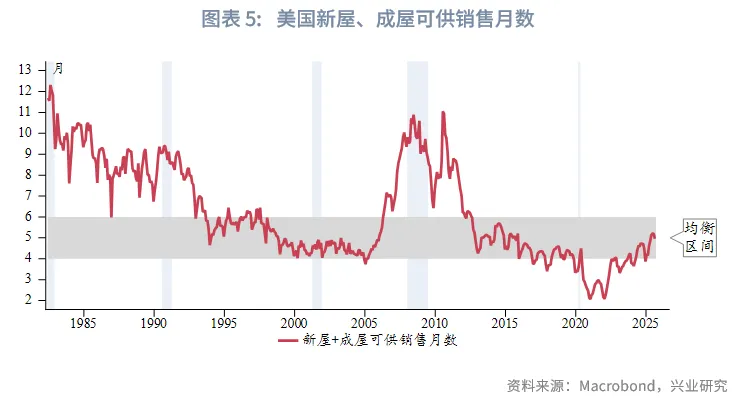

供需平衡,房地產有限泡沫化。從銷售、空置率、價格三個維度觀察,2023年第一季度以來,美國房地產市場進入供給過剩期(對應圖表中階段III),這一階段的特徵是:銷售回升、空置率回升、房價上漲。當前美國房地產市場依然處於這一階段,泡沫化程度較低。美國名義房價和實際房價均保持溫和上漲,新屋銷售較為穩定,租住空置率緩慢回升至約8%,但絕對水平依然明顯低於歷史上泡沫化後期。根據MBA預測,2026年上半年購房需求同比增長,能夠對衝經濟下行壓力;下半年購房需求同比轉弱。從供需而言,通常認為新屋、成屋的可供銷售月數在4~6個月為供需平衡狀態,若大於6個月為供給過剩的買方市場,若小於4個月為供給短缺的賣方市場。目前可供銷售月數約為5個月,市場已經從此前的供給短缺轉向供給平衡。泡沫化後期往往會出現嚴重的供給過剩,目前尚不符合這一特徵。

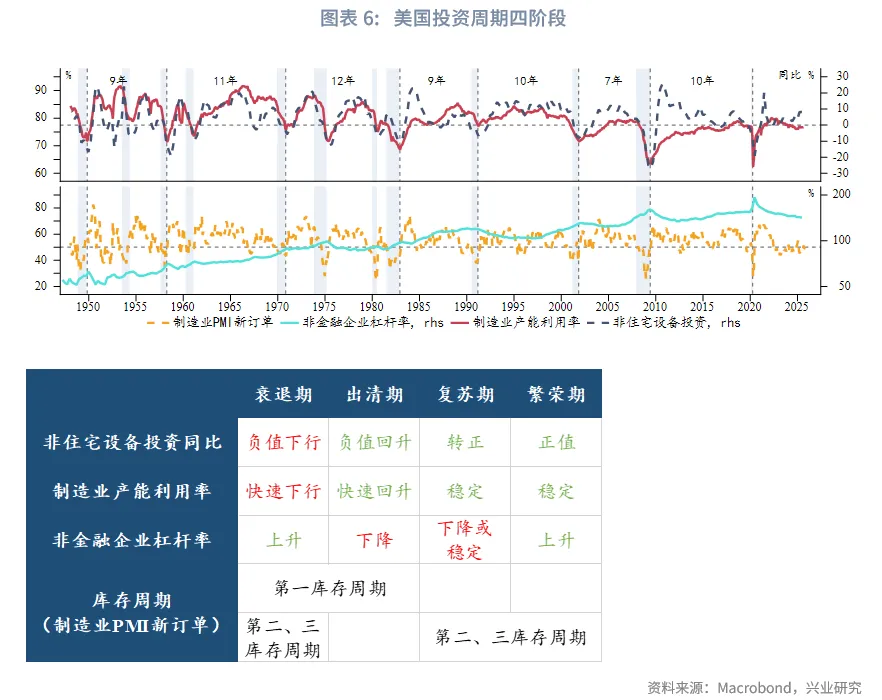

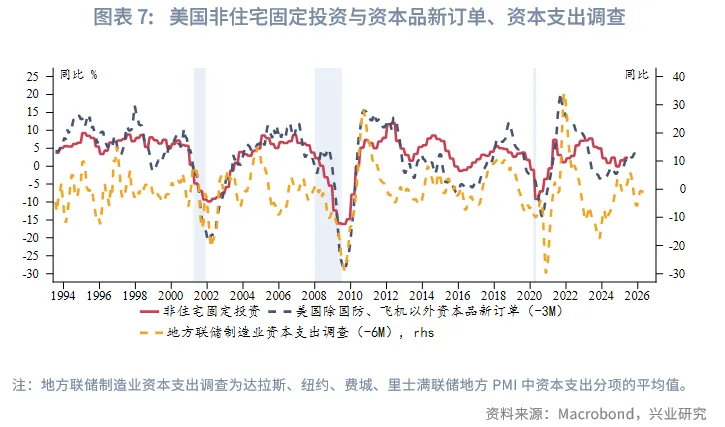

製造業回流拉動資本支出。目前美國非住宅設備投資同比回升,製造業產能利用率穩定,非金融企業槓桿率下降,符合投資週期復蘇期的特徵。同時,資本品新訂單、地方聯儲資本支出調查均呈現回升,顯示未來資本支出仍有增長潛力。目前看來,本輪投資週期有望達到10年左右,即包含三輪庫存週期。

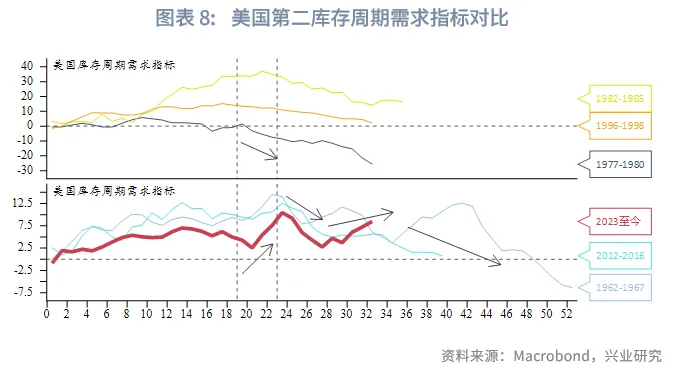

庫存週期觸底回升。橫向對比美國長復蘇期的第二庫存週期需求指標,可以發現需求指標在經歷一輪較快的下行後會有所企穩甚至反彈,這一過程持續6個月左右,接下來再進入一輪明顯的需求下滑、完成週期觸底。2025年上半年需求指標明顯下行,下半年進入平台期,指標邊際好轉;年内製造商自有庫存水平持續下降。由此推演,明年上半年庫存週期需求再度轉弱的可能性較高,完成本輪庫存週期觸底。2026年下半年,若需求指標企穩回升,或標誌著進入本輪第三個庫存週期。

三、通脹壓力緩解,但仍高於2%

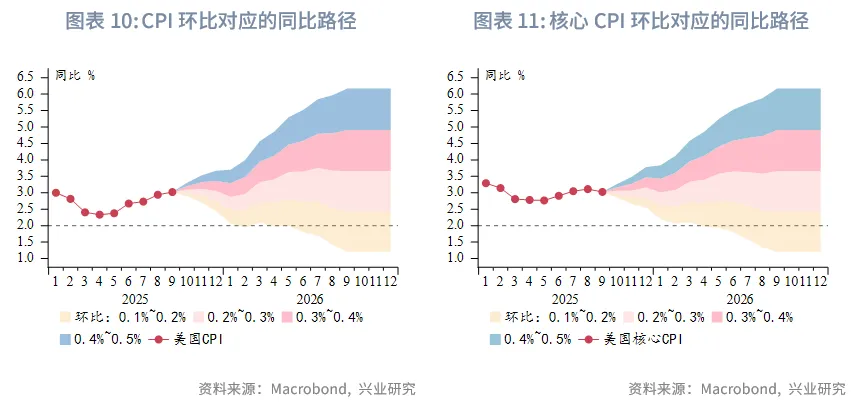

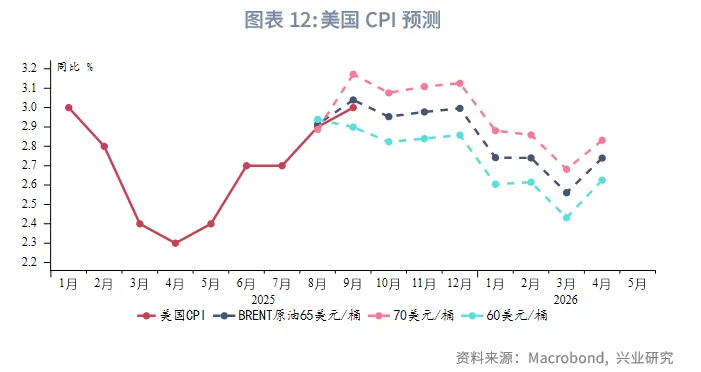

從CPI環比增速對應的同比路徑看,在環比增速大概率處於0.1%~0.3%的情況下,美國CPI同比在2025年9月至2026年3月進入短期下行通道,第二季度將有溫和再通脹,下半年同比持平或微降。在月均環比增速0.2%~0.3%的假設下,明年CPI同比大致在2.5%~3.5%。美國進口商品中10%可以直接認定為「進口」,假設這部分關稅成本完全轉嫁給消費者,對應當前的實際稅率約20%,則關稅對CPI的額外拉動約在0.2%~0.3%之間。在BRENT原油月均價60~65美元/桶的前提下,同樣指向2025年第四季度至2026年第一季度CPI同比轉入下行通道。儘管CPI和核心CPI同比仍然高於2%,但短期下行確定性較高,有助於鞏固2026年上半年美聯儲降息路徑。下半年若通脹持穩2%上方甚至回升,疊加經濟復蘇迹象,或將掣肘美聯儲進一步降息。

四、勞動力市場供需雙降

美國政府10月後關門,導致9月、10月的官方就業數據缺失。不過我們仍可以從現有數據一窺美國勞動力市場現狀。

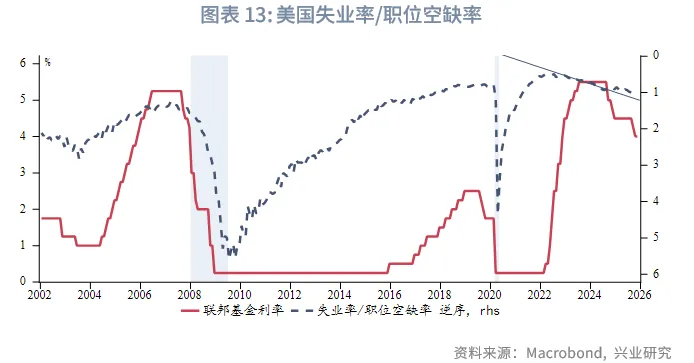

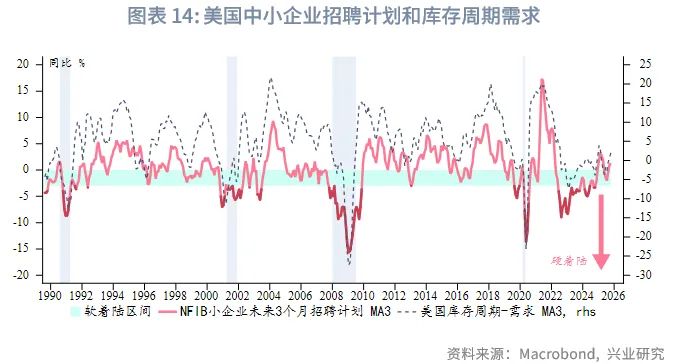

雖然當前美國勞動力市場需求下降,但由於特朗普政府大幅收緊移民政策,勞動力市場供給也顯著減少,出現了供需雙降下的微妙平衡。截至2025年8月的失業率/職位空缺率平緩上升,明顯區别於2008年和2020年經濟衰退時期的陡峭斜率,即勞動力市場也實現了「軟著陸」。NFIB中小企業招聘計劃同比和美國庫存週期高度同步,目前招聘計劃同比轉正,與近期庫存週期需求指標的邊際反彈一致。按上文推測,2026年上半年美國庫存週期觸底,就業市場存在進一步降溫的風險。

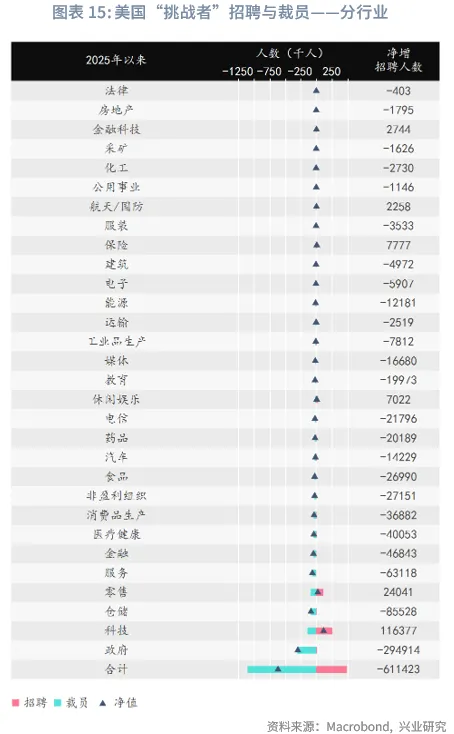

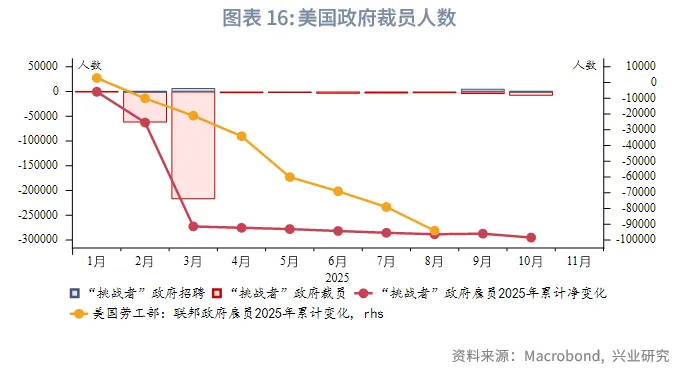

從挑戰者就業報告看,2025年美國勞動力市場的裁員壓力主要來自政府部門:2025年淨裁員約60萬人,其中政府部門淨裁員近30萬人,佔了全市場淨裁員人數的一半。這主要是受到年初政府效率部大規模裁員計劃的影響,其最初計劃為減少10%的聯邦政府僱員,並採取「延遲離職」的方式漸進式減員。不過裁員遭遇較大阻力,目前實際裁員比例不足3.5%,馬斯克也已經離開政府效率部。由於「延遲離職」計劃的最晚工資支付期限為2025年9月30日,這意味著今年10月後年初政府裁員對於就業市場的負面衝擊將逐漸淡化,很大程度上緩解了2026年美國勞動力市場「硬著陸」的風險。此外根據政府關門最新情況,取消了部分停罷期間的解僱,並規定未來幾個月不得再借停罷進行類似大規模裁員。近期的數據顯示:「挑戰者」政府裁員人數在今年2月、3月、10月存在裁員峰值;由於統計口徑差異,美國勞工部非農就業統計(至8月)的政府僱員減少相對更加平滑。

五、貨幣政策:降息漸進尾聲,主動擴表時機未到

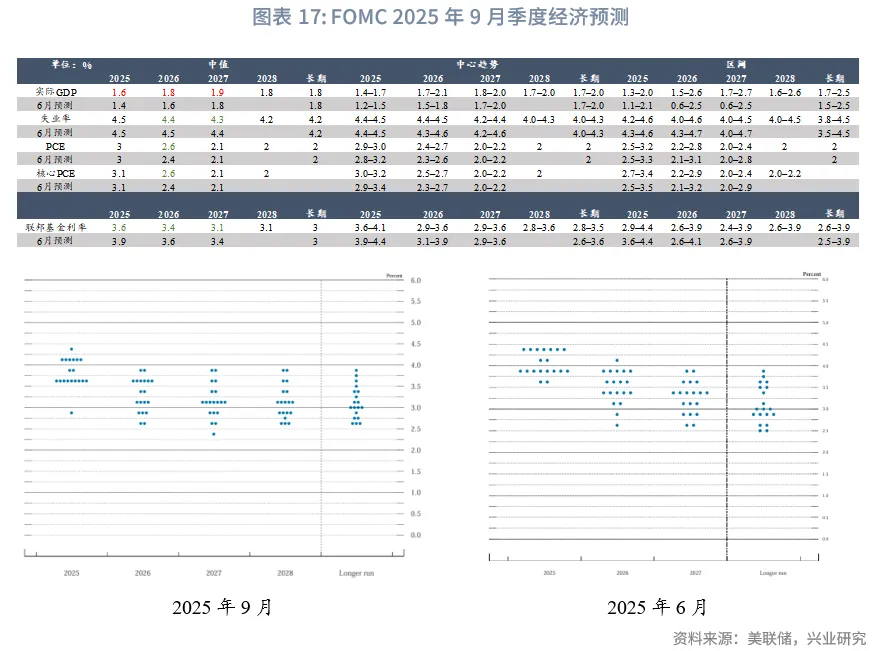

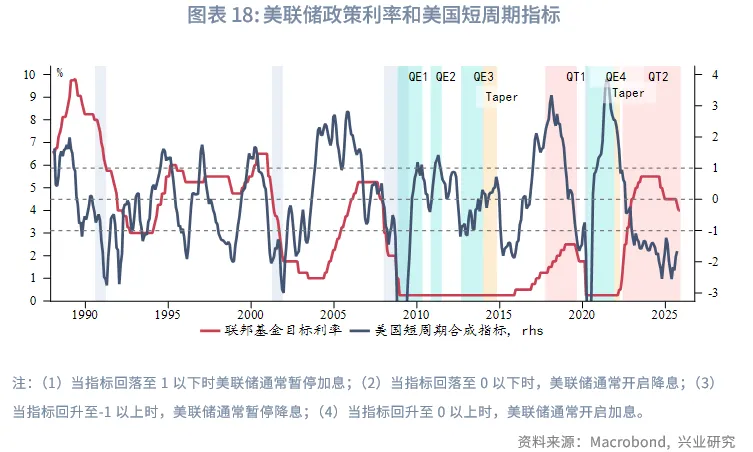

美聯儲9月議息會議點陣圖顯示,委員們對於2026年降息路徑的意見非常離散,分佈於不降息和降息100bp之間,中位數為降息1次(25bp)。目前利率期貨市場預期2026年上半年有望降息2~3次(50~75bp),下半年或暫停降息,2027年下半年的合約已經開始出現加息預期。考慮到2026年上半年通脹壓力緩和、勞動力市場進一步降溫、美國庫存週期觸底,美聯儲延續降息的可能性較高;但下半年隨著美國經濟企穩進入第三週期,降息週期確有結束的可能。從我們構建的短週期合成指標看,目前降息窗口仍然開啓,距離暫停降息的阈值還有一定距離。

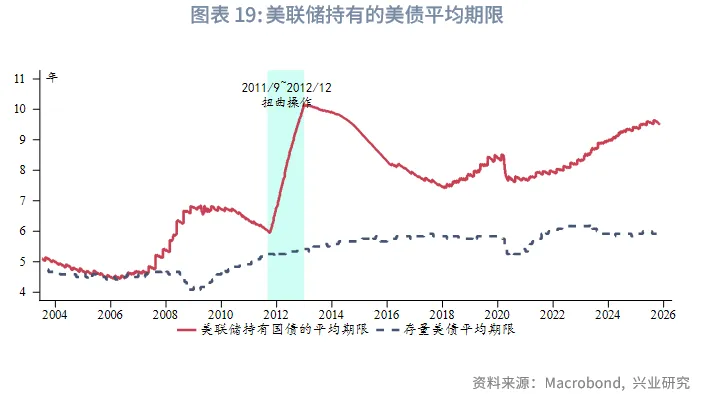

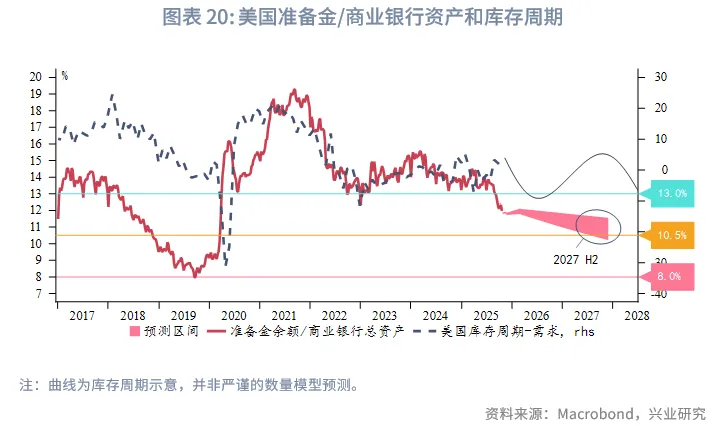

數量型貨幣政策方面,美聯儲已經宣佈2025年12月1日起停止縮表,同時將把到期的機構債券和機構MBS本金再投資於短期國庫券(bills)。美聯儲主席鮑威爾表示,這將促進縮短美聯儲持有國債的久期。目前久期比市場上未償國債組合的久期要長的多,希望朝著久期更接近未償國債組合的方向發展。這意味著:(1)雖然美聯儲總量縮表結束,但機構債券和機構MBS的結構性縮表仍在延續。(2)美聯儲在有意縮短持有的美國國債久期,即逆向的「扭曲操作」,這對於長久期債券不利。儘管2025年第四季度以來美元回購市場流動性顯著收緊,目前美國銀行體繫準備金餘額相對水平尚在「稀缺」(10.5%)阈值以上,我們測算,需到2027年下半年準備金餘額相對水平才會降至「稀缺」阈值之下,短期内美聯儲轉向「主動擴表」(重啓QE)的可能性不高。目前流動性衝擊主要發生在月末、季末,並非類似2019年的持續性利率走廊失控,且美聯儲的常備回購便利(SRF,standing repurchase facility)、貼現窗口、央行流動性互換和FIMARP等工具足以應對目前的流動性需求。即美聯儲可以通過「被動擴表」的方式延緩準備金餘額的下降進程。

現任美聯儲主席鮑威爾的任期將於2026年5月結束,目前看來「下台」已經不可避免,並且特朗普可能在2025年内就提前宣佈繼任者,以期引導市場寬松預期。目前白宮國家經濟委員會主任哈賽特和美聯儲理事沃勒在候選人榜單上領跑,兩人的現有職務均由特朗普任命。若能夠成功當選美聯儲主席,很可能會貫徹特朗普持續降息的意誌,或影響市場降息預期。

六、財政政策:赤字上升,但再融資壓力可控

由於特朗普減稅法案的延期和永久化,美國財政負擔將明顯加重。美國國會預算辦公室和智庫Tax Foundation均預計2026財年的財政赤字將有明顯的邊際增長。不過由於2025年第三季度美國財政部已經囤積了近1萬億美元現金,美國財政部短期内或不再尋求提高TGA賬戶餘額。並且2026年的美債到期量顯著下降,因此2026年的美債融資需求有可能邊際下降,或至少不顯著增長。2025年1月(預計年末更新)美國國會預算辦公室的預估美債淨發行額為1.7萬億美元。當前美國國會兩黨尚未就新財年支出達成一致,更為準確的融資需求還需等待更新。

在財政政策與貨幣政策聯動方面,美聯儲在8月的一篇工作筆記[8]中指出了TGA影響美聯儲資產負債表的四種方式:

方式一:充足準備金模式。準備金處於充足狀態,儘管準備金餘額會隨著TGA反向波動,但不會對利率造成明顯影響。

方式二:積極的隔夜逆回購模式。市場流動性充足,隔夜逆回購作為準備金和TGA之間的緩衝,隔夜逆回購餘額和TGA反向波動。

方式三:積極的債券買入模式,即美聯儲持有的債券和TGA同向波動。在準備金稀缺的情況下,為了避免TGA波動對於利率的擾動,美聯儲同步購買債券(QE)或進行公開市場操作。

方式四:積極的借出模式,即美聯儲不主動購買資產,而是通過SRP、FIMARP、貼現窗口等工具降低TGA波動對於準備金和利率的影響。

在當前準備金尚未降至「稀缺」,且未來TGA餘額穩定的情況下,意味著美聯儲更多會採用「積極的借出模式」來應對利率市場波動,直至未來準備金降至「稀缺」才會轉入「積極的債券買入模式」。

倘若2026年美國財政部釋放TGA餘額,將使得國庫券發行量下降;同時美聯儲將到期的機構債券、機構MBS本金再投資於國庫券,這將是一種變向的短期限QE,預計能夠有效緩解貨幣市場流動性緊張的局面。

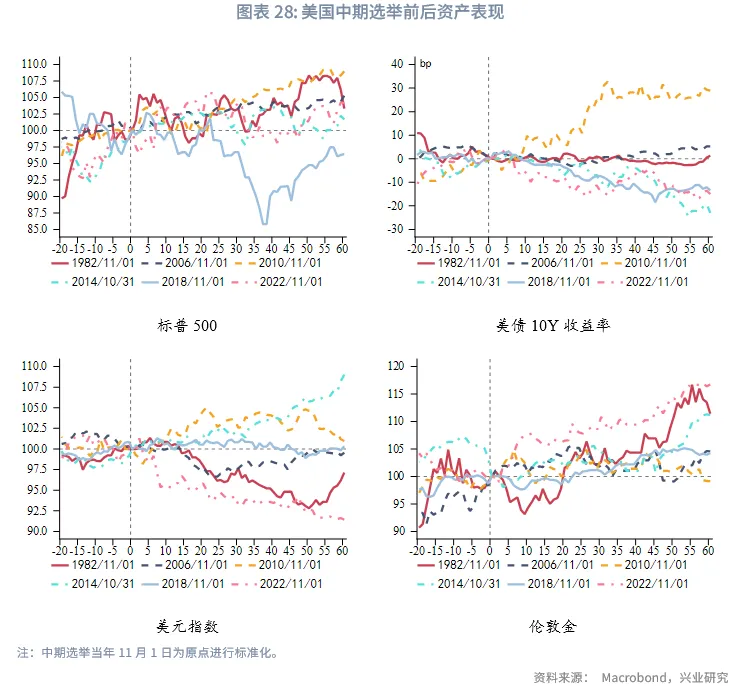

七、中期選舉:席位減少,或失去眾議院

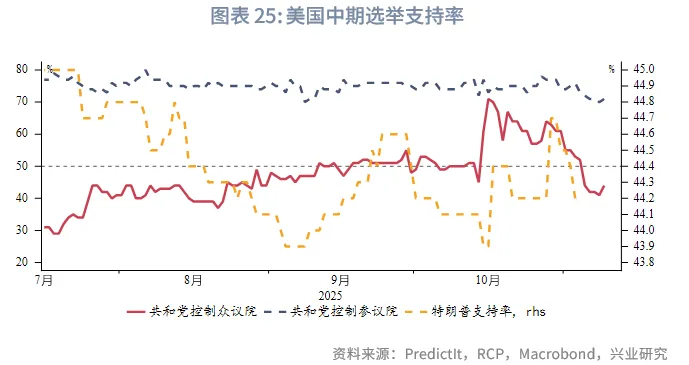

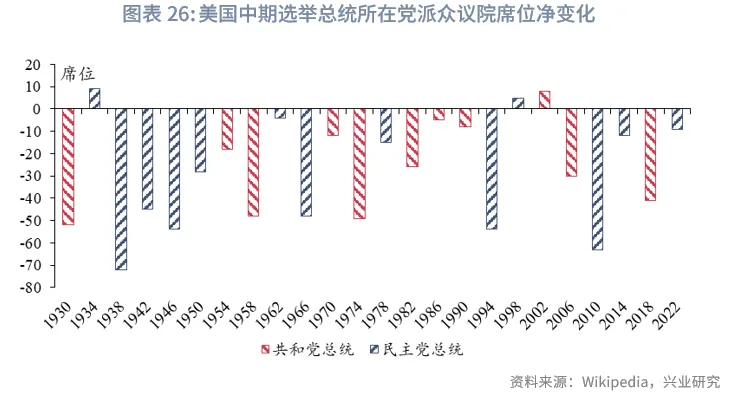

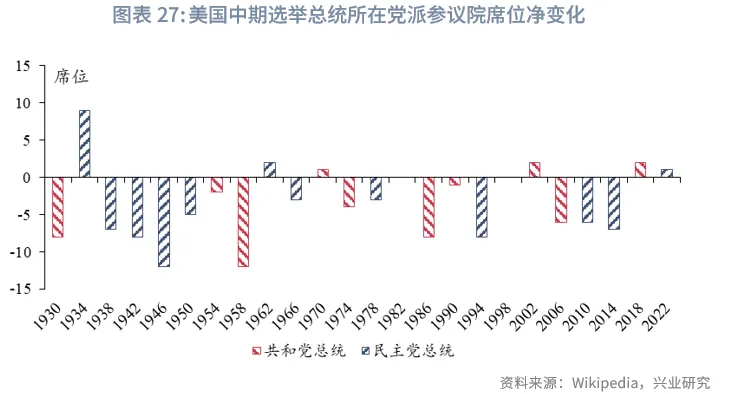

從歷史經驗看,無論總統來自民主黨或共和黨,中期選舉都對總統所在黨派不利,兩院席位通常會明顯減少。共和黨總統時期,共和黨平均失去25.5個眾議院席位、3.6個參議院席位;民主黨總統時期,民主黨平均失去30個眾議院席位、3.4個參議院席位。自二戰以來的18次中期選舉,其中有10次選舉總統所在黨派失去了國會兩院,有6次總統所在黨派失去了參議院或眾議院的一院,只有4次總統所在黨派成功控製兩院。因此,2026年中期選舉後共和黨大概率會失去國會兩院中的一院。在2025年11月的美國地方選舉中,共和黨在紐約、新澤西、佛吉尼亞等州慘敗,特朗普「背書」的候選人無一當選,特朗普本人的民調支持率也明顯下滑,這從側面反映出選民對於特朗普第二任期執政的不滿。目前PreiditIt押注顯示共和黨有望繼續控製參議院,但可能失去眾議院,與歷史經驗相符。

以中期選舉當年11月1日為原點,分别統計之前20個交易日至60個交易日標普500、美債10Y收益率、美元指數、倫敦金的表現。二戰後的6次總統所在黨派失去國會兩院中一院的情況下:標普500短線調整後大概率延續上漲,美債收益率和美元指數均為漲跌各佔一半,倫敦金多表現為上漲。

八、外貿政策:戰術緩和,區域分化

展望2026年,美國對外貿易政策或呈現「戰術性緩和期」和「高度不確定性」並存,並呈現「區域分化」的特徵。

從「戰術性緩和期」看,伴隨美國與多數貿易夥伴達成框架性貿易協定疊加美國「對等關稅」國内掣肘增多,2026年美國與多數貿易夥伴將進入「戰術性緩和期」。具體而言:一是截至2025年11月3日,美國已宣佈與英國、歐盟、日本、韓國、越南、印度尼西亞、柬埔寨、菲律賓、馬來西亞、泰國和巴基斯坦等11個經濟體達成框架性貿易協議;2025年10月30日中美兩國元首在APEC峰會期間會晤,會晤結束後美國將對中國所謂的「芬太尼關稅」由20%下調至10%,雙方就貿易議題達成階段性和解。依託於雙邊貿易框架性協議,美國與主要貿易夥伴對抗性貿易措施暫緩,雙邊經貿關繫迎來階段性緩和期。二是特朗普政府「對等關稅」國内掣肘增多,限製其對外發起全面貿易摩擦空間。2025 年8 月29 日,美國聯邦巡回上訴法院以 7比4 多數判決認定,特朗普政府基於《國際緊急經濟權力法》(International Emergency Economic Powers Act,簡稱「IEEPA」)的大規模關稅措施超出總統權力範圍。美國最高法院已收到請願並於11月5日審理,當前終審判決時間未定。無論判決結果如何,這一司法審查過程反映了特朗普大規模關稅措施具有高度爭議性,美國國内對特朗普政府單邊貿易行為存深層擔憂。受此影響,2026年特朗普政府在貿易策略中或謹慎使用全面關稅工具。

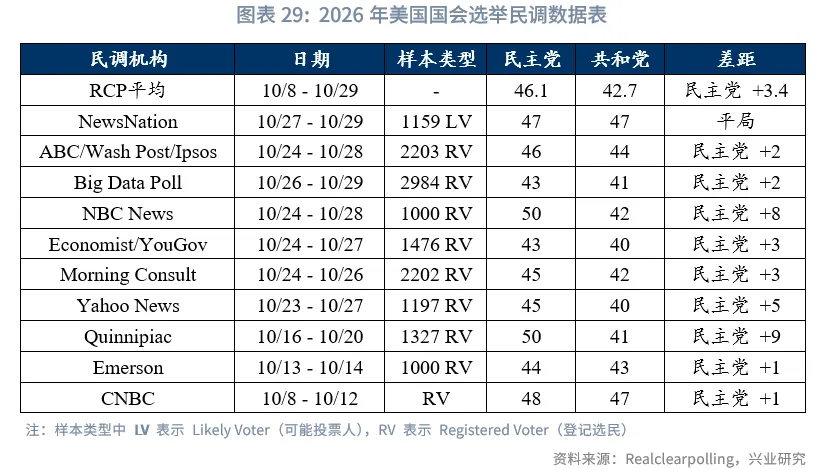

從「高度不確定性」看,2026年為美國中期選舉年,2026年11月美國共和黨和民主黨將角逐眾議院和參議院兩院多數席位。一方面,美國中期選舉歷史顯示,總統所在政黨幾乎總是在眾議院中期選舉中失利;另一方面,根據美國RealClearPolitics (RCP)發佈的《2026年美國國會中期選舉民調匯總(Generic Congressional Vote)》,10月調查數據顯示民主黨領先共和黨3.4個百分點,民主黨支持率佔優。當選舉競爭激烈、關鍵州產業高度集中、搖擺選民對保護主義敏感時,現任者可能通過實施貿易保護政策以爭取選票(Muûls, M., & Petropoulou, D. ,2013)。因而,當中期選舉進入白熱化階段,特朗普政府亦可能高舉貿易保護「大旗」爭取選票。

分區域看,2025年特朗普對等關稅無差别攻擊其主要貿易夥伴,貿易措施具有普遍性特徵,2026年美國貿易摩擦或呈區域分化的特徵。

對於已達成貿易框架性協定的經濟體,全面性貿易摩擦風險下降。針對已達成貿易框架性協定的經濟體,美國貿易政策重心在貿易協定的執行與監督,確保對方遵守協定條款。美國在已簽署協定的國家通常會通過監控、爭端解決條款、年度評估報告等手段強化執行(Bown & Irwin ,2019)。根據前文,目前與美國已達成貿易框架性協議的經濟體主要有歐盟、日本、韓國、越南等經濟體,接近與美國達成貿易協議的經濟體有中國。

對於歐盟而言,一方面,2026年歐美爆發全面性貿易摩擦的風險較低。2025年8月21日美國和歐盟發佈聯合聲明,為各自在法律框架内履行貿易承諾奠定了基礎。根據歐盟委員會,「下一步,在歐盟成員國和歐洲議會的支持下,歐盟委員會將按照相關内部程序,迅速推進協議主要内容的落實。歐盟還將按照商定的框架和適用的程序,與美國就公平、平衡和互利的貿易協定展開談判。[2]」這意味著,期間美歐經貿關繫主線依舊是「談判」和「落地」,全面性貿易摩擦的風險較低。另一方面,美國對歐盟發起局部性貿易摩擦風險仍存。一是聯合聲明是一份政治文件,不具有法律約束力;二是歐盟成員國内部對美歐貿易框架性協定存分歧,該貿易協定存在不對稱性,如歐盟承諾消除工業品關稅、擴大農產品市場準入,但美國對部分歐盟商品的關稅保留了上限(15%),而非全面取消,這招致了法國和德國等歐盟成員國的批評;三是雙方就數字貿易和數據主權仍存分歧,聯合聲明中歐盟未承諾放棄執行數字監管和徵收數字稅,這與美國數字自由貿易主張仍存分歧,或為雙方數字貿易領域摩擦埋下隱患。

對於中國而言,預計2026年中美整體經貿關繫較2025年緩和,但局部衝突風險猶存。從整體走向看,2025年10月APEC中美兩國元首會晤,中美兩國就經濟和貿易關繫達成協議,美國承諾將對華芬太尼關稅由20%降低至10%,並將暫停對中國進口商品加徵更高對等關稅的政策延長至2026年11月10日,同時延長某些301條款關稅豁免有效期至2026年11月10日等[3],這降低了2026年雙方進入全面性貿易對抗風險。從關鍵時間節點看:一是特朗普計劃於2026年4月訪問中國[4]。借鑒2017年~2020年特朗普第一任期訪華經驗:2017年9月28日,白宮正式宣佈特朗普將於2017年11月初對中國進行國事訪問,隨後特朗普於2017年11月8日至10日對中國進行正式國事訪問。期間,美國貿易不確定性指數由2017年6月的60.1下降至2017年10月的44.0。這意味著,2025年11月至2026年4月,中美貿易不確定性風險下降,雙邊迎來階段性緩和期。二是2026年11月美國中期選舉日,期間中美局部貿易衝突風險上升。根據美國中期選舉流程,候選人於提名後將於年中進入籌款、競選活動、辯論、投票動員等關鍵時期,這一時期美國易打「中國牌」,如2018年6至9月為中美貿易摩擦高峰期,美國貿易不確定性指數由2018年5月的152.2持續上升至2018年7月的246.4,隨後回落至2018年9月的150.0。

對於尚未達成貿易框架性協定的經濟體,以墨西哥和加拿大為代表,美國或加大政策威懾力度。2026年《美國-墨西哥-加拿大協定》(USMCA)審查或成為美國對外貿易政策重心之一。根據《美國-墨西哥-加拿大協定》(USMCA)第34.7條,三國應在協議生效六週年,即2026年7月1日進行聯合審查,決定是否延長該協定、對其進行修訂;如果未達成一致,則需每年進行審查,直至協議於2036年到期。當前,特朗普政府正力推2026年修訂《美國-墨西哥-加拿大協定》,旨在為美國工人創造更多的就業機會[5]。其中,原產地規則、勞工執法、能源市場準入和國内生產含量要求等條款或成為審查的重點。

九、總結

2026年,美國經濟週期或呈現「先抑後揚」的走勢,上半年庫存週期有望觸底,在房地產週期和投資週期支持下,「軟著陸」仍是基準預期。美聯儲貨幣政策重心由「物價穩定」轉向「充分就業」,上半年通脹壓力緩解、勞動力市場進一步降溫、庫存週期觸底,美聯儲有望繼續推進降息。但若下半年經濟邊際好轉、通脹回升,或掣肘美聯儲降息空間。美聯儲暫停總量縮表後,「結構性縮表」仍在延續。當前政策工具足以應對市場流動性需求,同時美國財政部TGA餘額大概率穩定,美聯儲短期轉向「主動擴表」(重啓QE)的可能性較低。美國中期選舉通常對在任總統所屬黨派不利,共和黨或失去對國會的完全掌控。美國對外貿易政策或呈現「戰術性緩和期」和「高度不確定性」並存,並呈現「區域分化」的特徵。在中期選舉前夕,共和黨可能試圖「打中國牌」扭轉不利選情。

參考文獻:

1、Muûls M, Petropoulou D., A swing state theory of trade protection in the Electoral College, Canadian Journal of Economics/Revue canadienne d'économique, 2013, 46(2): 705-724.

注:

[1]詳見https://www.federalreserve.gov/econres/notes/feds-notes/fluctuations-in-the-treasury-general-account-and-their-effect-on-the-feds-balance-sheet-20250806.html

[2]資料來源:EU Commission,‘EU and US publish Joint Statement on transatlantic trade and investment’,2025-08-21,[2025-11-03],https://ec.europa.eu/commission/presscorner/detail/en/ip_25_1973

[3]資料來源:White House,「Fact Sheet: President Donald J. Trump Strikes Deal on Economic and Trade Relations with China」,2025-11-01,[2025-11-04],https://www.whitehouse.gov/fact-sheets/2025/11/fact-sheet-president-donald-j-trump-strikes-deal-on-economic-and-trade-relations-with-china/

[4]資料來源:TIMESOFINDIA.COM,'A great success': Trump says will visit China in April; XiJinping will 'be corng sometime after,2025-10-30,[2025-11-03],https://timesofindia.indiatimes.com/world/us/a-great-success-trump-says-will-visit-china-in-april-xi-jinping-will-be-coming-sometime-afte

[5]資料來源:Ainvest,‘Trump Pushes for USMCA Revisions in 2026 to Boost American Jobs’,2025-07-20,[2025-11-04],https://www.ainvest.com/news/trump-pushes-usmca-revisions-2026-boost-american-jobs-2507/

來源:興業研究公眾號

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享