9月24日,浙江可勝技術股份有限公司(下稱「可勝技術」)向港交所遞交了招股說明書,計劃於港交所主板掛牌上市,中信建投國際為獨家保薦人。

不少企業在衝擊A股未果後轉赴港股,可勝技術亦是如此。公司曾於2024年2月與一家保薦人簽訂A股上市輔導協議,但此後進展未見公開披露。

聚光集熱繫統領域絕對龍頭

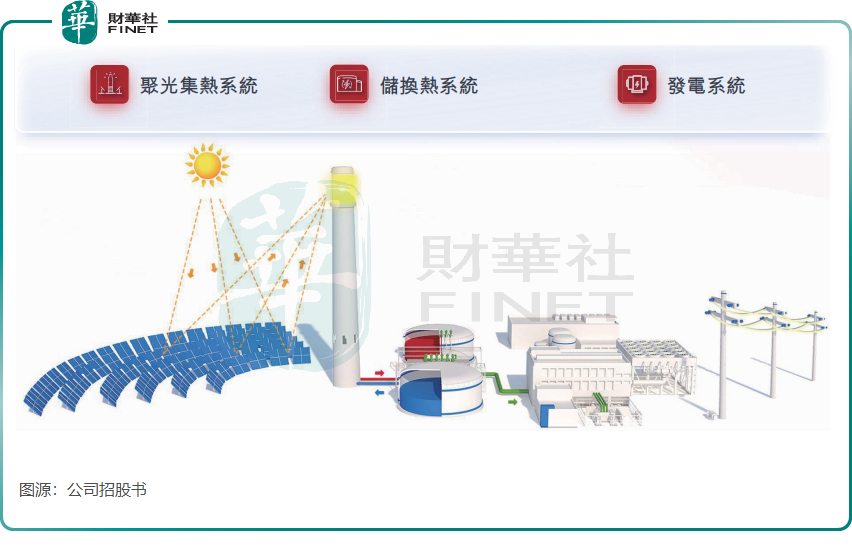

可勝技術是一家塔式光熱發電和熔鹽儲能解決方案提供商,專注於相關的技術研究、裝備銷售和工程化應用,並具備從項目開發、建設咨詢到後期運營支持的全生命週期服務能力。

塔式光熱電站猶如一座巨型「向日葵方陣」,通過大量定日鏡將太陽光精準反射並聚焦至中央高塔頂部的吸熱器,利用高溫進行發電;熔鹽儲能繫統則將高溫熱量儲存於熔鹽中,實現能量的高效存儲與調度。簡言之,塔式光熱電站負責「聚光集熱」,熔鹽儲能繫統負責「儲熱釋能」。

可勝技術主要直接向光熱電站業主或EPC承包商供應核子繫統,例如集熱繫統以及儲換熱繫統。於若幹大型風光大基地項目中,公司或作為供應商供應核心子繫統,或以專責及風險分配參與EPC聯合體。

光熱發電項目通常技術難度高、工藝流程復雜,可勝技術表示,公司憑借對全供應鏈的整合能力,結合自主核心專利和專有技術,成為極少數能夠為此類項目提供一站式解決方案的參與企業之一。

2021年至2024年,可勝技術已為中國11座光熱電站提供聚光集熱繫統,總設計容量達1250MW。公司在國内光熱發電聚光集熱繫統供應領域佔據絕對領先地位,以2021年至2024年設計裝機容量計算,市場份額高達47.2%,遠超第二名(15.1%)。

站上風口,收入兩年激增百倍

光熱發電兼具新能源發電與儲能功能,具備電力輸出穩定、可靠、調節靈活等優勢,是提升電力繫統效率與可再生能源佔比的理想選擇。

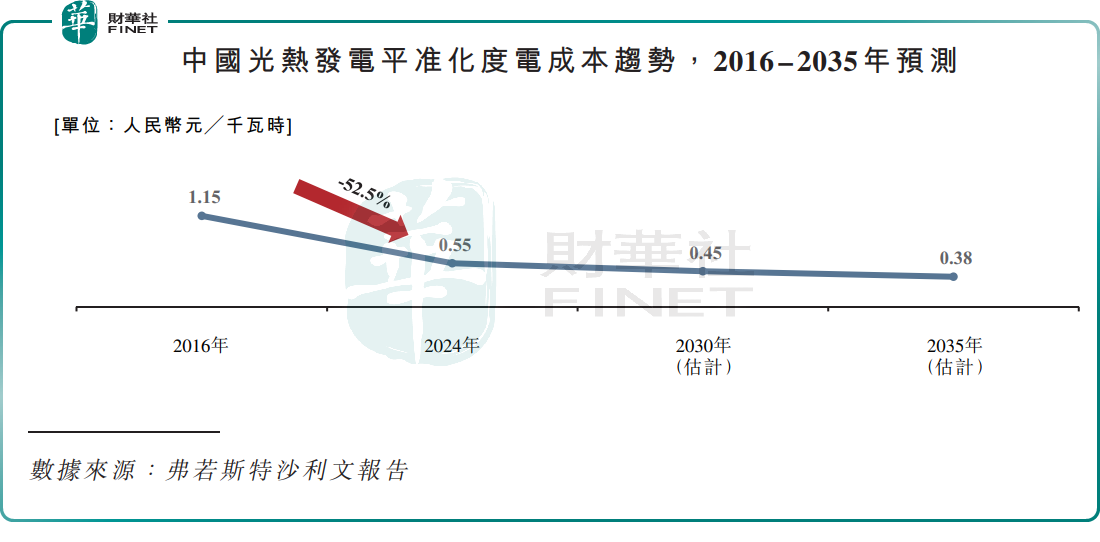

隨著中國電力市場化改革深入推進,光熱發電行業已步入規模化、商業化發展階段。據弗若斯特沙利文報告,光熱發電的平準化度電成本已從2016年的1.15元/kWh降至2024年的0.55元/kWh,預計2035年將進一步降至0.38元/kWh。

隨著技術不斷進步和成本快速下降,光熱發電有望在大型能源基地中逐步大比例替代燃煤發電,未來增長前景廣闊。

根據弗若斯特沙利文資料,中國光熱發電市場累計裝機容量預計到2030年將上漲至1.77萬MW,2025年至2030年年復合增長率達52.6%,到2035年將達到10.47萬MW,2031年至2035年間年復合增長率將達43.3%。

可勝技術享受到了市場高速發展帶來的紅利,收入規模一飛衝天。

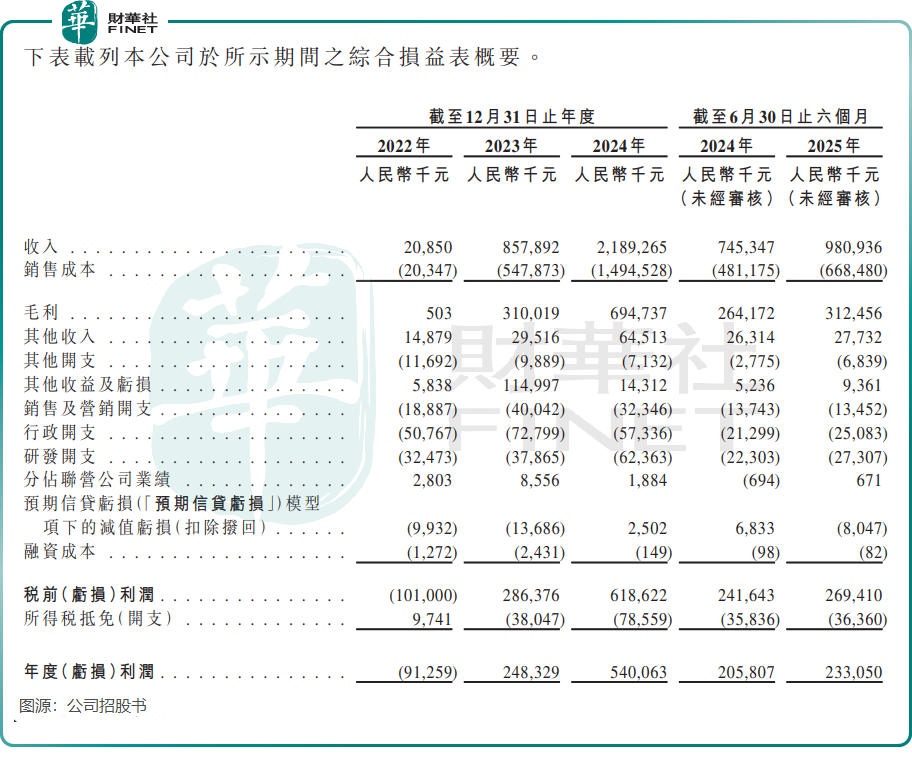

招股書顯示,可勝技術2024年收入達21.89億元(單位人民幣,下同),較2022年的0.21億元狂增104倍;公司於2023年扭虧為盈,實現淨利潤2.48億元,2024年進一步增至5.4億元。

2025年上半年,公司收入與利潤繼續保持增長,但增速有所放緩。光熱發電行業早期依賴國家「風光大基地」項目集中審批,帶動可勝技術訂單激增。隨著首批項目陸續進入建設中後期,新項目審批節奏可能調整,新增訂單速度放緩,對公司的增長形成一定壓力。

客戶依賴症嚴重,IPO前持續派息

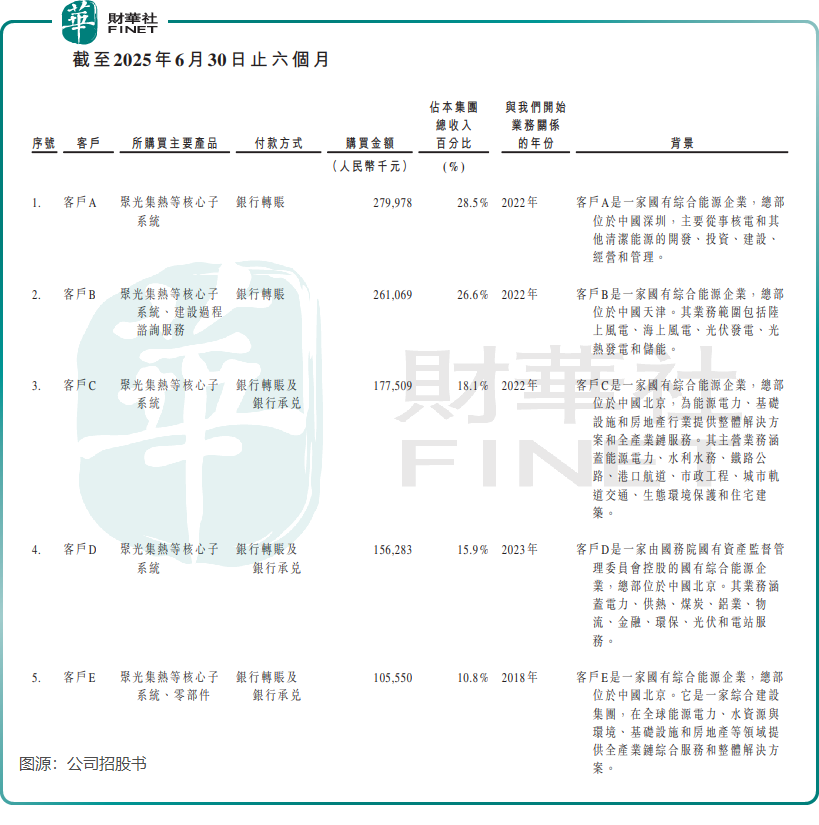

客戶高度集中,或是可勝技術收入波動較大的主要原因。

可勝技術客戶以國有綜合能源企業為主。2025年上半年,公司前五大客戶均為國有企業,貢獻收入佔比高達99.9%;2024年全年該比例也達到88.5%。

可勝技術在招股書中也坦誠,「這種集中(指客戶集中度)使我們面臨巨大的風險,因為任何主要客戶的流失或需求減少都可能導致嚴重的收入短缺、現金流緊張和運營能力利用不足,從而對我們的財務狀況和經營業績造成重大影響。」

可勝技術來自大客戶的收入確實經歷較大波動,於2024年,公司前兩大客戶是客戶E和客戶F;但2025年上半年前兩大客戶則變成客戶A和客戶B,而來自客戶E的收入為1.06億元,相較於該客戶2024年貢獻接近5億元的收入,變化幅度較大。

可勝技術未來的增長動力,可能取決於以下幾個關鍵因素:

1)新項目審批節奏:後續「風光大基地」批次或其他國家級新能源規劃項目的落地速度。

2)成本控製能力:在面對市場競爭和原材料價格波動時,能否通過技術優化和供應鏈管理保持較高的毛利率水平。

3)新業務拓展:公司正在佈局的以熔鹽儲能為核心的綜合能源應用領域,能否成為新的增長點。

值得關注的是,可勝技術在IPO前實施了「突擊式」分紅。

於2024年12月,公司派發股息達1.549億元;2025年9月再次宣佈派息1.441億元。不到一年内,公司累計分紅近3億元。

此舉雖彰顯公司盈利能力和現金充裕度,但也可能引發公眾投資者的疑慮:為何在上市前大規模分紅,再通過IPO融資?其融資必要性存疑。

總結

可勝技術作為塔式光熱發電領域的領軍企業,憑借技術優勢和政策東風實現了收入的爆發式增長。然而,其高度依賴大客戶、新增訂單增速放緩以及IPO前大額分紅等現實問題,也為其上市之路增添了不確定性。

未來,公司需在項目拓展、成本管控與新業務孵化等方面持續發力,方能在資本市場上赢得長期信任。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享