今年無疑是國内量販零食飲料零售行業的「上市大年」。

繼今年4月休閑零食連鎖品牌「鳴鳴很忙」遞表港交所後,其強勁對手萬辰集團(300972.SZ)也在5個月後跟進,正式向港交所遞交招股書,謀求「A+H」雙重上市。

憑借量販零售這一熱門賽道,萬辰集團在A股市場備受追捧,過去一年股價累計漲幅超500%,早期投資者獲利頗豐。

食用菌企業轉型賣零食

萬辰集團成立於2000年,最初以金針菇、海鮮菇等食用菌的工廠化種植為主業,是國内相關品類的頭部企業。

2022年,萬辰集團做出重大戰略調整,跨界切入量販零食飲料零售賽道。次年,萬辰集團將旗下「陸小饞」「來優品」「吖滴吖滴」等品牌整合為全國性品牌「好想來」,標誌著其從單一農業企業成功轉型為「食用菌+量販零食」雙主業運營。

萬辰集團以「低價剛需+社區連鎖」為核心策略,借助資本力量,通過並購區域品牌與統一供應鏈整合快速擴張。截至今年6月底,全國門店總數突破1.5萬家,躋身行業第一梯隊。

平價策略是其迅速佔領市場的關鍵,根據灼識咨詢的資料,公司的零售價比大賣場、超市及便利店銷售的同類產品平均低20%至30%。弗若斯特沙利文報告也顯示,鳴鳴很忙平均價格也比線下超市渠道的同類產品便宜約25%。

低價的背後,是量販零售的「效率革命」:廠家直採、高週轉、規模化採購與精細化運營。

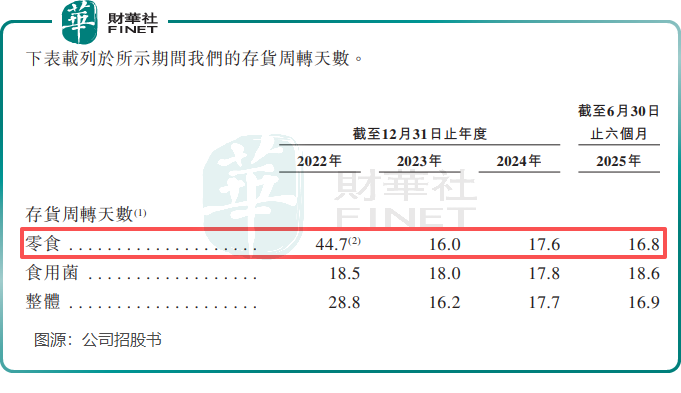

以萬辰集團為例,公司近95%的產品直接採購自品牌廠商,省去了中間多層流通環節;其零食業務存貨週轉天數在今年上半年縮減至16.8天,2022年尚未實現規模化時的存貨週轉天數高達44.7天。

為契合「新零售」定位,萬辰集團的好想來品牌下推出了兩大自有品牌繫列:好想來超值與好想來甄選。前者聚焦核心品類,主打質價比,例如千島湖水源的天然飲用水,每瓶僅售0.6元(單位人民幣,下同)。截至目前,公司約27%的SKU在傳統零售店中並不常見。

「野蠻」生長,半年利潤狂飙至8.6億

量販零食飲料零售行業的核心邏輯是 「規模製勝」,這由其 「薄利多銷」 的商業模式決定,一旦建立起規模壁壘,後來者將極難復製。這也是行業玩家們瘋狂擴張的根本原因。

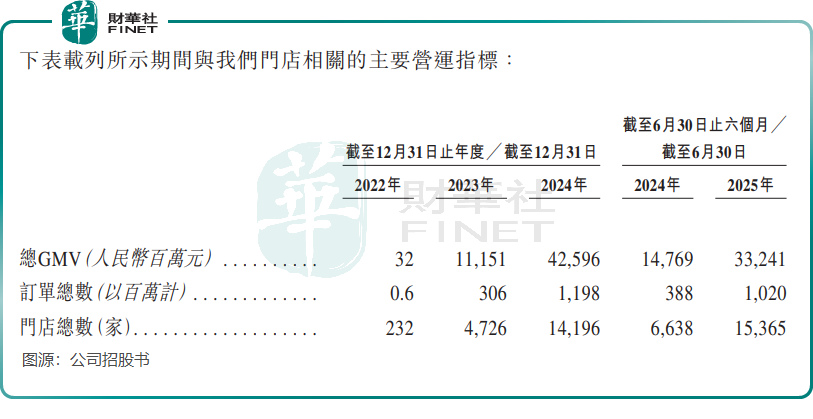

憑借加盟模式的快速復製能力,萬辰集團實現了門店數量的 「爆發式增長」。招股書顯示,公司門店總數在今年6月底達1.54萬家。資料顯示,公司全國性品牌好想來在2024年以零食飲料的GMV計位列中國零食飲料零售品牌榜首,同時也是全國首個門店數量突破1萬家的量販零食飲料零售品牌。

隨著門店的擴大,公司的GMV和訂單總數亦一飛衝天,今年上半年總GMV達332.41億元,2025年前8個月的交易總量約為15億筆,高於2024年全年的12億筆。

往量販零食飲料零售賽道轉型之前,萬辰集團收入增長緩慢,利潤波動較大,2022年以來,隨著量販零食飲料零售領域效應的釋放,最終轉化為亮眼的經營業績。

2022年至2024年,公司收入由5.49億元激增至323.29億元,年内利潤由0.68億元增長至6.11億元。今年上半年,公司業績繼續猛增,收入翻倍至225.83億元,淨利潤同比狂飙約532%至8.61億元。

萬辰集團的顧客群也相當龐大,截至今年8月底,公司的注冊會員人數超過1.5億人,於2025年前8月,活躍會員人數超1.1億人。於2025年8月,公司的月活躍會員人均月度消費頻次為2.9次。

兩強爭霸,爭出「内傷」

國内量販零食飲料零售行業是令創業者垂涎三尺的黃金賽道,這是資本不斷湧入該賽道的驅動力。

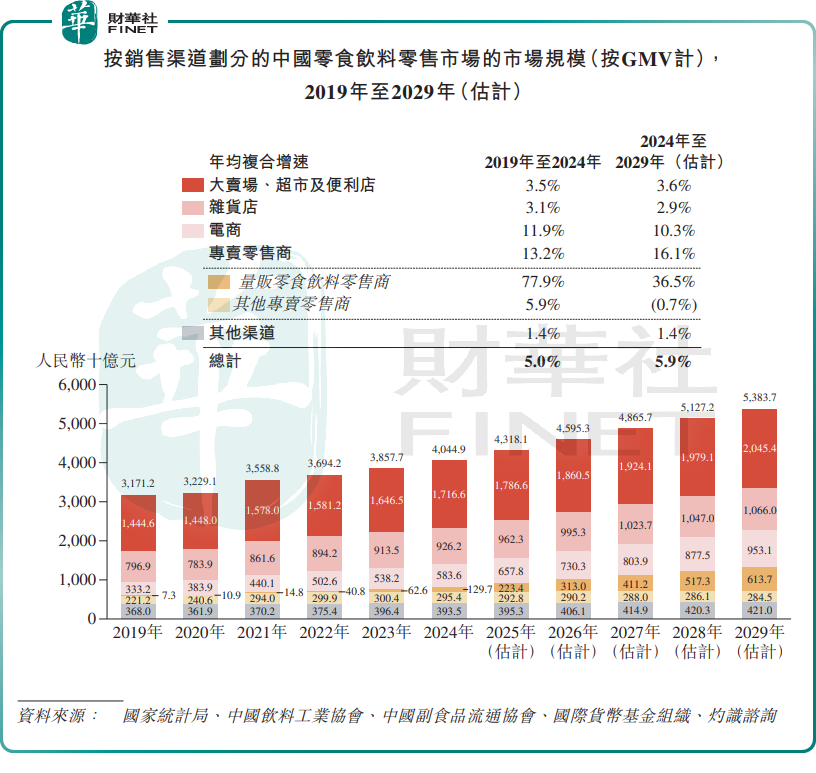

灼識咨詢資料顯示,2024年,中國零食飲料整體市場規模達到4.0萬億元。在零食飲料零售行業,量販零食飲料零售佔比低於5%,滲透率顯著低於美國及德國等成熟市場。與此同時,量販零食飲料零售是增長最快的渠道,2024年至2029年年均復合增速預計達36.5%。

為搶佔稀缺的終端資源、加速形成規模效應以構築成本護城河,鳴鳴很忙和萬辰集團展開了激烈的「競速賽」。

鳴鳴很忙的發展速度不輸萬辰集團,2023年11月,零食很忙與趙一鳴零食對外宣佈戰略合並,合並後共同組建「鳴鳴很忙集團」。合並後的鳴鳴很忙來勢洶洶,近日數據顯示,鳴鳴很忙全國門店數超過2萬家(遠超今年6月末萬辰集團為1.5餘萬門店的數量),並獲國際知名咨詢機構弗若斯特沙利文權威認證。

這場「爭霸戰」,是一場由行業本質決定的、無法回避的戰略性擴張。這場競賽的終點,很可能會像其他成熟行業(如家電、互聯網)一樣,形成 「雙寡頭」 格局。

但對兩家企業而言,未來的真正考驗在於:如何從 「規模擴張」 轉向 「質量提升」,真正夯實盈利基礎,實現可持續發展。

在迅速成長為行業巨頭的同時,萬辰集團暗藏隱憂。

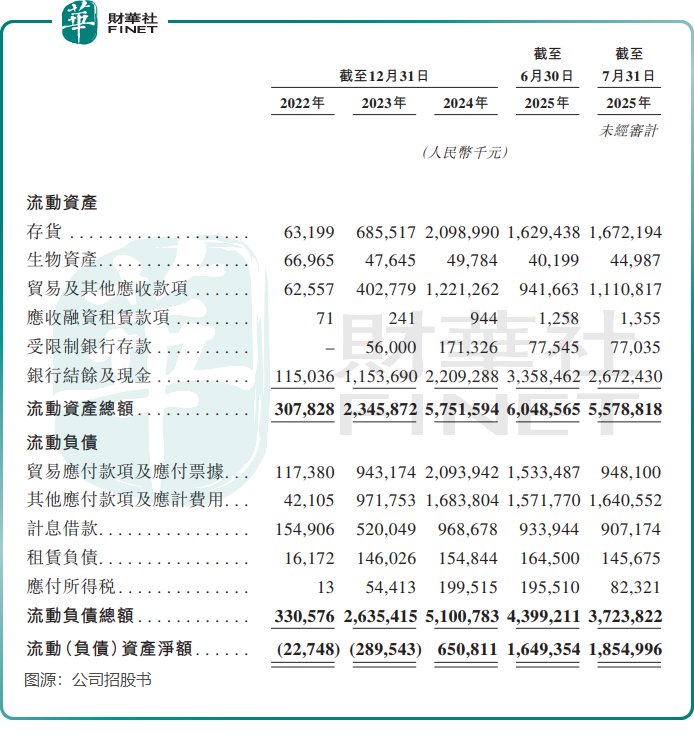

大舉擴張導致萬辰集團負債持續上升,今年6月底負債總額超過50億元,其中流動負債項下的計息借款超9.3億元,貿易應付款項及應付票據則超過15億元。同花順數據顯示,同期,公司資產負債率達68.95%。

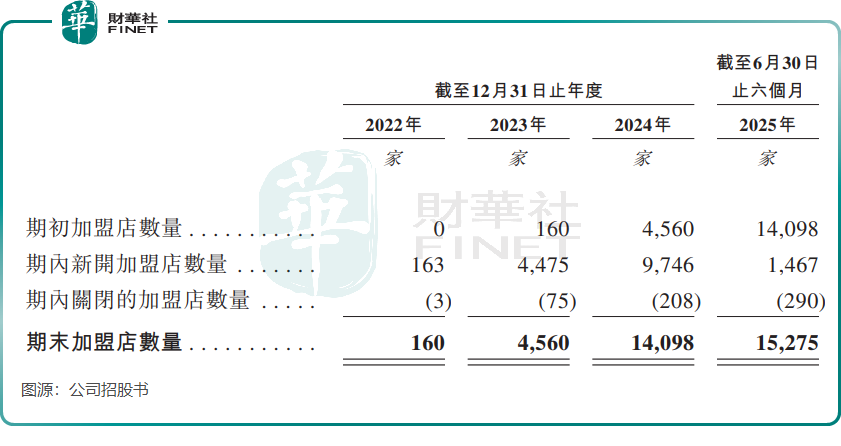

此外,隨著行業競爭白熱化,市場趨於飽和,優質點位不斷減少,新開門店難度增大,相較於上年末的1.42萬家門店,萬辰集團今年6月底門店數為1.54萬家,增速明顯下滑。

另一方面,萬辰集團閉店數量增多,今年上半年關店數量290家,超過去年全年的208家。

知名戰略定位專家詹軍豪對此認為,萬辰集團閉店增多表明部分門店經營不善,加盟商盈利壓力上升,虧損風險或正加劇。未來業績高增長能否持續存疑,若不能有效解決單店盈利難題、優化門店佈局、提升運營效率,僅靠規模擴張難以支撐,高增長神話或難延續。

總結

萬辰集團的轉型與擴張之路,是中國零售業在效率與規模驅動下的一個縮影。衝刺「A+H」是其資本佈局的關鍵一步,但也將公司置於更嚴格的審視之下。未來,能否在激烈的雙強競爭中平衡速度與健康,將決定其能否真正從「現象級增長」走向「可持續領先」。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享