在國產替代浪潮推動下,港股半導體板塊持續升溫。

富途牛牛數據顯示,年初以來,英諾賽科(02577.HK)股價狂飙超200%,華虹半導體(01347.HK)、上海復旦(01385.HK)、中芯國際(00981.HK)、貝克微(02149.HK)等股則漲幅超過100%,市場交投活躍。

此外,年内多家半導體產業鏈公司衝刺港交所,其中包括雲英谷、雲天勵飛和飛骧科技。

近日,又一家半導體領域的企業叩響了港交所的大門。賽美特信息集團股份有限公司(下稱「賽美特」)於9月19日向港交所遞交了招股說明書,公司擬將上市募資所得款用於提升公司的研發及創新能力,以及作未來三年的潛在戰略投資及收購等。

賽美特曾於2023年12月就已在衝刺A股市場,計劃登陸上交所科創板,但至今未有下文。

獲華為、比亞迪入股的獨角獸

賽美特並非傳統意義上的芯片廠商,而是一家專注於為半導體製造業提供覆蓋生產全流程的智能製造軟件解決方案的服務提供商。

根據招股書,公司成功克服了生態繫統封閉所帶來的技術壁壘,打造出業内首個且唯一的全棧式智能製造和經營管理軟件解決方案。其核心成就在於,實現了對半導體製造全流程的深度集成,成為國内首家且唯一一家全自動CIM(計算機集成製造)解決方案已通過多家12英寸晶圓廠驗證並投入量產的供應商。

資料顯示,按2024年先進工業的工業軟件收入計,賽美特是中國先進工業智能製造軟件公司市場上最大的提供商。

賽美特服務的行業包括半導體、光伏、能源、電池製造、汽車部件等,收入主要來自於半導體行業。公司立足於半導體行業這一核心垂直領域,全面覆蓋整個製造流程,包括MES(MES製造執行繫統)、EAP(EAP設備自動化)、YMS(YMS良率管理繫統)等。

值得一提的是,賽美特執行董事、董事長兼首席執行官李鋼江是軟件開發行業的技術老兵,履歷堪稱豪華。

根據招股書,李鋼江曾在微軟(MSFT.US)、英特爾(INTC.US)、谷歌(GOOG.US)等科技巨頭主導核心技術研發,他被列為超過40項國内外發明專利的發明人。他後來還歷任搜狐視頻、百度(09888.HK)等互聯網企業高管,並以連續創業者身份創辦了高途(GOTU.US)(作為聯合創始人)、百家雲(RTC.US)(作為創始人)等上市企業。

或許正是得益於李鋼江廣泛的人脈資源和深厚的技術影響力,自他2021年執掌賽美特以來,公司在資本市場上迅速成為「寵兒」。

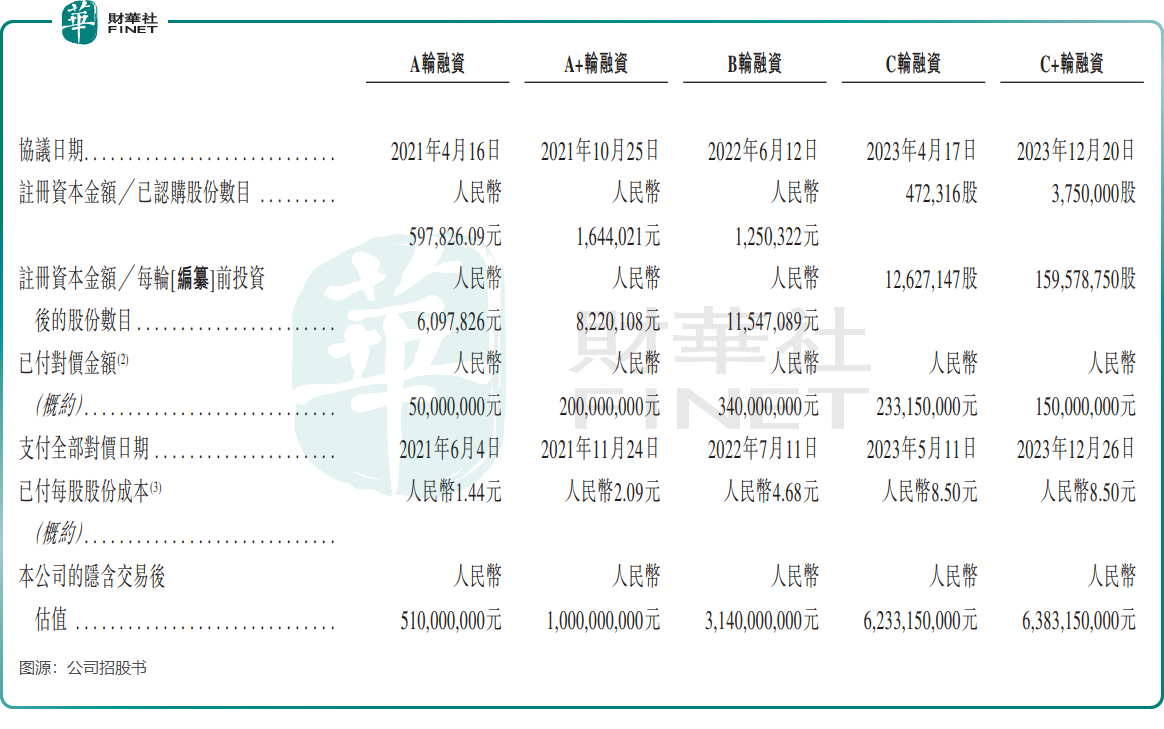

招股書顯示,2021年以來,賽美特共獲得五輪融資,累計融資額接近10億元(單位人民幣,下同)。公司的投資者陣營相當豪華,華為旗下哈勃投資、比亞迪(01211.HK)、立昂微(605358.SH)、中網投、創啓開盈、上海科創基金、長三角基金、申宏智造均是公司的投資者。

IPO前,哈勃投資和比亞迪分别持有賽美特4.96%及2.76%股權。在2023年底完成C+輪融資後,賽美特的隱含估值達63.83億元,公司還入圍《2024年GEI中國獨角獸企業》名單。

業績激增後放緩

在AI、5G及物聯網等技術的快速發展下,工業4.0及AI+製造時代已然到來,而用於先進工業領域的工業軟件也尤為重要。

根據灼識咨詢的資料,中國先進工業智能製造軟件公司的市場規模預期將從2024年的310億元增長至2029年的625億元,年復合增長率達15.0%。

賽美特成為這一浪潮的直接受益者。憑借在半導體智能工廠領域的稀缺性解決方案,公司成功享受了國產替代帶來的紅利,客戶規模實現了快速增長,由2022年年底的223名提升至2025年6月底的758名,其中智能製造軟件解決方案客戶數2022年至2024年的年復合增長率達38.1%。

根據公司官網,公司客戶涵蓋多個領域的頭部企業,包括華虹宏力、北方華創(002371.SZ)、比亞迪、中國中車(01766.HK)、邁瑞(300760.SZ)和OPPO等。

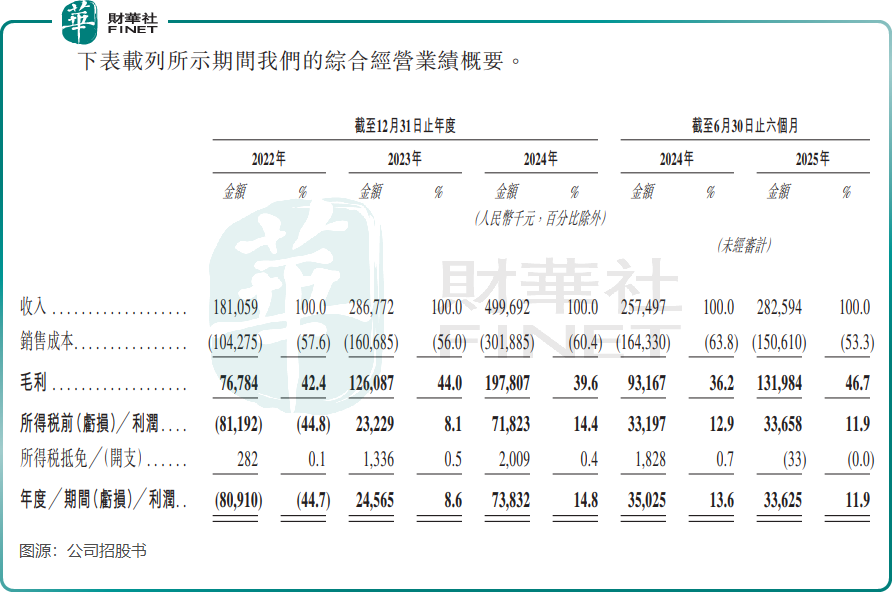

賽美特的收入也水漲船高,2022年至2024年,公司收入由1.81億元增長至5億元,並在2023年實現扭虧,2024年淨利潤進一步增長至7383.2萬元。

不過,進入2025年,儘管半導體行業整體環境得到改善,AI服務器、工業復蘇等帶來了對半導體產品的強勁需求,但賽美特的增速卻明顯放緩。2025年上半年,公司收入僅同比增長9.7%,上年全年增幅則為74.2%;期内利潤則同比出現下降,至3362.5萬元。

賽美特並未在招股書中明確披露收入增速放緩的具體原因,但可以從行業特性和競爭環境中窺見一二。

一方面,智能製造軟件解決方案作為公司的核心收入來源(2025年上半年佔比71.4%),其項目通常具有交付週期長、收入確認集中的特點,這可能導致季度或半年度間的業績出現波動。

另一方面,作為本土工業軟件提供商,賽美特不可避免地面臨著來自國際巨頭和國内同行的激烈競爭,這可能導致項目競標價格承壓,從而影響收入增長。

在2025年上半年利潤同比略降的背景下,賽美特研發投入反而大幅增長32%至近3816.9萬元。這顯示了公司堅定通過技術創新來構建長期競爭力的決心,特别是在計劃自研ERP繫統以實現國產替代的方向上。

小結

面對增速放緩的挑戰和日益激烈的市場競爭,賽美特能否在資本市場上獲得投資者的持續青睐,並在全球智能製造的競技場上脫穎而出,仍有待時間的檢驗。

但無論如何,賽美特在技術創新上的執著和對國產替代的堅守,已經為中國工業軟件的未來寫下了濃墨重彩的一筆。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享