最近關於半導體概念股的消息有點多。英偉達(NVDA.US)出口中國受阻,或使得國内企業對國產半導體設備的需求增加,這也帶動了A股半導體產業「國產替代」概念股的上漲,中微半導體(688380.SH)就是其中之一。

最近,該公司也向港交所(00388.HK)提交了上市申請文件,計劃赴港上市。恰好在同一天,傳聞台積電(TSM.US)將2納米節點的費用至少上調一半,引發了代工廠的漲價傳言,中芯國際(00981.HK)、華虹半導體(01347.HK)等代工廠股價上揚,然而,這對於中微半導體等無晶圓廠而言卻非好事,因為它們主要依靠中芯國際等代工廠為其生產晶圓,而將自身的資源聚焦在設計、研發與銷售方面。

那麽,中微半導體赴港上市,對於港股投資者來說是否有可以把握的機遇?

中微半導體的主營業務

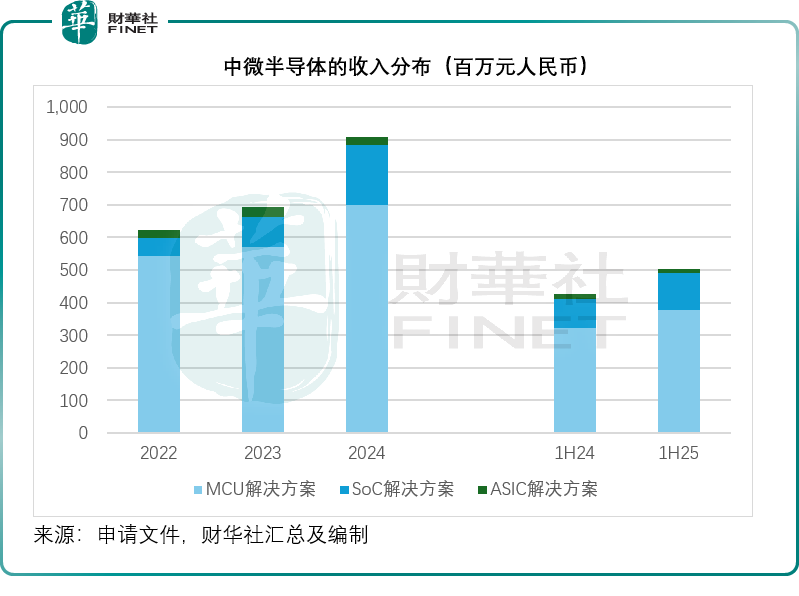

中微半導體的核心產品是微控製器(MCU)。該公司表示,以2024年出貨量計,其為中國排名第一的MCU企業,而按收入計則排名第三。

中微半導體的核心業務是設計和開發MCU,旗下產品進一步延伸至各類繫統級芯片(SoC)和專用集成電路(ASIC),專注於這些芯片的設計、研發和銷售,整合嵌入式演算法和支持軟體,提供一站式的智能控製解決方案。

該公司遵循無晶圓業務模式運營,也就是說將資源聚焦於IC設計、平台開發和創新,由晶圓代工廠和半導體封裝測試服務供應商負責生產,另外該公司也在四川遂寧有自己的封裝和測試生產線,2025年上半年的封裝生產線和測試生產線產能使用率分别為69.4%和66.8%。

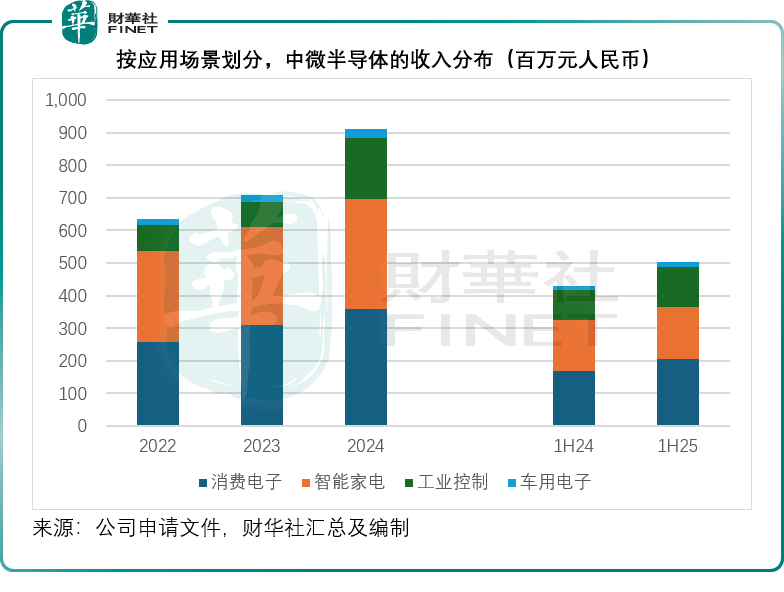

中微半導體在泛消費和高端賽道有一定的競爭力。根據其聘用的弗若斯特沙利文的數據,以2024年收入計,中微半導體在中國智能家電領域MCU芯片市場排名第一、消費電子領域MCU芯片市場排名第二。該公司表示已成功突破MCU芯片高端化應用壁壘,順利切入工業控製與汽車電子兩大高增長賽道,其中工業控製領域重點聚焦無刷直流電機(BLDC)的解決方案,而汽車電子領域則持續研發先進的M4和RISC-V架構車規級產品。該公司還表示已成功在AI、數據中心、機器人等細分領域實現產品落地,未來會持續研發投入,推動MCU產品在這些前沿領域的快速滲透。

中微半導體表示,2025年上半年,工控產品收入按年有31.6%的增長,汽車電子領域產品收入有按年44.3%的增長,均遠超其同期的整體收入增幅17.6%。

2024年和2025年上半年,中微半導體五大客戶貢獻的收入佔其總收入的比重分别為24.7%和24.0%,而最大客戶的佔比分别為11.5%和10.3%,但相對來說,該公司對供應商的依賴較大,其向五大供應商的採購額於2024年和2025年上半年的合計佔比分别為85.6%和84.8%,向最大供應商採購的佔比分别達到48.0%和50.4%,主要採購晶圓。

中微半導體自2022年起在上海證交所科創板上市。這次計劃通過赴港IPO籌資,提升研發能力並加強技術開發平台,進行策略性投資和收購,在香港設立全球運營及研發中心,用於營運資金及一般企業用途。

值得留意的是,今年以來已有好幾家中微半導體的競爭對手提出赴港上市,甚至已經上市。

赴港上市的競爭對手

A股上市的峰岹科技(688279.SH)已於今年7月9日在港交所上市,是第一家AH股份上市的芯片設計公司。峰岹科技(01304.HK)的主要業務是電機控製類MCU的研發與銷售,產品廣泛應用於消費電子、工業自動化、新能源汽車等多個領域。其7月初IPO時的港股發售價為120.50港元,現價199.00港元較其發售價上漲了65.15%。但是對比於A股,其H股股價仍較A股折讓27%,或反映港股投資者相對於A股投資者仍較為審慎。

此外,兆易創新(603986.SH)和國民技術(300077.SZ)也向港交所提交了上市申請。

兆易創新是多元芯片設計公司,為客戶提供包括Flash、利基型DRAM、MCU、模擬芯片及傳感器芯片等多樣化芯片產品。根據其聘請的弗若斯特沙利文提供的數據,以2024年銷售額計,兆易創新的MCU全球排名第八、中國内地第一。

國民技術是一家平台型集成電路設計公司,聚焦通用MCU、專業市場芯片、射頻芯片和BMS四大產品線,覆蓋汽車電子、智能家電、物聯網終端等應用場景。根據其聘請的灼識咨詢資料,按2024年收入計,其在全球平台型MCU市場中,在中國企業中名列前五,在全球32位平台型MCU市場中,在中國企業中名列前三;在内置商業密碼算法模塊的中國MCU市場排名第一。但該公司當前仍為虧損狀態。

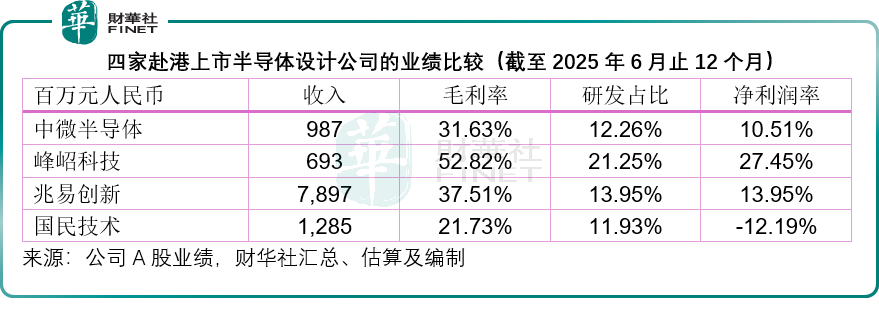

見下表,就截至2025年6月末止12個月按中國會計準則編製的財務數據來看,中微半導體的毛利率和淨利潤率均落後於峰岹科技和兆易創新,僅比國民技術好一點,研發的投入也未算十分進取。該公司計劃通過港股IPO籌資用於提升研發能力,但從其盈利能力來看,研發投入回報的效果未來能否跑赢競爭對手仍有待驗證。

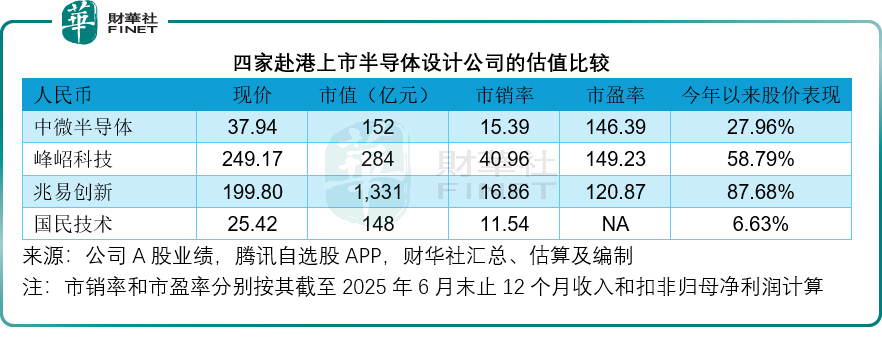

從估值來看,這四家公司的A股估值都極高,當前仍為虧損的國民技術市值有148億元人民幣,相當於其截至2025年6月末止12個月營收的11.54倍。中微半導體、峰岹科技和兆易創新的市盈率均在100倍以上,見下表,鑒於峰岹科技的H股較A股具有大幅折讓,中微半導體在港股市場的估值水平很可能也將面臨類似的「折價」考驗。

因此,評估其港股投資機遇的關鍵,在於辨析當前環境下「國產替代」的長期利好與「上遊成本上升」的短期壓力這兩股力量如何相互作用,並判斷中微半導體能否在競爭中脫穎而出。

結語

中微半導體赴港上市,正處在機遇與挑戰並存的復雜節點。一方面,英偉達出口受阻催生的「國產替代」浪潮是明確的長期利好。英偉達等國際巨頭出口受限,強化了國内產業鏈自主可控的緊迫性,作為中國領先的MCU企業之一,中微半導體有望直接受益於國内客戶為保障供應鏈安全而增加的採購需求。這不僅能為公司帶來更穩定的訂單,也為其在資本市場講述「國產龍頭」故事提供了強有力的支撐,有助於提升其估值水平和吸引投資者關注。

然而,另一方面,上遊晶圓代工廠的潛在提價,則為中微半導體的短期盈利能力蒙上了一層陰影。作為無晶圓廠模式的公司,中微半導體嚴重依賴中芯國際等國内代工廠進行生產。台積電2納米製程大幅漲價的傳聞,雖不直接適用於中微目前主流的製程節點,卻可能引發整個代工行業的「跟風」效應或價格重估。若國内代工廠也隨之調整價格以覆蓋其先進製程研發成本或改善自身盈利,中微半導體將直接面臨原材料(晶圓)成本上升的壓力。

在港股市場,投資者通常比A股投資者更為理性,對盈利能力和成本控製的關注度更高。單純的「國產替代」概念可能難以支撐其在A股市場那樣的極高市盈率。因此,中微半導體在港股IPO的定價,將是一場激烈的博弈。申請上市文件披露的供應商集中度風險(最大供應商採購佔比超50%)在此刻被放大。港股投資者會格外審視公司供應鏈的穩定性和議價能力。

峰岹科技作為先行者,其H股上市後的市場表現(股價大幅上漲但相對A股仍有折價)為市場提供了重要參考。投資者會將中微半導體與峰岹科技,以及後續可能上市的兆易創新等進行直接對比。

對比的維度將不僅限於估值(市盈率、市銷率),更包括:誰在高增長、高毛利的工控和汽車電子領域佈局更深、進展更快?誰的客戶結構更優,品牌壁壘更高,更容易將成本壓力傳導下去?誰的研發能更快地轉化為具有市場競爭力的高端產品?對於審慎的投資者來說,只有在確認公司擁有強大的「禦風抗流」能力,且估值合理時,其中的機遇才真正值得把握。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享