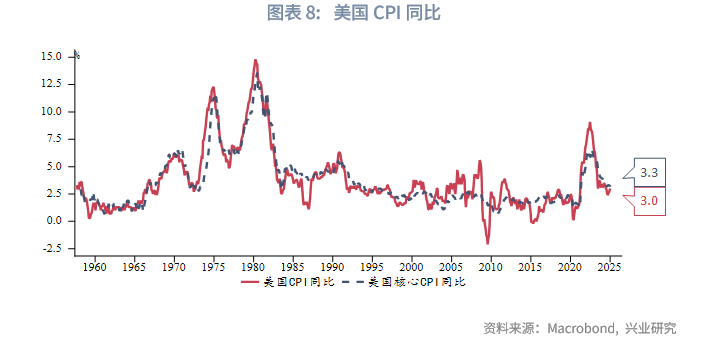

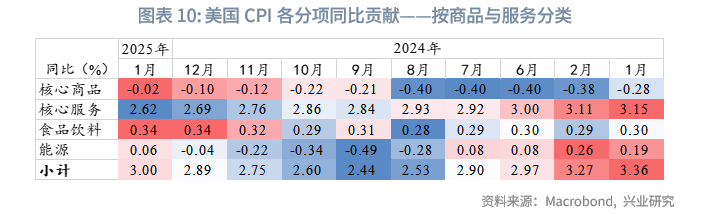

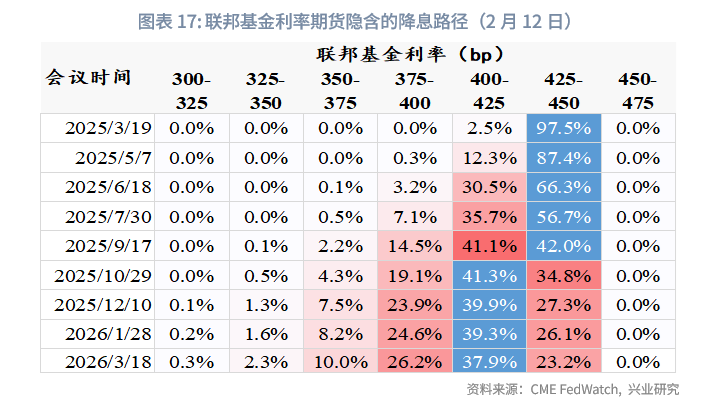

美國1月CPI同比3%,高於預期和前值2.9%;核心CPI同比3.3%,高於預期值3.1%和前值3.2%。CPI和核心CPI環比分别達到0.4%和0.5%,均高於預期值0.3%。核心商品同比通縮繼續收窄、能源價格同比轉正等因素共同抵消了核心服務同比的小幅下行。市場對於美聯儲降息的預期迅速降溫,由預計最早6月降息推遲為10月,全年只降息25bp的概率上升。

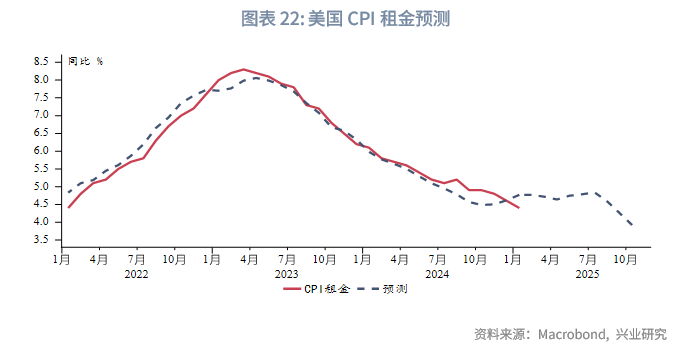

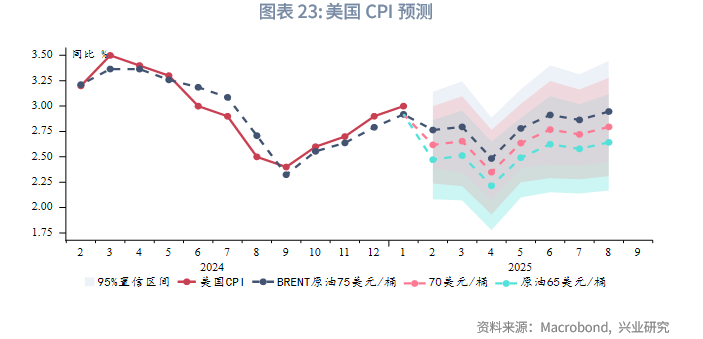

3月4日起美國將對進口鋼鋁徵收25%關稅,不允許例外和豁免。美國鋼鋁進口依賴度較高,直接影響美國汽車和建築材料價格,並通過各類工業中間品廣泛影響消費品價格,擡升商品通脹。當前美國服務CPI的主要影響因素租金進入平台期,再通脹驅動由服務轉向商品。根據我們的預測模型,只要原油月均價能夠控制在75美元/桶以下,2~4月CPI同比仍將明顯邊際走低,此後的反彈也基本持平當前水平,不會有顯著的再通脹壓力。這可能也是特朗普加速推動俄烏和談的動機之一。

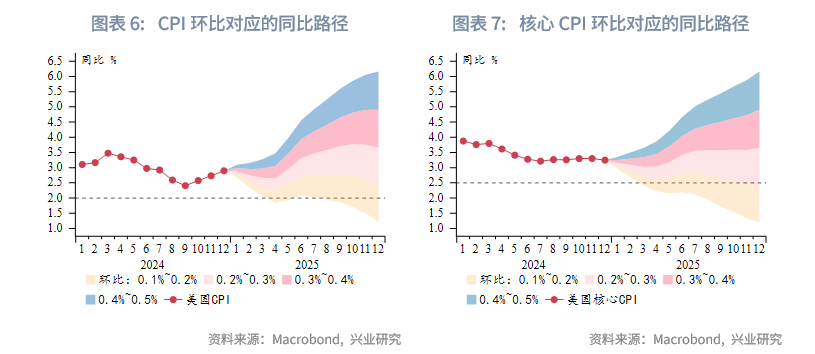

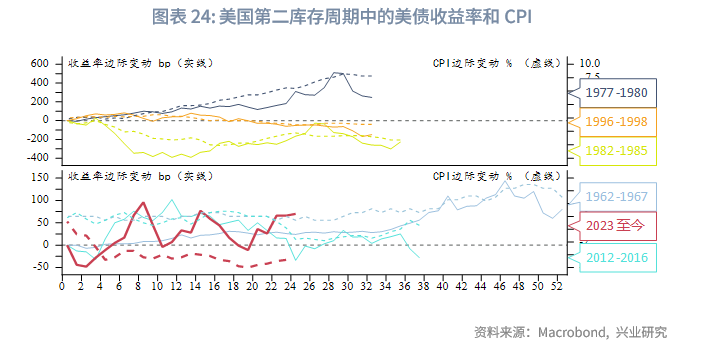

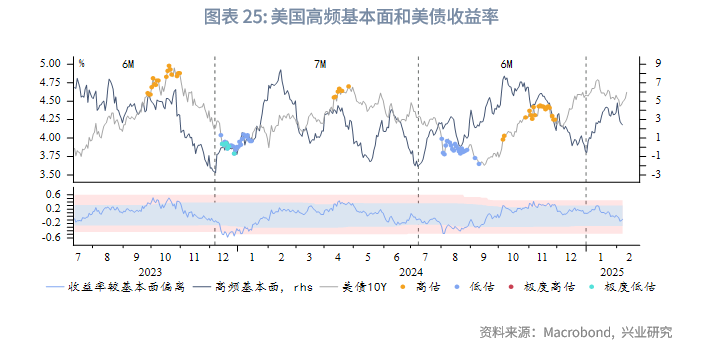

CPI同比路徑主導美債收益率,目前看來2、3月CPI有望邊際回落(數據3、4月公佈),配合高頻基本面和主動去庫存共振,有望帶動美債收益率走低。此前我們已提示美債利率回落至60日均線下可減倉,目前收益率已開始反彈,可把握2、3月收益率反彈至高位後的波段做多機會。

專欄:美國加徵鋼鋁關稅對通脹的影響

美國東部時間2月10日,美國總統特朗普宣佈自3月4日起對進口鋼鋁徵收25%關稅,並且不存在任何例外和豁免。2018年3月特朗普便已經將進口鋼鋁關稅分别提高至25%和10%,但允許通過協商獲得關稅豁免。此次政策調整重點是不再允許例外和豁免,同時進一步調高進口鋁關稅。

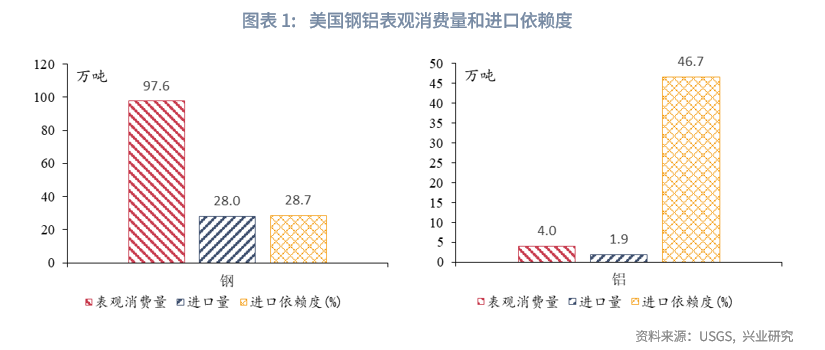

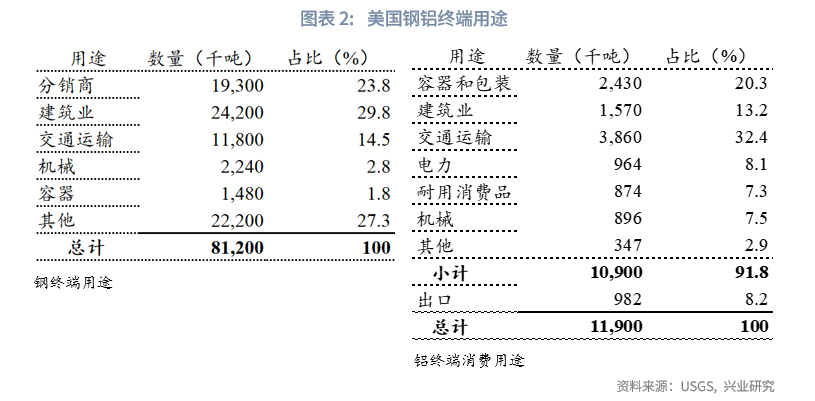

根據美國地理調查局(USGS)數據,美國鋼鋁均有較高的進口依賴度,分别達到28.7%和46.7%。在生產生活中,鋼鋁廣泛應用於各個領域,其中佔比最高的用途是交通運輸(主要是汽車制造)和建築業。隨著全面加徵進口鋼鋁關稅,一方面會直接增加進口原材料成本,另一方面會促使美國國内生產的鋼鋁成本上漲,帶來額外的物價上漲壓力。

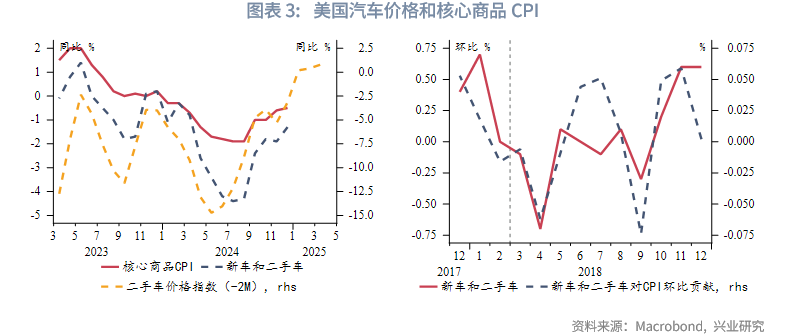

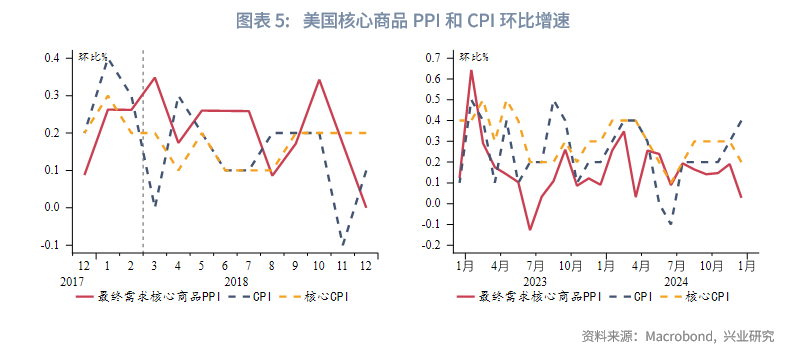

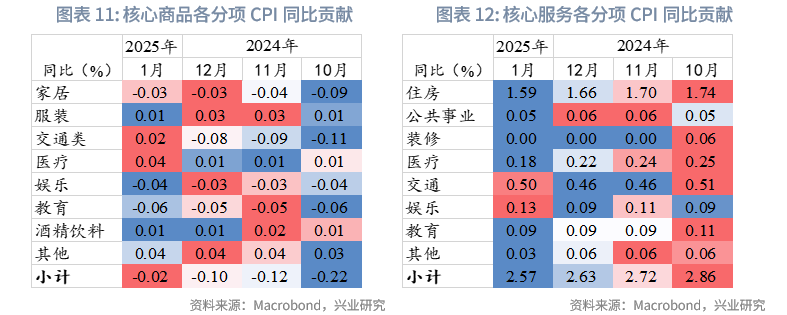

汽車在美國CPI籃子權重超過6%,是重要的商品分項,很大程度上影響著核心商品物價走勢。二手車價格同比通常領先CPI中新車和二手車分項2個月,目前二手車價格同比回升,加徵關稅可能進一步增強未來汽車價格的同比反彈動能,進而推升核心商品CPI。從環比看,在2018年3月對進口鋼鋁關稅分别提高至25%和10%後,新車和二手車環比增速轉正,對於CPI單月環比貢獻最高可達0.05%。

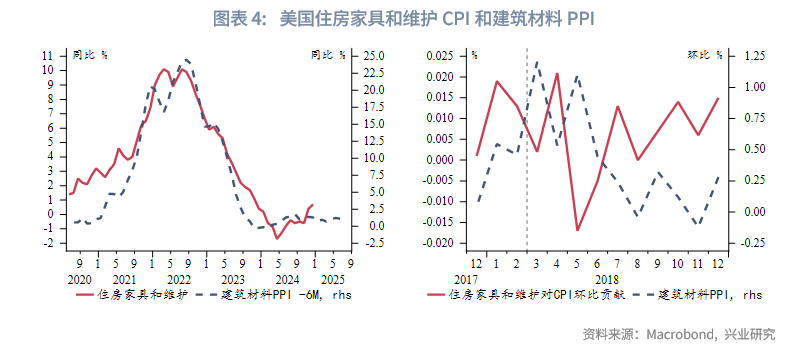

建築業在美國CPI籃子中的直接反映是住房家具和維護,該分項在CPI籃子中權重約為4.5%。建築材料PPI領先住房家具和維護分項約6個月,目前建築材料PPI同比走平,意味著短期家裝成本反彈幅度可能較為有限,但在關稅落地後,建築材料價格可能迅速上漲,埋下未來家裝成本上升的隱患。在2018年3月對進口鋼鋁關稅分别提高至25%和10%後,建築材料PPI環比迅速上升,同時年内住房家具和維護分項對CPI環比貢獻大致在0%~0.015%。此外,建築材料價格上漲還可以通過增加新房建造成本的方式影響房價,進而影響住房CPI中的所有者等價租金分項,但這一影響難以直接評估。

除了對於汽車和建築業的直接影響,鋼鋁還通過各種工業中間品廣泛影響著消費品價格,但這些影響都較難定量測算。總體上看,2018年加徵鋼鋁關稅後,核心商品PPI環比增速走高,CPI和核心CPI維持著0.1%~0.2%的環比增速。當前核心商品PPI環比轉負,但本次全面取消鋼鋁關稅豁免且進口鋁關稅進一步擡升,核心商品PPI可能很快轉正,使得CPI和核心CPI保持環比低增速的難度增加。一方面可能限制第一季度CPI同比走低的幅度,另一方面今年5月後CPI和核心CPI同比反彈的風險加大。在此背景下,原油價格中樞對於CPI路徑至關重要。75美元/桶以下的原油中樞可以很大程度抑制再通脹壓力(詳見後市展望)。

一、1月CPI數據

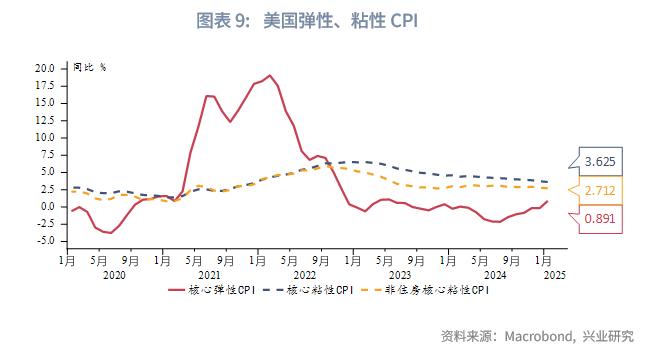

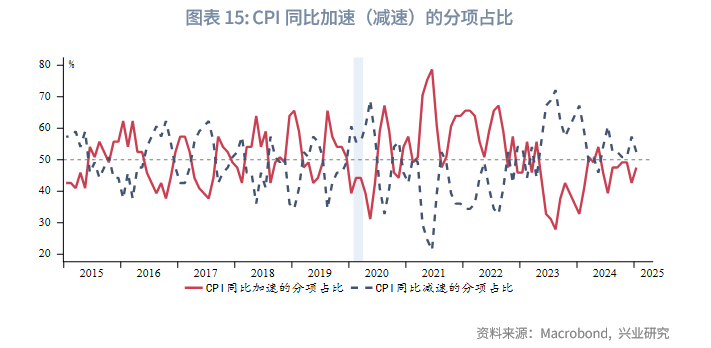

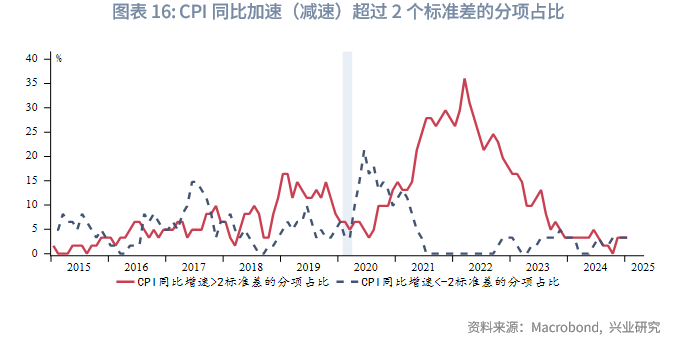

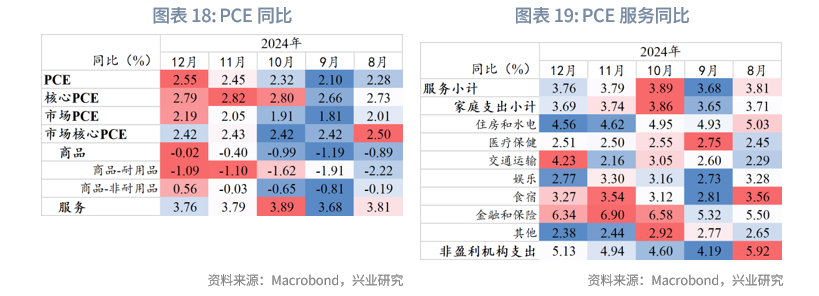

美國1月CPI同比3%,高於預期值2.9%和前值2.9%;核心CPI同比3.3%,高於預期值3.1%和前值3.2%。CPI和核心CPI環比分别達到0.4%和0.5%,均高於預期值0.3%。從彈性、粘性CPI看,核心彈性CPI同比增速轉正,核心粘性CPI同比略微下行。核心商品同比通縮繼續收窄、食品飲料價格同比增速不變、能源價格同比轉正等因素共同抵消了核心服務同比的小幅下行。CPI分項中同比加速的分項佔比較12月增加,不過佔比依然低於50%。異常高增速(超過2標準差)分項的佔比持平12月。數據公佈後,美元指數、美債收益率短線走高,美股三大股指低開後漲跌不一,黃金先跌後漲,原油價格受到特朗普推動俄烏和談影響大幅下跌。市場對於美聯儲降息的預期迅速降溫,由預計最早6月降息推遲為10月,全年只降息25bp的概率上升。1月末公佈的12月PCE同比2.6%,持平預期;核心PCE同比2.8%,持平預期。

二、後市展望

當前美國服務CPI的主要影響因素租金進入平台期,服務通脹的壓力暫時緩解。特朗普關稅政策直接擡升商品價格,再通脹驅動由服務轉向商品。根據我們的預測模型,只要原油月均價能夠控制在75美元/桶以下,2~4月CPI同比將明顯邊際走低,此後的反彈也基本持平當前水平,不會有顯著的再通脹壓力。這可能也是特朗普加速推動俄烏和談的動機之一。

在一輪長復蘇期的第二庫存周期,美國CPI同比路徑主導美債收益率走勢。目前看來2、3月CPI有望邊際回落(數據3、4月公佈),配合高頻基本面和主動去庫存共振,有望帶動美債收益率走低。可把握2、3月收益率反彈至高位後的做多機會。

文章來源:興業研究公眾號

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享