港股恒生指數2024年上漲約17.7%,全年成交達32.4萬億港元。港股市場在2024年呈現觸底反彈之勢,恒指自年初15000點下方的低迷中回升,並在9月份經濟政策之後迎來一波放量上漲,最終於年末收於兩萬點之上。

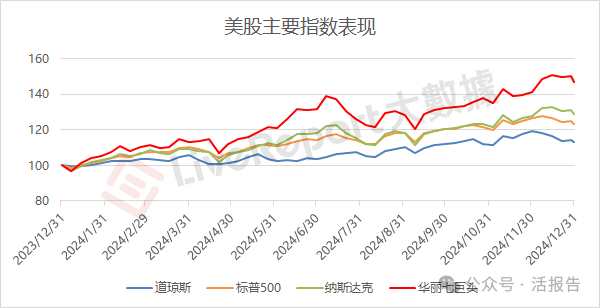

美股標普500指數2024年上漲約23.3%,全年成交約110萬億美元。美股2024年在波動中不斷上漲,三大指數多次刷新歷史新高,但最後一月回落明顯,市場走向的決定因素聚焦於2025年的美國貿易政策及美聯儲貨幣政策。

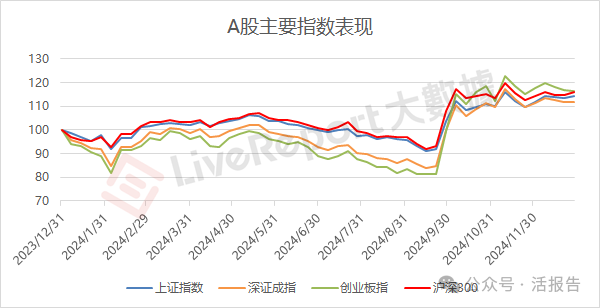

A股滬深300指數2024年漲近15%,全年成交近300萬億人民幣。A股市場在2024年同樣經歷了年初觸底,9月份之後放量大幅反彈的情況,政策刺激預期下市場在最後一個季度里震蕩博弈,交投活躍度遠勝於以往。

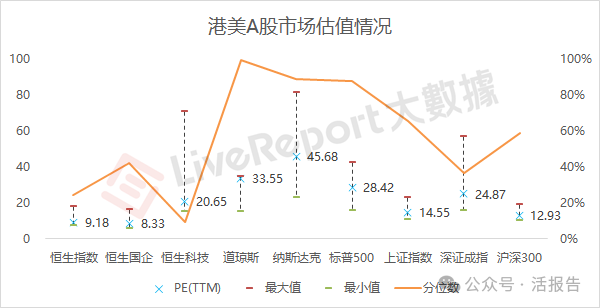

截至去年末,港股恒指、恒生國企指數估值仍位於近十年中低位,恒生科技指數則低於近十年90%時間;美股三大指數估值雖在12月份稍有回落,但仍處於歷史極高位;A股上證指數、滬深300的估值已修復至近十年中位水平。

港股:大市成交32.4萬億港元,港股通佔比超1/3

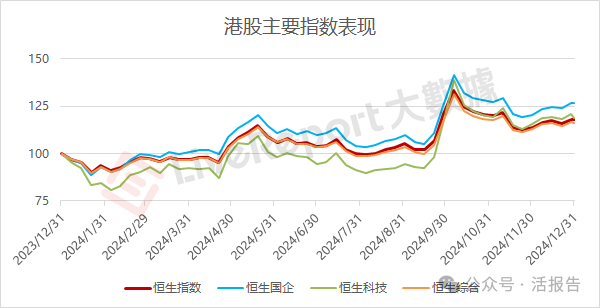

2024年度,恒生指數、恒生國企指數及恒生科技指數分别上漲了17.7%、26.4%及18.7%。受經濟政策的刺激,9月下旬港股市場迎來一波放量上漲,一舉逆轉了過去幾年的弱勢走勢,最終於年末收於兩萬點之上。

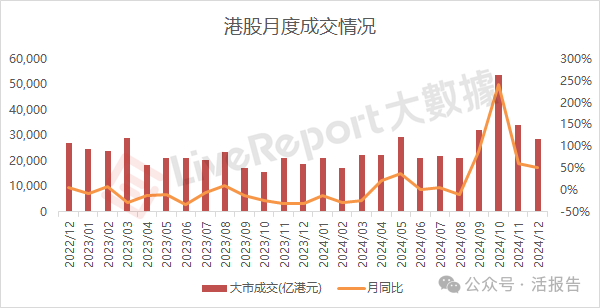

港股市場全年成交32.4萬億港元,雖未及2021年巅峰時期,但也是近三年里交易最為活躍的年份。2024年10月8日,港股市場日成交額破6200億港元,創下歷史單日成交新記錄。

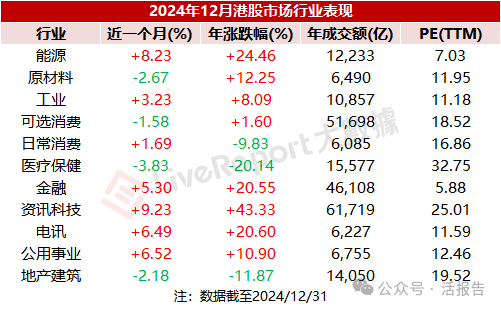

行業方面,12月份資訊科技、能源行業領漲,其也是2024年港股表現最佳的兩個大類行業,全年分别累漲43.3%、24.5%;醫療保健、地產建築、日常消費三個行業表現弱勢,其中醫療保健行業全年跌超20%。

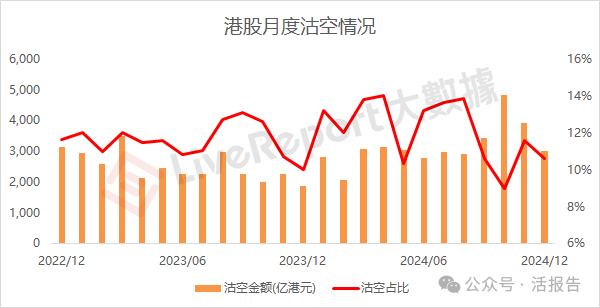

市場沽空方面,2024年全年港股沽空成交約3.8萬億港元,佔大市成交比例約11.7%。自10月份以來,隨著市場預期趨於樂觀、交投活躍度大幅躍升,港股大市沽空比例呈現走低趨勢。

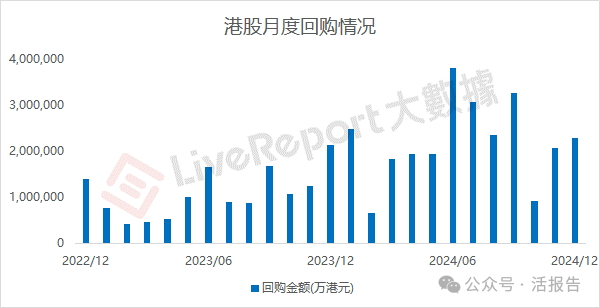

回購活動方面,2024年第四季度港股回購活動有所放緩,但全年回購規模達到了創紀錄的2654億港元,較2023年大幅上升109%。其中,騰訊全年回購1120億港元,連續三年榮登港股「回購王」。

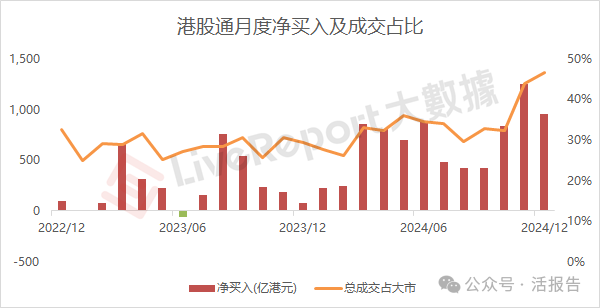

南向資金方面,港股通渠道2024年總成交11.23萬億港元,佔大市成交比例約34.64%(超過1/3),期間淨買入超8000億港元。截至2024年底,港股通渠道累計淨買入金額接近3.7萬億港元,再次突破歷史新高。

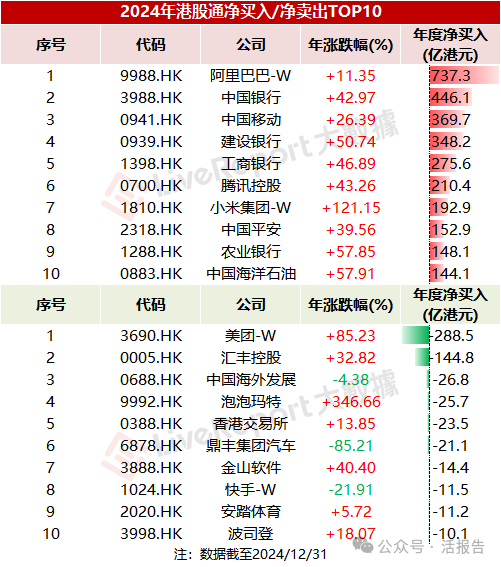

其中,獲港股通淨買入最多的個股包括阿里巴巴-W(9988.HK)、中國銀行(3988.HK)、中國移動(0941.HK)等,被淨賣出最多的則是美團-W(3690.HK)、匯豐控股(0005.HK)、中國海外發展(0688.HK)等。

美股:年度成交創新高,科技股、金融股領漲

2024年度,道瓊斯、標普500及納斯達克指數分别上漲了12.9%、23.3%及28.6%。美股三大指數多次創出歷史新高,但勢頭在12月份有所回落,摩根士丹利警告稱,隨著盈利增長放緩,科技巨頭可能難以在2025年主導市場。

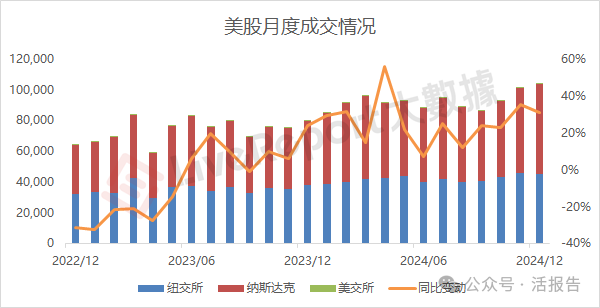

美股市場全年成交超過110萬億美元創歷史新高,較上年增長約25%,持續上漲的指數也吸引了越來越多的資金進入。其中,紐交所成交50.3萬億美元,佔42%;納斯達克市場成交60.7萬億美元,佔58%。

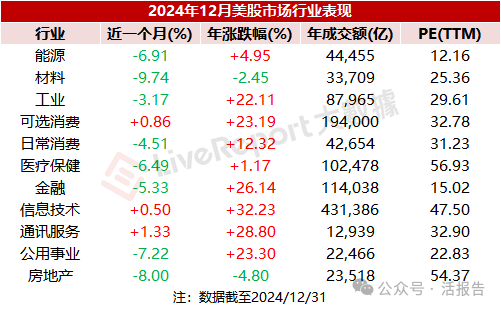

行業方面,12月份美股大類行業多數收跌。全年看表現最佳的是信息技術、通訊服務及金融行業,漲幅均超過25%;表現較差的是房地產、材料行業,2024年累計下跌4.8%、2.4%。

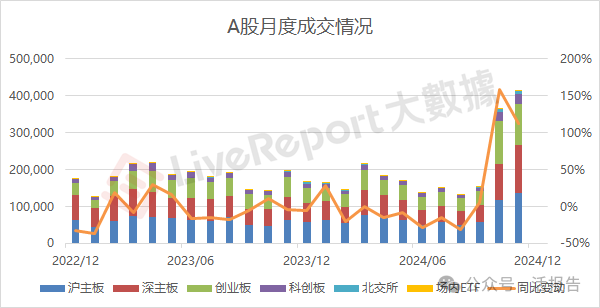

A股:第四季度震蕩放量,全年成交近300萬億元

2024年度,上證指數、深證成指及滬深300指數分别上漲了12.7%、9.4%及13.2%。A股市場於2024年9月下旬顯著回暖,主要受到經濟政策的推動,隨後在最後一個季度里形成震蕩。

A股市場全年成交295.4萬億元人民幣亦創歷史新高,較上年增長約23%,第四季度成交額急劇放大。其中,上證主板、深證主板、創業板、科創板、北交所分别成交了91萬億、79萬億、67萬億、17萬億、3萬億元。

行業方面,2024年A股表現最好的行業包括銀行、非銀金融以及通信,分别上漲了34.4%、30.2%及28.8%;表現最差的主要是醫藥生物、農林牧漁及美容護理,均下跌超過10%。

文章來源:活報告公眾號

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享