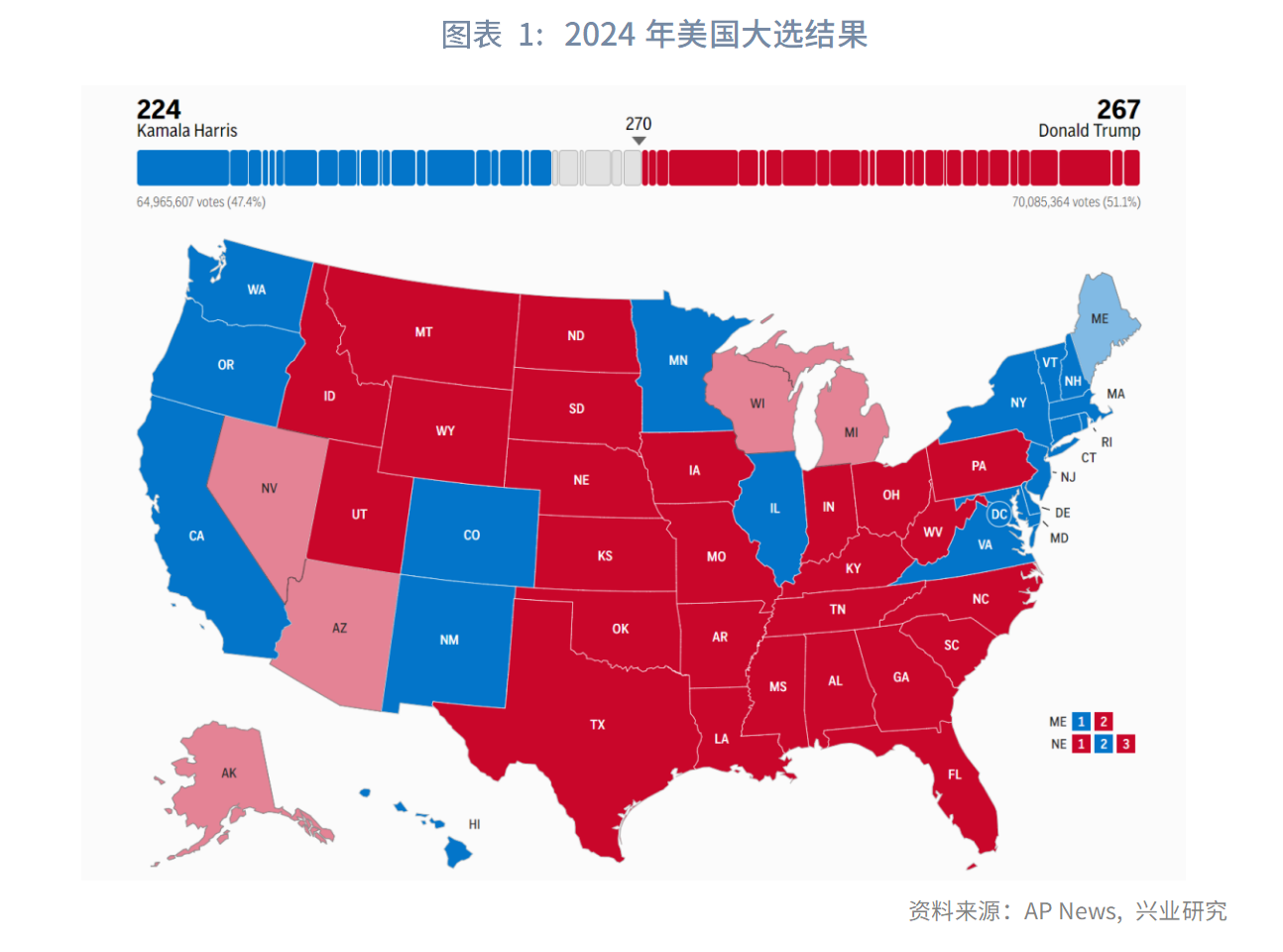

北京時間11月6日,特朗普在2024年美國大選中獲得壓倒性勝利,再次問鼎美國總統。日内「特朗普交易」急劇升溫,市場重新評估美國經濟再通脹可能性,對於美聯儲未來降息空間的押注下降。

總體而言,特朗普在2024年大選的競選承諾和2016年、2020年沒有實質性變化,可以歸納為反移民、國内低稅率、貿易保護(關稅)、重振美國制造業。就職後100天將是政策密集發佈期,移民、基建、能源、貿易等將是重點領域。從優先級而言,移民或是最高優先級,貿易的優先級相對靠後。減稅需要國會立法,耗時相對較長。

市場影響:(1)美元利率、匯率方面,市場已經提前定價特朗普當選,大選結果揭曉後市場注意力可能逐漸重回基本面,目前美元指數和美債10Y收益率已經較基本面高估,面臨回調壓力。中期即使財政赤字率提升,基本面去庫下有望延續降息,而美債走勢仍主要跟隨貨幣政策。(2)人民幣匯率方面,仍有大量待結匯盤積累,一旦美元指數轉弱,結匯需求釋放將給予人民幣短線升值動能,把握大選創造的結匯窗口。中期潛在的關稅影響偏向「事件衝擊」而非「趨勢影響」。(3)黃金方面,特朗普擴張性的財政政策將擡升美國聯邦政府槓桿率,黃金價格中樞繼續上移,牛市尚未結束。(4)中國國債方面,短期多空交織,關注財政政策,中期仍取決於基本面及關稅應對措施。

事件:特朗普再次問鼎

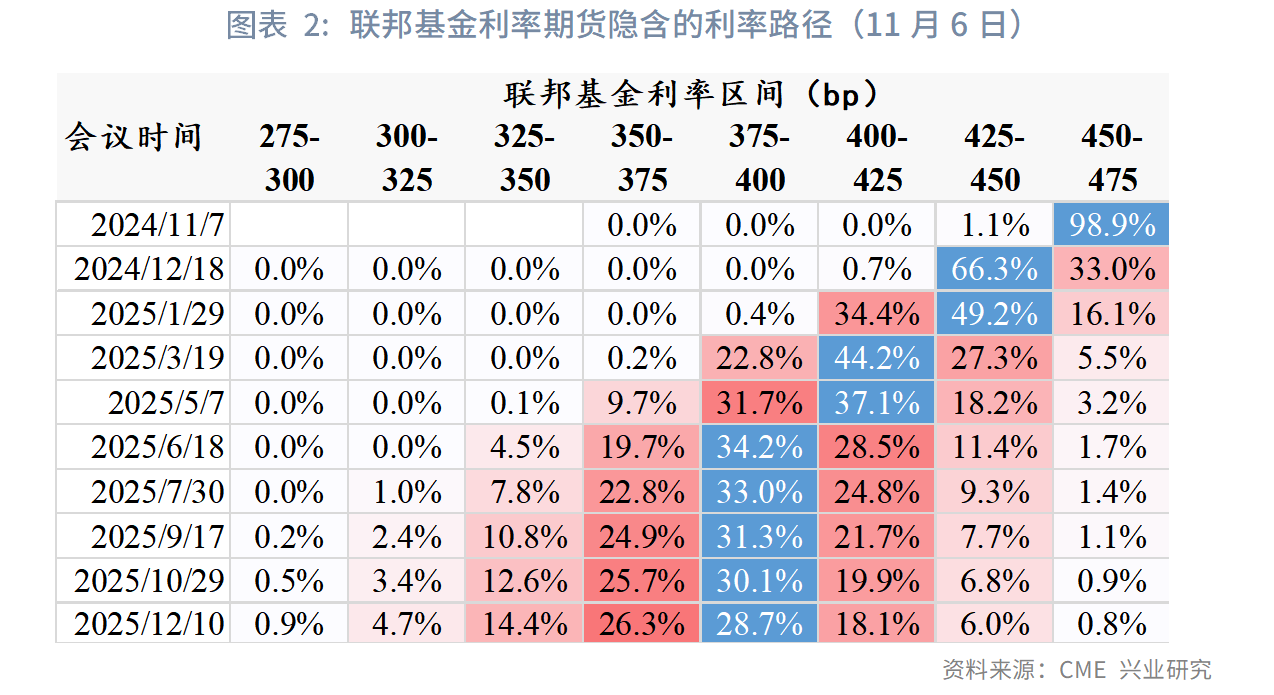

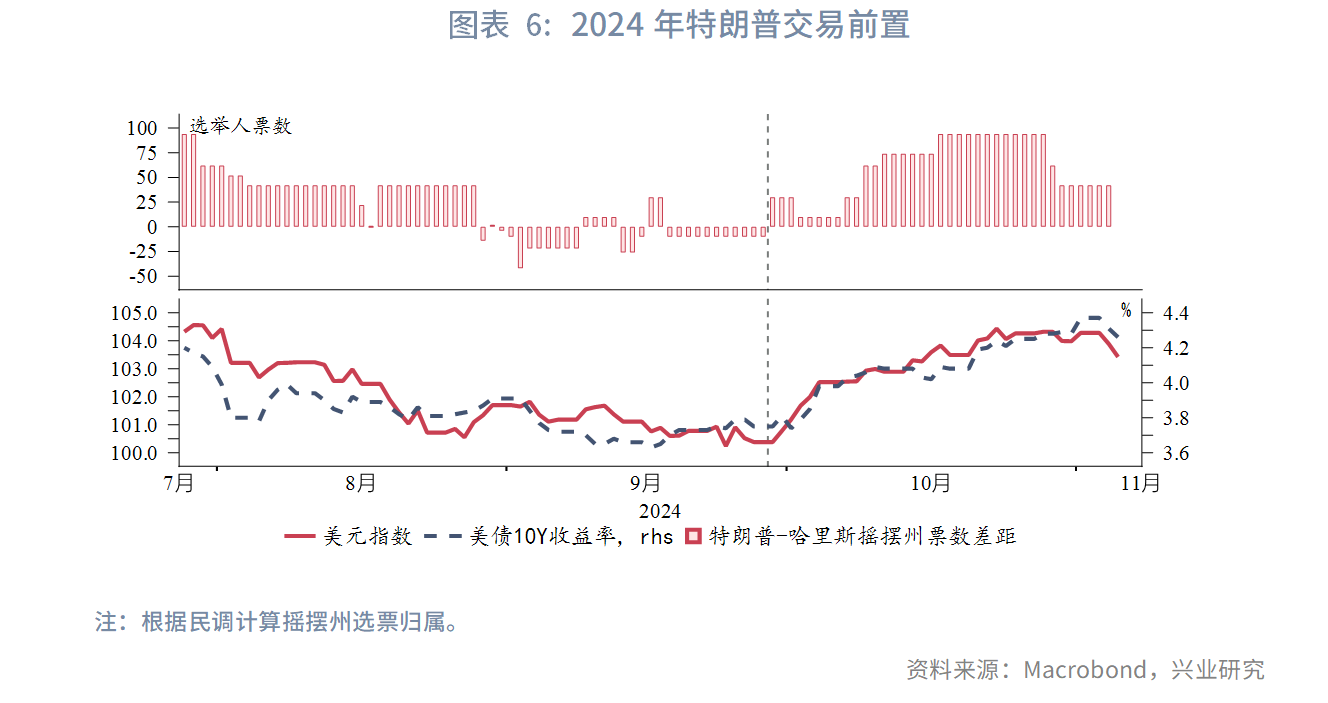

北京時間11月6日,在2024年美國大選中特朗普獲得壓倒性勝利,再次問鼎美國總統。值得注意的是,特朗普在7個關鍵搖擺州全面獲勝,並且總得票支持率也超過50%,這標志著MAGA不再是美國政壇的「非主流」,已經成為了美國的主流意識形態。日内「特朗普交易」急劇升溫,美元指數觸及105、美債10Y收益率突破4.4%、標普500股指期貨與比特幣一度創下歷史新高、倫敦金小幅下跌。由於特朗普的擴張性財政政策將增加美國再通脹的可能性,市場重新評估美聯儲降息前景。市場預期11月大概率再降息25bp,但12月再次降息25bp的可能性降至不足70%,2025年降息空間由此前75bp縮窄至50bp。

一、特朗普競選承諾和事項優先級

總體而言,特朗普在2024年大選的競選承諾和2016年、2020年沒有實質性變化,可以歸納為反移民、國内低稅率、貿易保護(關稅)、重振美國制造業。具體政策主張包括:

移民:將對非法移民、毒販、人口販賣者發起美國歷史上最大的驅逐出境行動。

稅收:(1)新一輪大規模減稅;(2)取消對小費、社保收入徵稅;(3)增加新生兒稅收優惠。

貿易:(1)取消中國「最惠國待遇」;(2)對大部分進口商品統一加徵10%的關稅。

能源:(1)取消拜登政府對於電動車的補貼;(2)鼓勵傳統能源產業發展,提高國内原油產量。

對華政策:(1)在4年内逐步停止從中國進口必需商品,尤其是藥品、國家安全商品;(2)阻止中國企業在美國收購,尤其是基礎設施領域;(3)阻止美國企業對中國投資;(4)獲得聯邦政府合約的企業不得向中國企業外包。

對歐政策:(1)承諾在當選後「24小時内」結束俄烏衝突;(2)可能減少北約承諾,推動歐洲國家增加國防預算,加重其財政負擔;(3)重新徵收部分商品關稅(鋼、鋁、汽車及零部件等);(4)可能要求歐盟遵循美國的對華政策、將與個别成員國的雙邊關系置於與歐盟的關系之上。

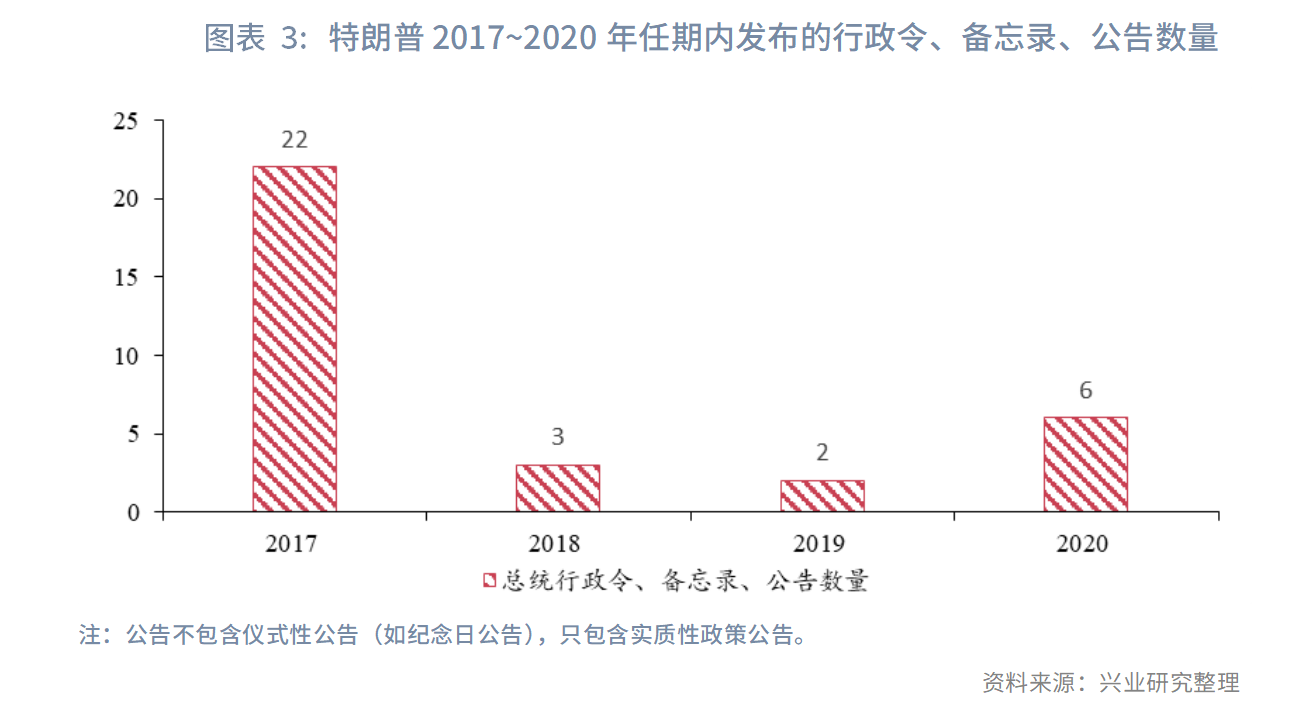

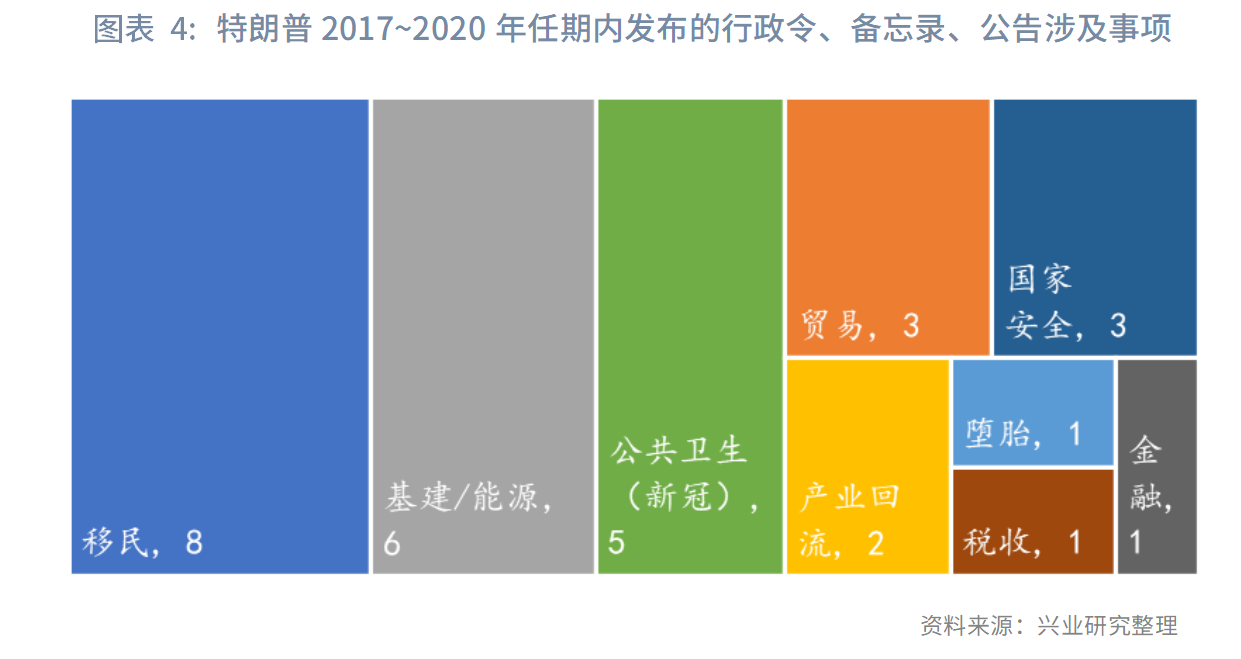

在就職後100天(即2025年第一季度)將是「百日計劃」的政策密集出台期。在2017年至2020年任期内,特朗普大部分的總統行政令、備忘錄、公告都是在2017年發佈,且大量集中在當年第一季度發佈(2017年共22條,第一季度19條)。就政策涉及的事項而言,移民、基建、能源、公共衛生(新冠)佔據了較高比例,其次是貿易和國家安全。就事項優先級而言,在上一任期中移民是最高優先級事項,其次是能源、制造業,貿易(對華)的優先級相對靠後。儘管減稅是特朗普標志性的經濟政策,但需要國會立法,耗時較長。在2016年大選共和黨橫掃兩院的局面下,直到2017年12月減稅法案才獲得通過。

二、後市展望

2.1 美元利率、匯率

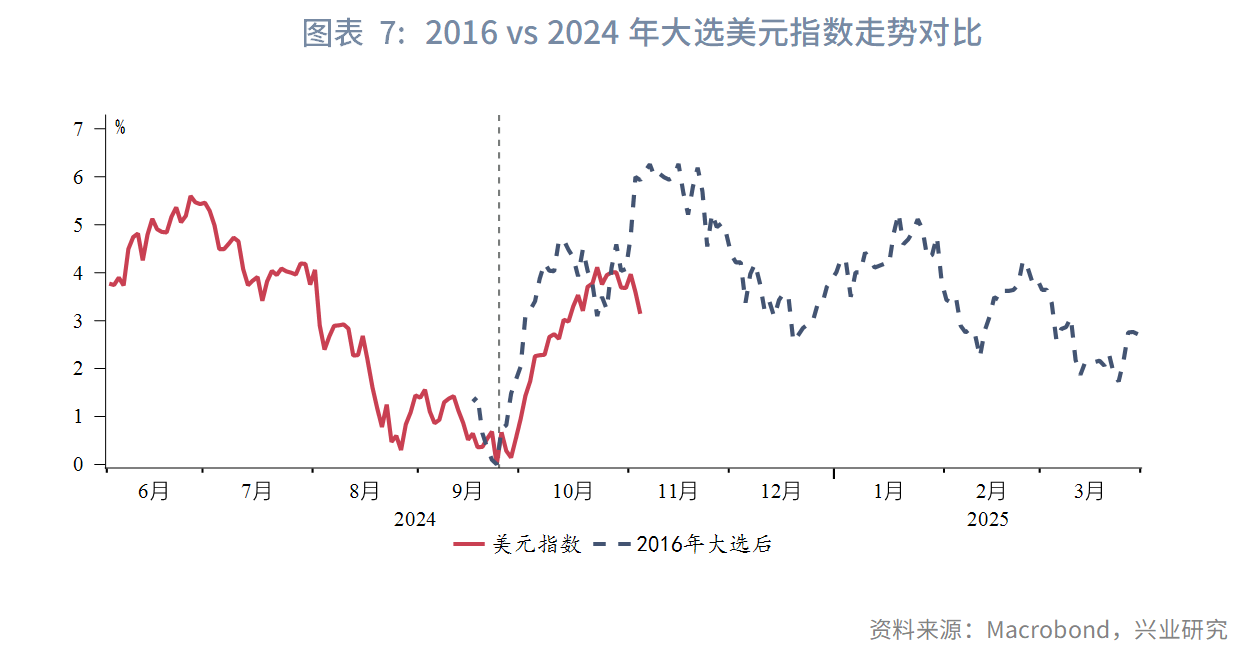

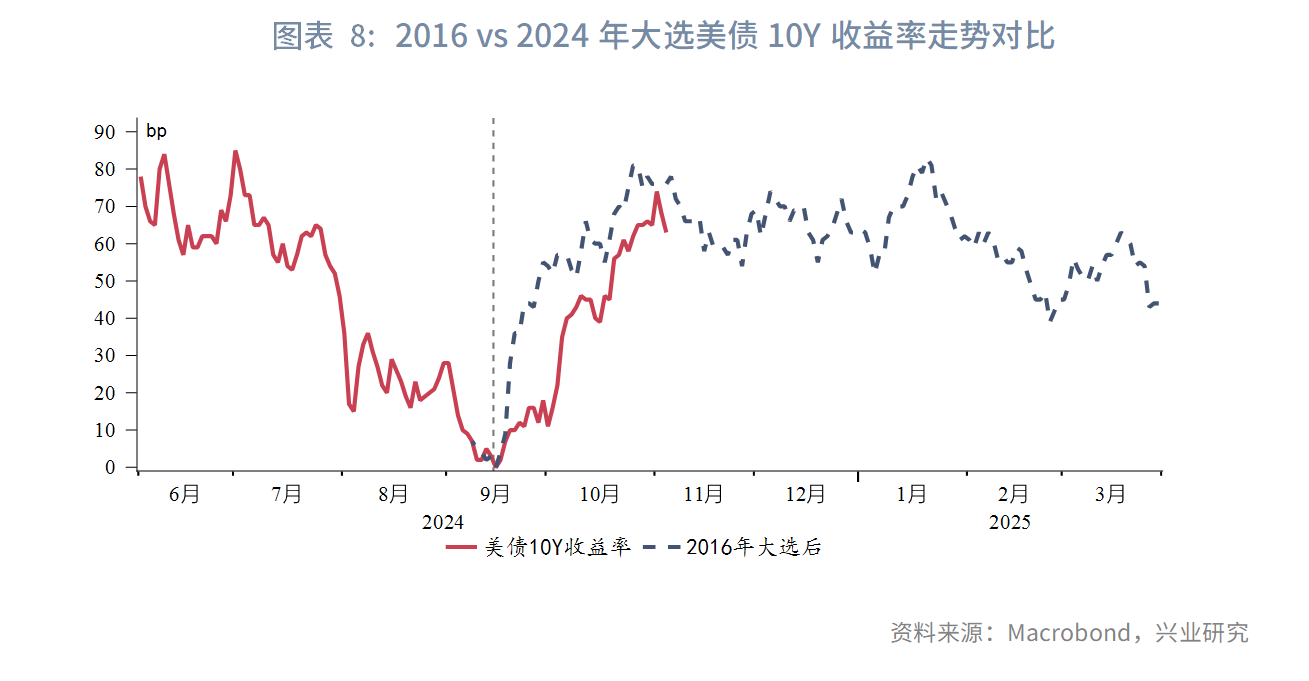

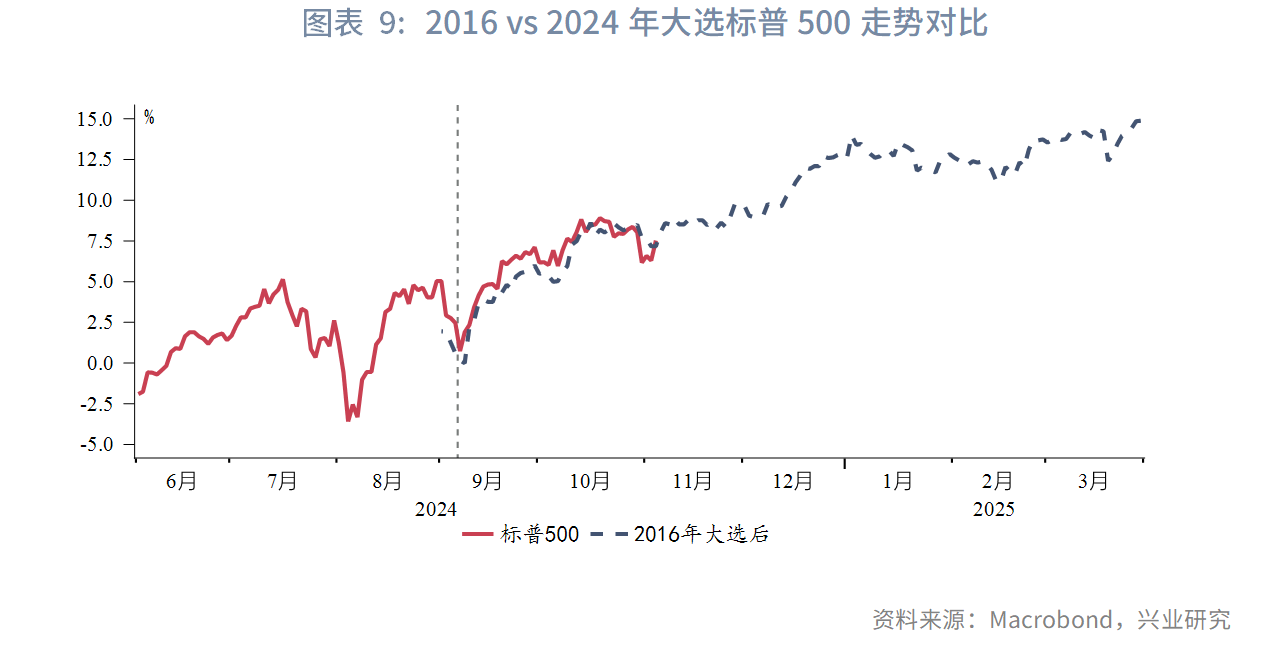

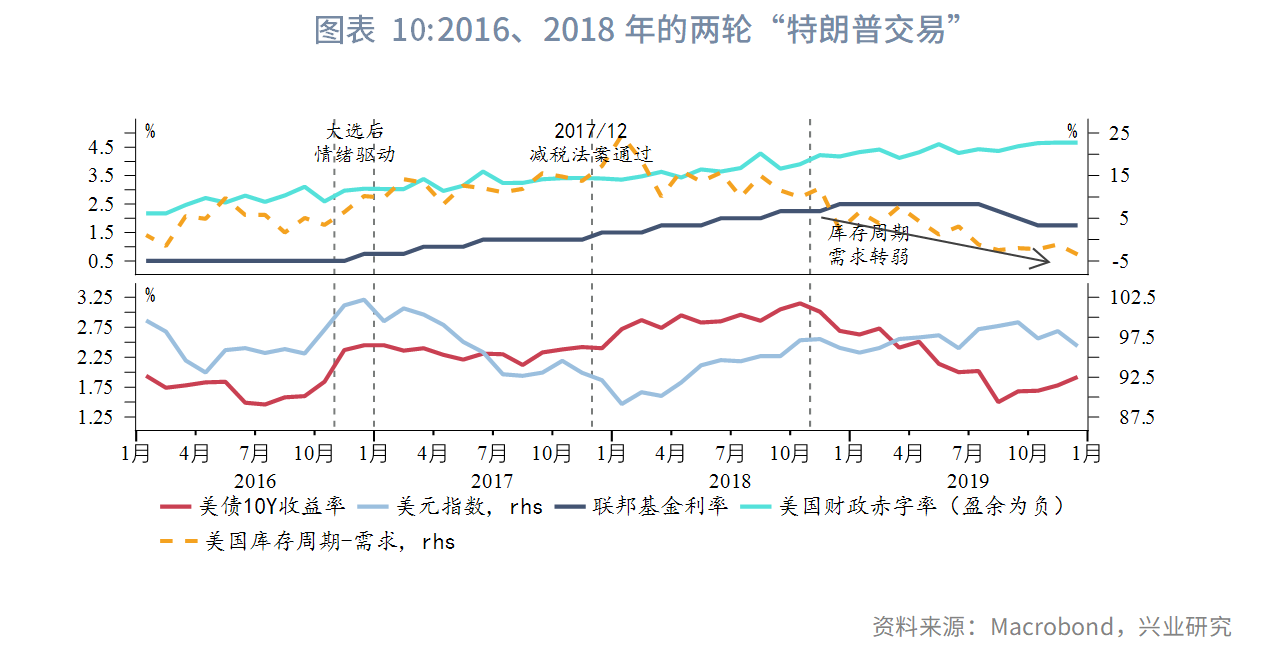

2024年大選中市場提前定價特朗普當選,自9月下旬開始,隨著特朗普在搖擺州民調重建優勢,市場上演「特朗普交易2.0」,美元指數、美債10Y收益率和標普500走勢都和2016年大選後高度相似。2016年的「特朗普交易」持續了約1個半月,此後美元指數和美債收益率進入調整期。直到2017年12月初減稅法案通過,才出現了第二輪「特朗普交易」,在實質性政策和經濟數據配合之下,行情一直延續到2018年11月,此後隨著美國經濟數據轉弱告終。

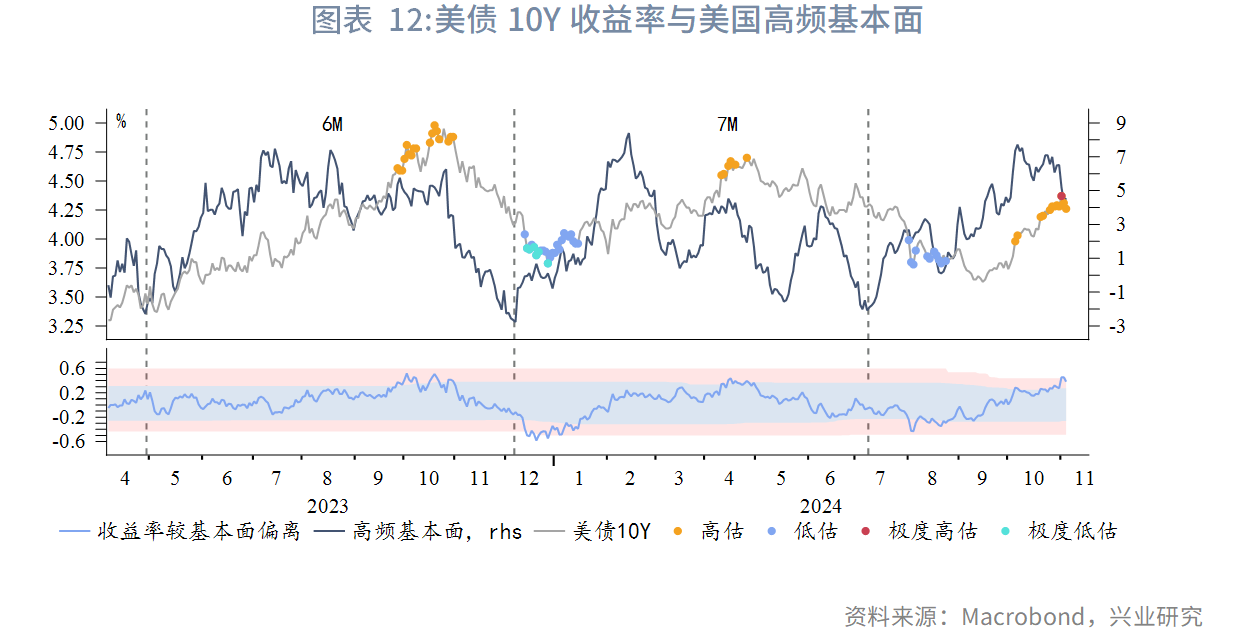

年内在特朗普尚未就職、沒有實質性政策出台的前提下,僅憑情緒驅動的「特朗普交易2.0」難以為繼,預計大選結果揭曉後市場交易主題將逐漸切換,注意力可能重回基本面。當前美元指數和美債收益率均較基本面呈現高估,且美國經濟邊際轉弱的壓力在逐漸增加,預計大選後美元指數和美債收益率面臨回調壓力。美元指數阻力位105-106,10Y美債利率阻力位4.5%-4.6%。

中期即使財政赤字率提升,美國基本面去庫下有望延續降息,而美債走勢仍主要跟隨貨幣政策。我們維持對於美國處於第二庫存周期被動補庫,即將進入主動去庫的判斷,需求轉弱支持美聯儲延續降息,通脹亦呈現順周期性,反彈動能有限(特别是油價保持低位的情況下),美債整體仍應維持多頭思路。

2.2 美元兌人民幣

近期美元兌人民幣隨美元指數走強而有所反彈,但因境内美元流動性趨松、美元結匯需求增加,美元兌人民幣上行幅度顯著小於美元指數。短期而言,仍有大量待結匯盤累積,一旦美元指數轉弱,結匯需求釋放將給予人民幣短線升值動能。把握大選創造的結匯窗口。

特朗普上台後,未來關稅將是擾動美元兌人民幣匯率的重要外部變量。不過,關稅影響偏向「事件衝擊」而非「趨勢影響」。人民幣趨勢方向仍取決於美元流動性,考慮到美國進入降息周期,且境内美元流動性指標已轉松至升值阈值,維持美元兌人民幣第三峰已構築,進入升值周期的觀點。但由於此輪升值主要由外因驅動,因而其「波折性」較強。期間關稅對於匯率產生脈衝式影響。

2.3 黃金

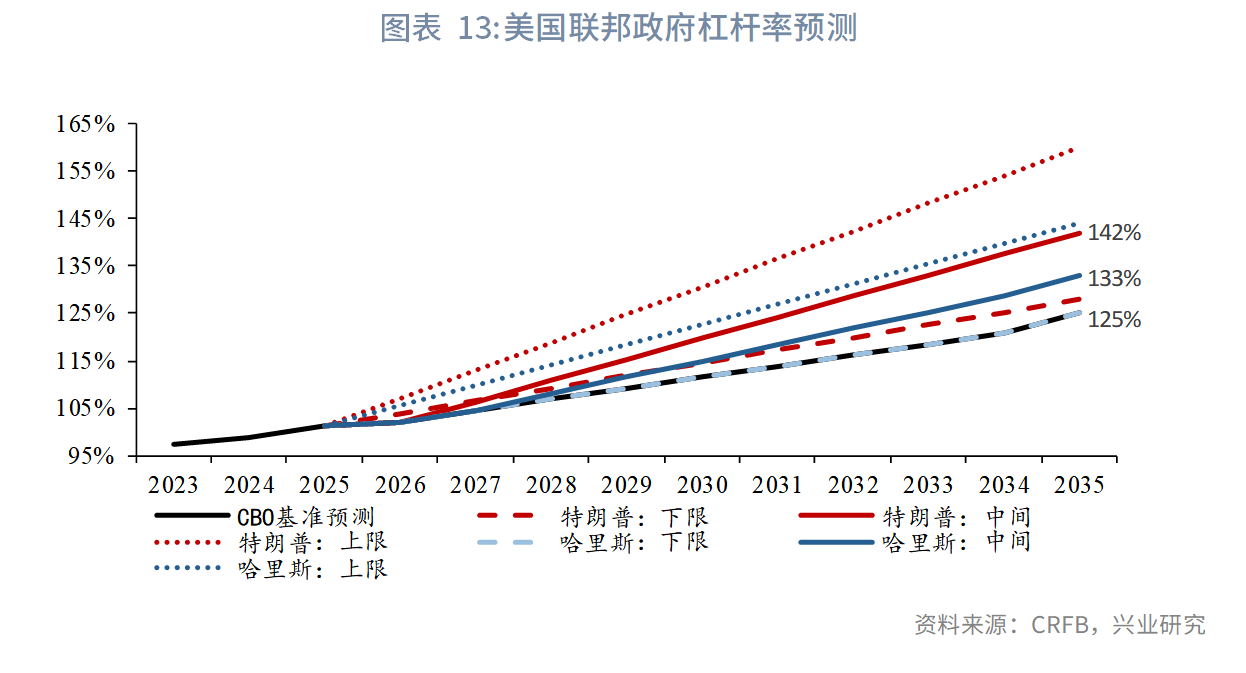

黃金價格中樞與美國聯邦政府槓桿率高度正相關,即隨著美國聯邦負債水平持續上升,黃金價格中樞也將持續上移。根據智庫CRFB對於美國兩黨政策影響債務水平的預估,在特朗普當選的情況下美國聯邦政府槓桿率將進一步擡升,高於目前CBO的基準預測。以CRFB對特朗普當選後美國政府槓桿率的中性情景推算,2025年倫敦金估值達到3174~3453美元/盎司,上海金估值達到739~825元/克。金價較當前仍有上漲空間,黃金牛市尚未結束。關注大選擾動創造的買入機會。

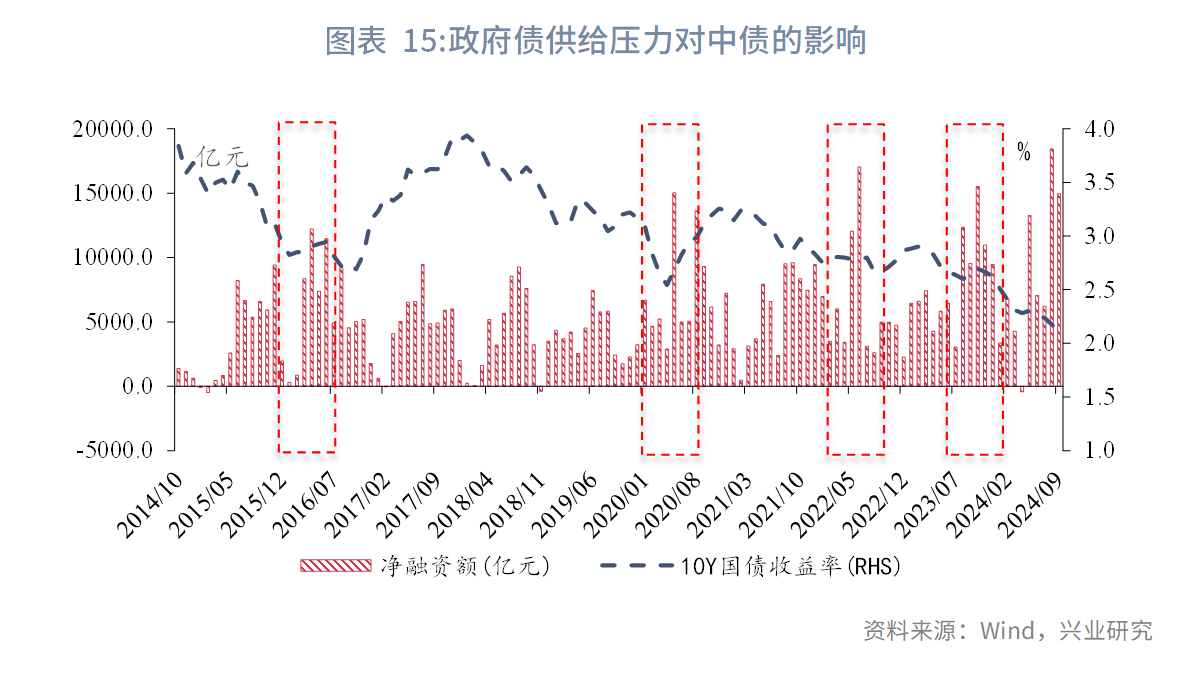

2.4 中國國債

對於中債而言,短期來看特朗普當選多空交織,重點關注年底至兩會可能階段性出現的「赤字交易「。特朗普當選在短期内壓制人民幣資產風險偏好,利多債、利空股;對於匯率施加貶值壓力,可能造成流動性收緊擔憂,利空債;匯率貶值壓力如果在即期市場得到逆周期調節,或反映在掉期市場上,提升套利吸引力,利多債。10Y中債利率阻力位2.18%-2.2%。

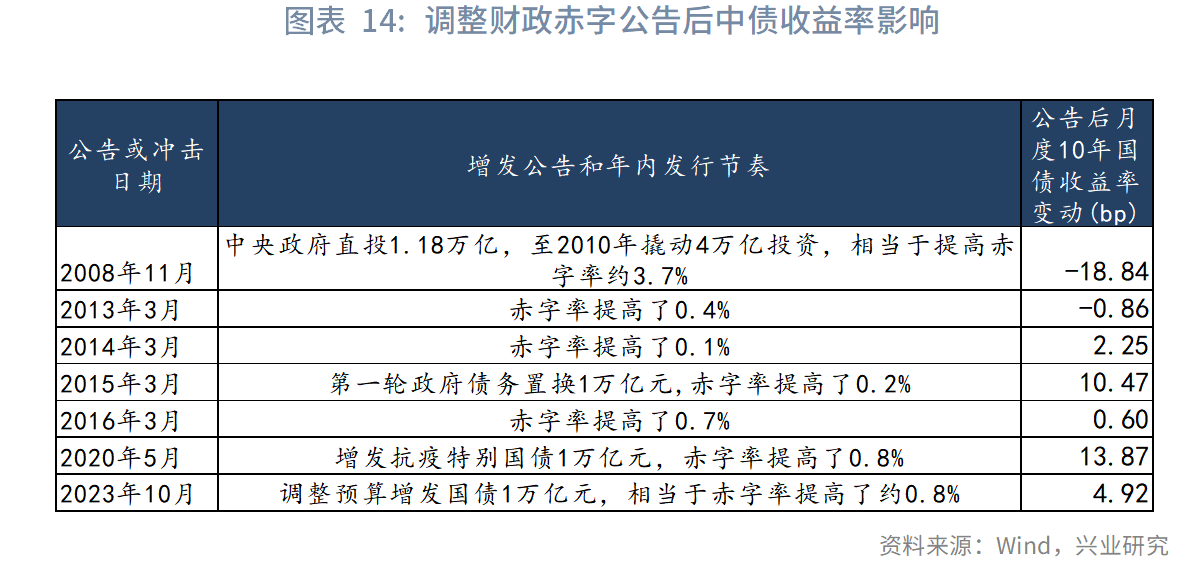

年底至兩會可能階段性有「赤字交易」,歷史上提高赤字率當月導致10年國債利率最大回撤為14bp。當前提高赤字率並增加政府債供給是可能的財政發力方式。提高赤字率(包含年内調整預算)通常是加大財政刺激的信號,提高赤字率當月平均會導致10年國債利率上升1.8bp(2013年以後為5.2bp)。提高赤字後將導致債券發行規模上升,政府債供給衝擊取決於財政與央行協調性,歷次單月政府債淨融資額超過萬億元時,平均會使10年國債利率上升約0.85bp,當前央行流動性管理工具較之前豐富,料不會對債市產生較大波動。如果流動性偏緊,預計未來政府債供給會對中債造成5bp以上衝擊(較小概率)。

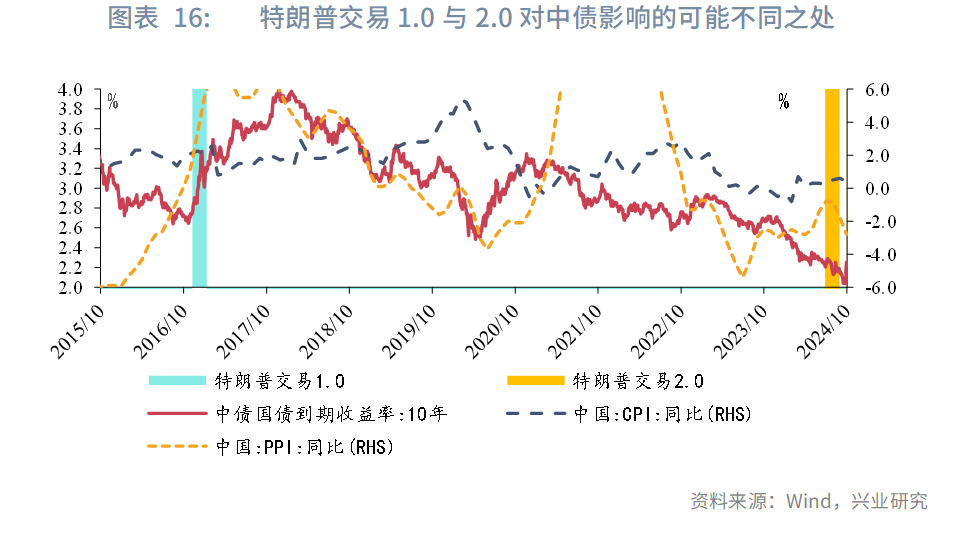

中期而言,市場或擔心如果以匯率明顯貶值應對關稅,可能帶來輸入性通脹。然而,特朗普交易2.0有以下幾處不同:一是,當通脹擔憂來自外部時,中債反應較弱。歷史上中債回調較大的三次通脹擔憂主要由國内因素(供給側改革、豬周期、國内「限電、限產」)引起,而「輸入性通脹」時期(例如2021年3月)中債利率並未明顯上升。二是,當前基本面環境與特朗普交易1.0時期由較大出入。特朗普交易1.0之前(2016年上半年)國内已有通脹趨勢,而今年以來我國CPI長期處於0附近、PPI持續下滑,從國内因素來看,短期内不會產生通脹擔憂。中期仍應主要關注内生性通脹何時產生。

文章來源:興業研究宏觀

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享