香港金融市場

宏觀形勢:美國9月非農遠超預期、市場降息預期下調。歐元區通脹率首次低於政策目標、鞏固歐央行降息預期。内地9月經濟景氣指標小幅回升但仍低於榮枯線、增量財政政策的緊迫性和必要性進一步上升。韓國通脹下行、首爾樓市降溫迹象料支持韓央行10月降息。我們預計月内印尼、泰國央行將「按兵不動」,新加坡和菲律賓或將再次寬松政策。此外,隨著通脹壓力快速消退、就業和增長壓力逐步增大,新西蘭的貨幣寬松料進入快車道。

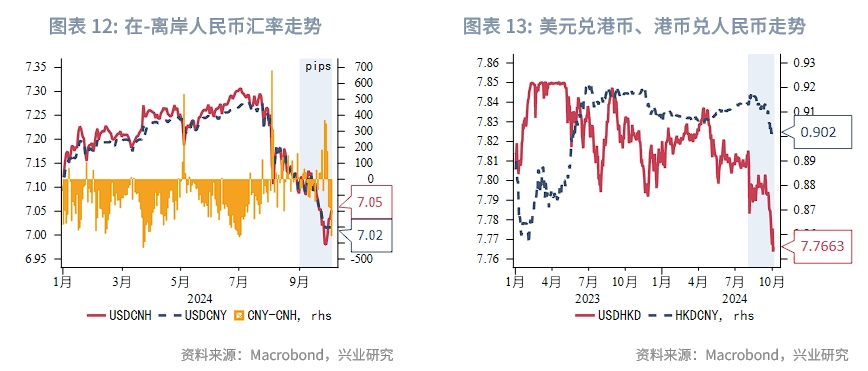

金融市場:外部資金持續湧入香港市場、港元短期流動性明顯收緊,金管局通過貼現窗操作增量投放短期資金。周内10年期美債收益率再度上行、周尾升破3.9%。近2個月以來境内外人民幣國債、企業債利差倒掛均明顯收斂。國慶長假期間港股市場在缺乏「北水」支持下成交仍繼續放量,而在資金獲利賣出壓力下、恒生指數升破23000仍有阻力。周内美元維持強勢、離岸人民幣匯率相應承壓,USDHKD則在資金流入支持下企穩7.76水平。

後續看,經歷兩周拉升後港股低估值特徵較此前有所減弱;步入第四季度,市場料更多關注内地基本面的改善情況,若缺乏增量利多、港股預計仍有震蕩。宏觀層面,外部資金回流香港市場,亦有望提振本地住宅、工商物業投資氣氛,支持樓市止跌回穩。此外,香港特區政府將於10月16日發佈最新一份《施政報告》,需關注是否有提振資本市場流動性與競爭力的措施接續出台。

一、宏觀形勢回顧

1.1 歐美市場

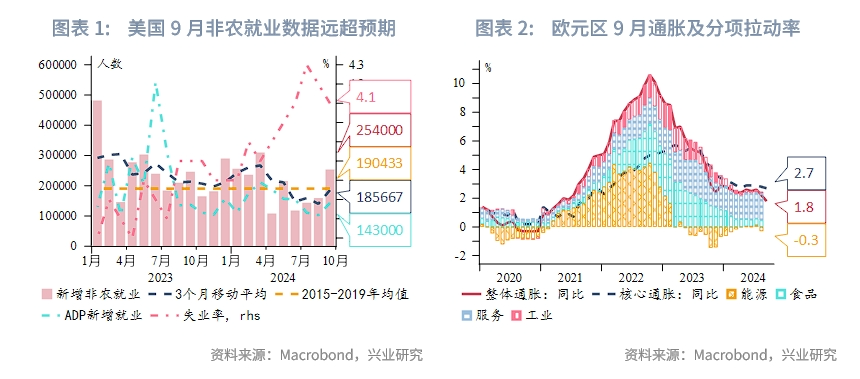

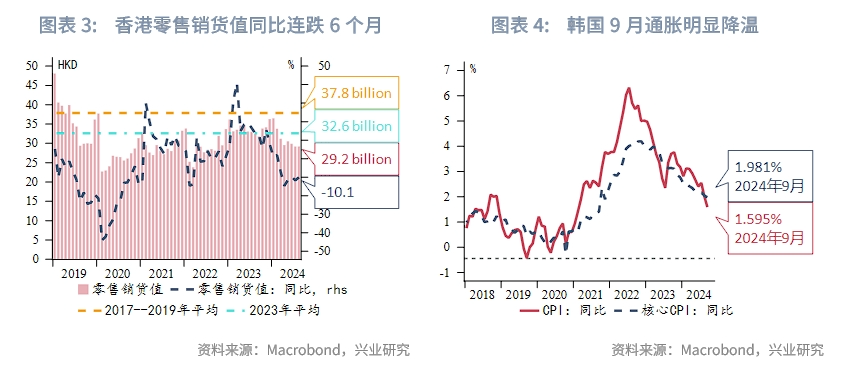

美國9月非農遠超預期、市場降息預期下調。周尾公佈的美國9月非農就業人口增加25.4萬人、遠超預期的15萬人,創今年3月以來的最大增幅;7-8月數據亦明顯上修。9月失業率意外下降、工資同比漲幅上升,緩解了對美國勞動力市場快速惡化的擔憂。非農數據公佈後市場對美聯儲11月降息50bp的預期明顯淡化,年内降息幅度從70bp下降至僅55bp。歐元區通脹率首次低於目標值、鞏固歐央行降息預期。9月歐元區CPI同比增速下滑至1.8%、核心通脹率降至2.7%;能源成本下降是導致通脹進一步放緩的最大因素,工資增長的粘性亦有所松動。德國、法國、西班牙9月通脹率均低於2%的目標值,強化了歐洲央行必須更快地放松貨幣政策的預期。

1.2 中國及亞太市場

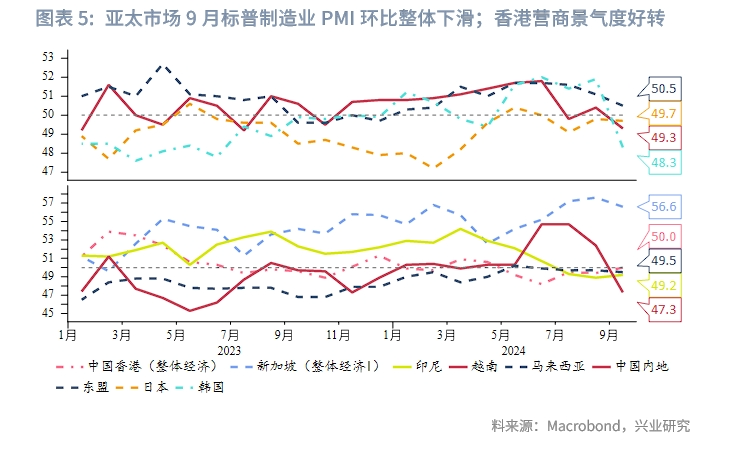

中國:内地景氣指標小幅回升。内地9月官方制造業PMI報49.8、環比上升0.7個百分點,但仍連續5個月低於榮枯線;9月財新制造業PMI則跌至14個月低位,反映在内地有效需求不足、外部環境面臨不確定性的背景下,為了完成全年經濟增長目標,增量財政政策的緊迫性和必要性進一步上升。香港零售銷售同比延續跌勢。受旅客消費模式轉變、港元匯率偏強,以及本地居民暑期外遊等因素影響,香港8月零售業總銷貨價值同比跌10.1%。短期内香港零售業料仍承壓,但HKDCNY匯率隨降息周期下行、利好内地居民訪港旅遊及消費復蘇。

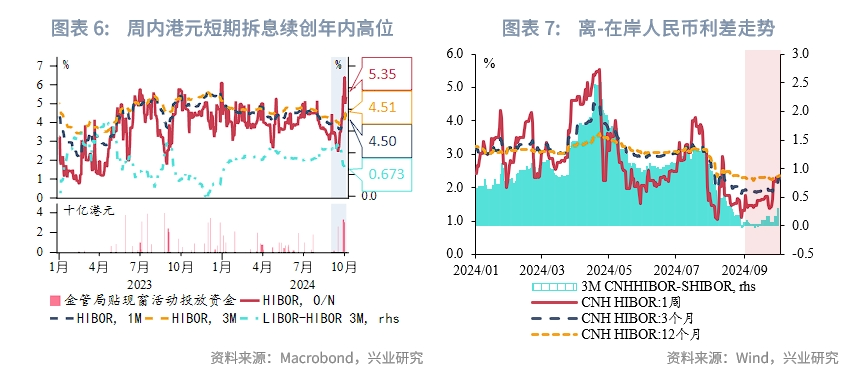

日韓:日央行釋放偏鴿信號。日本新任首相石破茂周内表示日本經濟還沒有為進一步加息做好準備、引發日元震蕩,USDJPY周内觸及9月以來新高。隨後植田和男表示,需對金融市場波動及全球經濟不確定性保持警覺。通脹超預期下行、首爾樓市降溫迹象料支持韓央行10月降息。韓國9月CPI同比增速降至1.6%、自2021年初以來首次降至2%以下。該國央行近月擔憂房價持續上漲可能會導致家庭負債增加、並影響金融穩定;而在該國央行10月11日召開議息會議前夕,首爾9月樓市成交數量及價格環比明顯下降,增強市場對於該國央行月内降息25bp的預期。

東南亞及澳新:東盟9月制造業PMI整體回落。受中國内地及歐美市場需求放緩影響,9月日韓及東盟制造業整體下行;越南制造業活動則受台風影響、時隔5個月跌入收縮區間。我們預計10月印尼、泰國央行將「按兵不動」;新加坡金管局大概率將在10月貨幣政策會議上通過「適度放寬」S$NEER的升值幅度、但貨幣寬松尺度料將相對有限。同時,預計菲律賓央行將在10月17日會議上降息25bp;若美聯儲11月繼續大幅降息,為維持菲美合理利差並穩定比索對美元匯率,菲律賓央行可能在12月19日的議息會議上再次降息25bp(詳見《東南亞降息降準「接踵而至」,本幣升值股市分化——東南亞宏觀形勢跟蹤(2024年第6期)》)。此外,隨著通脹壓力快速消退、就業和增長壓力逐步增大,新西蘭的貨幣寬松進入快車道;預計新西蘭央行下周降息50bp至4.75%,這將是7月以來的第二次降息。

二、金融市場動態

2.1 貨幣市場

外部資金持續湧入香港市場、港元短期流動性明顯收緊。内地國慶長假期間港股市場持續吸引資金流入,港元隔夜HIBOR再創年内高位,3個月美港息差延續下行。周内香港金管局應銀行業需求,通過貼現窗操作投放約60.8億港元短期資金。周内離岸人民幣市場流動性維持充裕、季末資金需求帶動短期CNH HIBOR上行。

2.2 債券市場

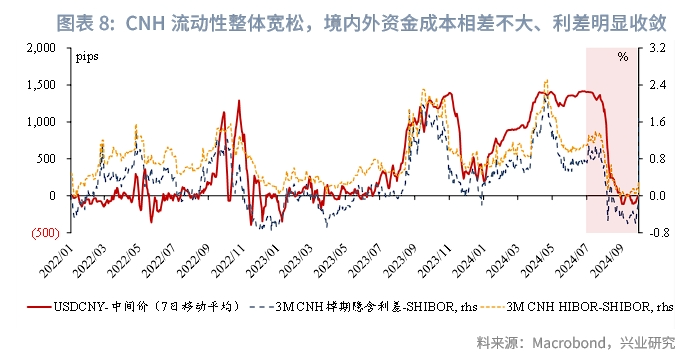

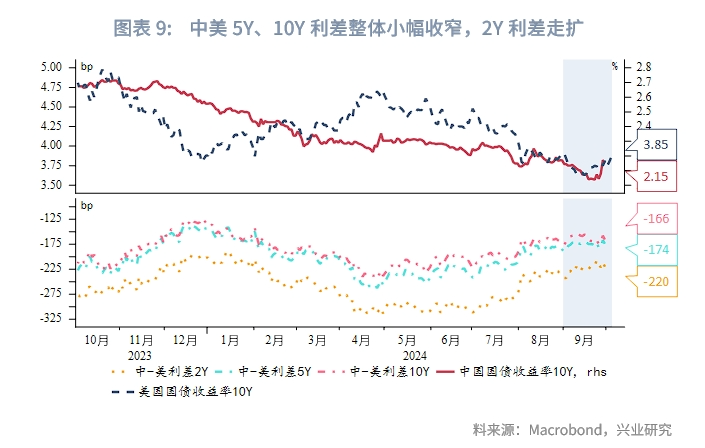

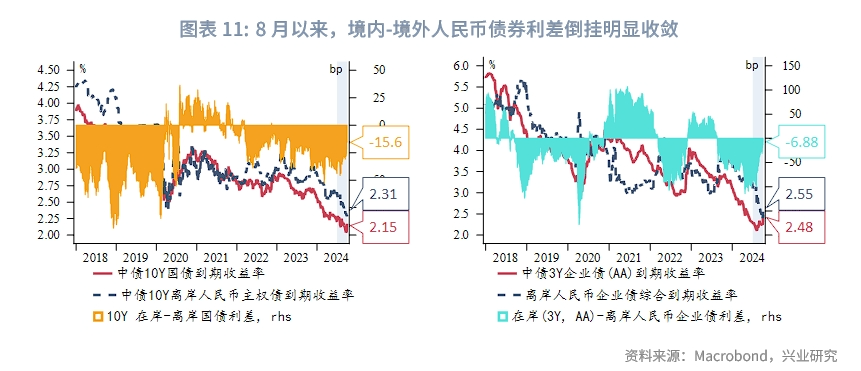

周内美聯儲主席鮑威爾重申9月議息會議點陣圖預期、釋放年内降息50bp的信號,周内美債收益率整體上行;周尾超預期美國非農數據印證宏觀基本面仍較堅挺,快速降息的迫切性下降,10年期美債收益率再度急升至3.95%以上。國慶假期前中債收益率於9月末小幅上揚,中美利差倒掛相應加深。8月以來,隨著聯儲逐步開啓降息周期、10年期在岸-離岸人民幣國債、以及在岸-離岸人民幣企業債利差倒掛均明顯收斂。周内中資離岸債一級市場發行活動維持淡靜、僅6只金融債點心債完成定價。若美聯儲後續降息步伐較市場預期偏緩,或令點心債融資成本相較於美元債繼續保持優勢。

2.3 外匯市場

周内美元維持強勢、CNH匯率相應承壓。在中東地緣緊張局勢升級、市場預期美國非農9月強勢的背景下,周内美元指數連漲5天至102.5上方。截至周尾USDCNH報7.0517、離岸人民幣較前周走弱近1%。而在資金湧入港元資產的支持下,USDHKD周中觸及7.7638、為2021年6月底以來的新低,港元周内相對於美元走強0.08%。

2.4 權益市場

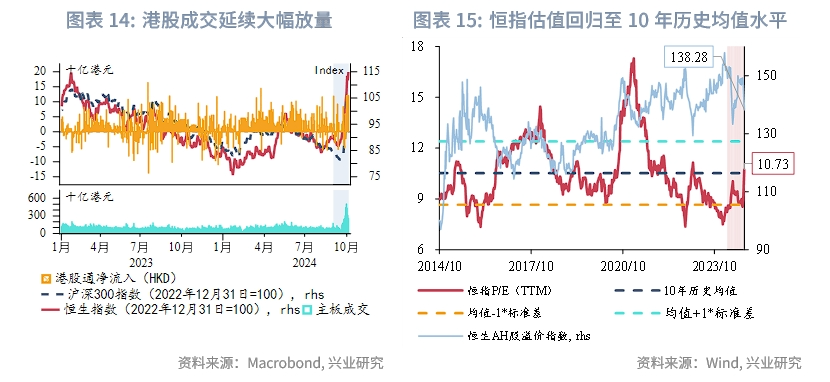

國慶期間外部資金持續湧入香港市場。A股休市期間,港股在缺乏南向資金的情況下成交延續活躍,周内日均成交達到3777億港元、創歷史新高。而在資金獲利賣出影響下,恒生指數在23000點附近仍有阻力,周中恒指出現明顯回調、隨後再度向上收於22,736.87點。

後續看,美聯儲降息預期受第四季度美國增長、就業和通脹數據影響。如果美通脹出現反彈,未來降息預期可能再次下調。而經歷了近兩周的迅速拉升,恒指最新估值指標恢復至10年歷史中位數附近,此前顯著的低估值特徵已有所減弱。步入第四季度,市場料更多關注内地基本面的改善情況,若缺乏增量利多、港股預計仍有震蕩。宏觀層面,外部資金回流香港市場,亦有望提振本地住宅、工商物業市場投資氣氛,支持樓市止跌回穩。此外,香港特區政府將於10月16日發佈最新一份《施政報告》,需關注是否有提振資本市場流動性與競爭力的措施接續出台。

文章來源:興業研究公眾號

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享