蘋果(AAPL.US)和亞馬遜(AMZN.US)剛剛公佈了截至2024年6月末止的季度業績,自此之後,除英偉達(NVDA.US)之外華爾街市值最高的六大科技巨頭,分别為蘋果、微軟(MSFT.US)、谷歌(GOOG.US)、亞馬遜、Meta(META.US)和特斯拉(TSLA.US)均公佈了季度業績。

先來簡單回顧蘋果與亞馬遜的季度業績,對於其他「四姐妹」,可參看《Meta的AI野心》、《績後大跌?微軟的痛點在哪》、《特斯拉失速?》以及《加碼AI和自動駕駛,谷歌前途可期?》的深度剖析,在此不累述。

蘋果:iPhone收入下跌,服務收入再創紀錄

蘋果主要賣產品,再通過產品入口出售高利潤服務。

2024年6月財季,由於iPhone收入微跌0.94%,蘋果的產品收入僅按年增長1.62%,至615.64億美元,佔總收入的71.8%;服務收入則按年增長14.14%,至242.13億美元,再創紀錄新高。

從毛利來看,6月財季,產品毛利佔蘋果季度毛利的54.8%;而佔蘋果合計收入28.2%的服務分部,毛利卻佔了總額的45.2%。期内,產品毛利按年增長1.46%,至217.61億美元;服務分部毛利則按年增長19.73%,至179.17億美元。

投資者關注的是,今年6月發佈的Apple Intelligence會不會帶領蘋果進入AI服務新時代。

在業績發佈會上,庫克提到了iOS18,帶來的更新包括重新設計的圖片應用、為主頁面提供的新定制選項,衛星信息,以及引入了Apple Intelligence。不過蘋果這周才開始面向開發者提供測試版,而庫克也在業績發佈會上提到,現在僅推出部分功能,而不是全部,此外,還有其他語言版本,其他功能等,要到今年的稍後時間推出,ChatGPT要在本日歷年底才整合進來,所以一切可能都會延後。

庫克還提到,Apple Intelligence最開始會與ChatGPT合並,並專注於通識。但除了與合作夥伴就内容進行合作外,Apple Intelligence是本地處理和私有雲計算,將會有許多個性化内容。庫克提到,運行Apple Intelligence,對系統和芯片都有要求,因此iPhone 15 Pro和Pro Max及之後系列才能運行Apple Intelligence。

蘋果的CFO預計9月財季,蘋果總收入的按年增幅與6月財季相若,但服務收入會有雙位數增幅,與本財年前三個季度相若。預計毛利率介於45.5%至46.5%之間,預計經營開支介於142億至144億美元之間。

值得留意的是,除了大中華區外,蘋果各個市場均實現收入增長。對於大中華區市場收入按年下降6.5%,庫克表示,如果計入匯率變動的話,實際跌幅少於3%,也就是說一半的跌幅與匯率變動有關,這與上半財年相比已有所改善。庫克表示,蘋果瞄準的數據是iPhone 15與14在推出相同時間内的銷量比較,在這方面,15的表現要跑赢14。此外,有更多新客戶入坑,例如中國内地購買Mac和iPad的買家之中,大部分是第一次買家,手表也是一樣,絕大部分都是第一次購買。而且在期内,iPad在大中華區也開始恢復增長,因此蘋果對中國的長遠機遇有信心。

庫克在業績發佈會上也提到,蘋果持續提升研發支出,這些年一直在投資AI和機器學習,除了增加投資,蘋果還將某些技術重新部署到人工智能和機器學習上。蘋果的資本開支既有内部資本開支,也包含與外部夥伴合作的支出,而同時外部合作夥伴也有它們投入的支出,這並不包括在蘋果的賬上。

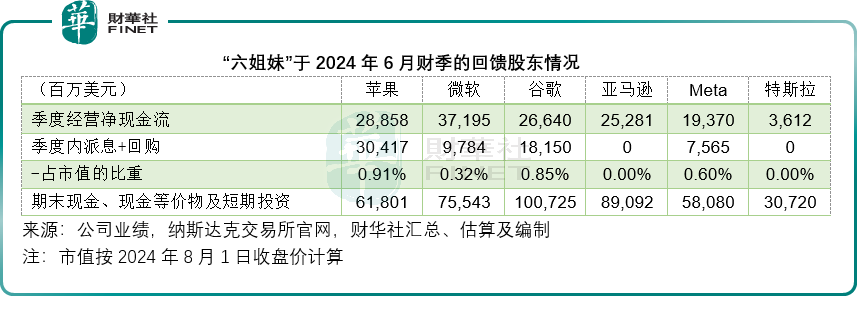

蘋果2024年6月財季的經營活動淨現金流入接近290億美元,蘋果表示會向股東回饋320億美元,蘋果董事會宣派現金股息每股0.25美元。

庫克在業績發佈會上並沒有披露與Apple Intelligence更多的内容和數據,也沒有解答到Apple Intelligence是否會在服務上推動蘋果未來的收入和盈利,買家是否會為了用上AI功能而等待iPhone下一個型號發佈再換機,而這對蘋果業績的影響等内容。但可以預見的是,Apple Intelligence在接下來的一年仍難以為蘋果帶來顯著的業績提升作用。

資本市場對蘋果這份業績的評價仍偏向正面,在公佈業績之後,蘋果盤後股價微漲。

亞馬遜:雲利潤大增

亞馬遜也公佈了2024年6月財季業績,淨銷售增長10.12%,至1,479.8億美元,其中北美地區的銷售額按年增長9.07%,至900.3億美元,國際分部銷售收入按年增長6.62%,至316.6億美元,AWS分部銷售額更按年增長18.70%,至262.81億美元。

該公司第2季的經營溢利增至146.7億美元,按年增長91.02%,其中北美溢利增長57.7%,國際業務扭虧為盈以及AWS分部經營溢利大增加74.0%推動了經營溢利的增長。

於截至2024年6月末止的最近12個月,亞馬遜的經營淨現金流入增長75%,至1,080億美元,自由現金流增至530億美元,而上年同期為79億美元。

亞馬遜的收入低於市場預期的1487.6億美元,攤薄後每股盈利1.26美元則高於市場預期的1.02美元。預計其2024年第3季收入將介於1540億至1585億美元之間,增幅介於8%-11%之間,其中包括90個基點的匯兌負面影響。經營溢利介於115-150億美元之間,而上年同期為112億美元。

亞馬遜CEO 安迪·賈西表示,企業不斷更新基礎設施並轉向雲端,利用新的生成式人工智能機會,AWS仍然是客戶的首選,因為擁有綜合功能、卓越的安全性和運營性能、更大的合作夥伴生態系統,以及人工智能功能,如適用於模型構建者的SageMaker、適用於利用前沿模型的Bedrock、適用於訓練和推理算力的Trainium。對於那些不僅想要編碼,還想要軟件開發和業務集成的最全能GenAI助手的用戶來說,還有Q。

亞馬遜曾表示會在2024年增加資本支出投入,其中大部分將用於英偉達的AI芯片,用於訓練和運行生成式AI模型。

儘管亞馬遜的整體季度盈利表現好於市場預期,但市場對於其投入似乎仍頗感擔心,也對它所提供的第3季盈利指引不太滿意。亞馬遜公佈季度業績後,股價在盤前交易時段大跌超8%。

「六姐妹」比較

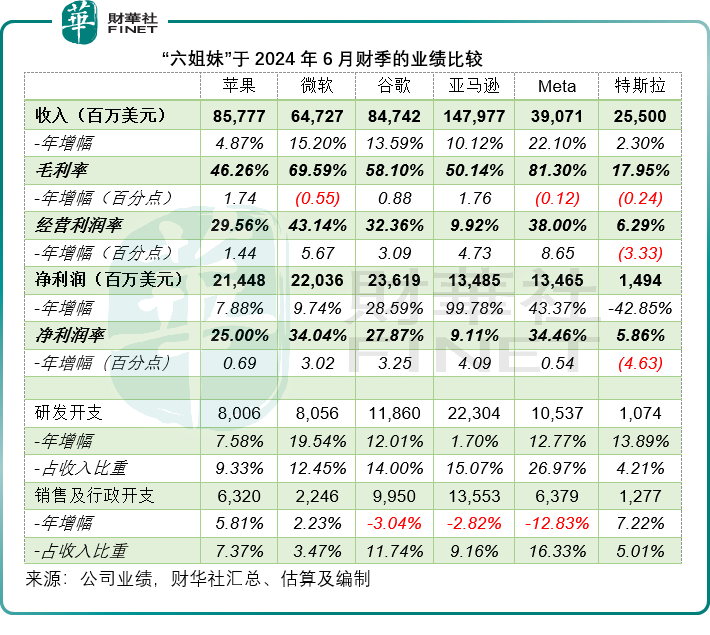

就2024年6月財季來看,收入增速最高的是Facebook母公司Meta,季度收入同比增長22.10%,至390.71億美元,主要受到廣告收入增長21.69%,以及應用系列的其他收入同比大增72.89%,主要受到WhatsApp商業平台的商業信息收入增長的推動。

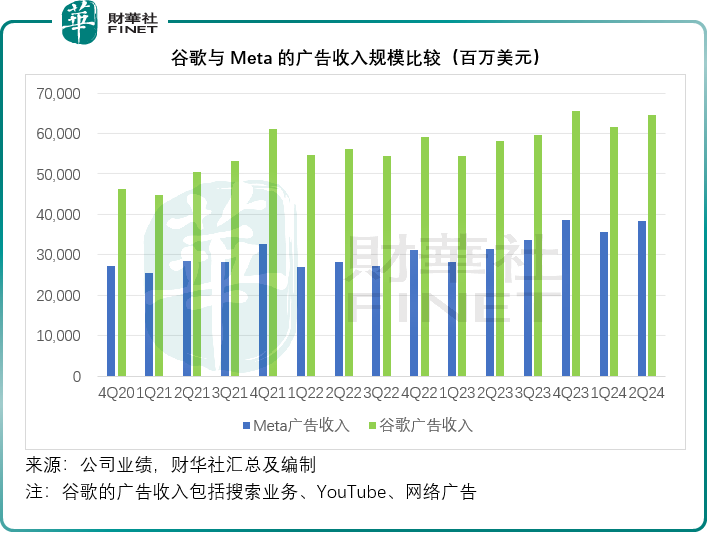

「六姐妹」當中,搜索引擎巨頭谷歌(GOOGL.US)與社交平台Meta一樣,也依賴於廣告收入,它們的業績同樣反映了經濟周期對廣告業投入的影響。從收入規模來看,谷歌依然佔據優勢,其廣告營收規模相當於Meta的1.7倍。

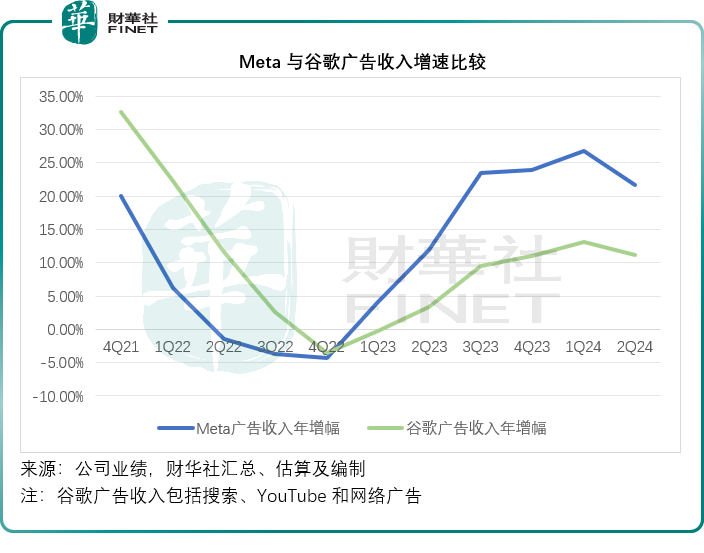

不過從增長動能來看,在走過了2022年第4季的廣告投入低谷期後,Meta的增速持續領先於谷歌,見下圖。

從季度經營溢利來看,Meta的經營利潤率增幅也最高,同比提高8.65個百分點,至38.00%。從經營開支來看,Meta的銷售及行政開支降幅很大,主要因為上年同期進行結構重組產生較高的基數,也因此,其經營利潤率的提高幅度也最大,見下圖。

研發開支,從投入規模來看,最大的是亞馬遜,達到223.04億美元,已接近特斯拉季度收入規模;而從佔收入比來看,規模最大的是要發展元宇宙的Meta,佔了總收入的26.97%,見上圖。

亞馬遜擁有規模最大的雲業務,而且其在AI的佈局也較為全面,也因此,其研發投入也較高。

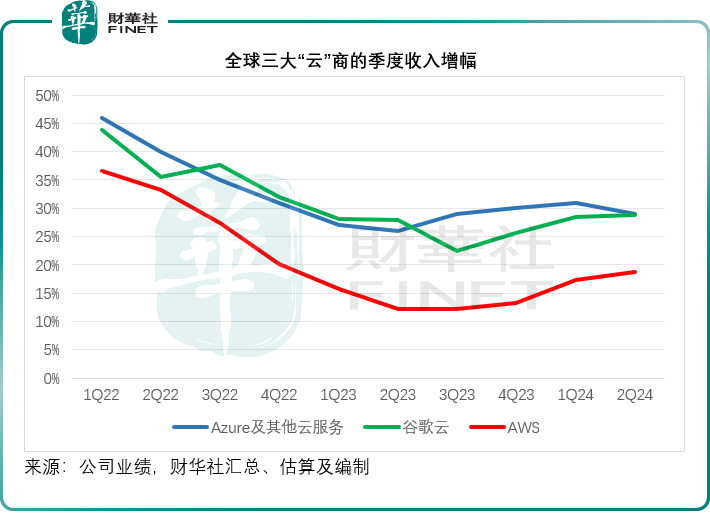

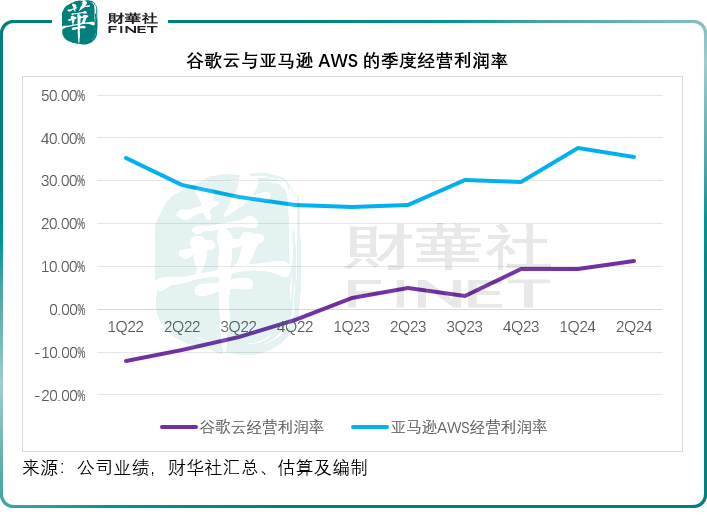

2024年6月財季,亞馬遜的AWS錄得收入262.81億美元,增幅為18.70%。對比之下,谷歌雲的季度收入為103.47億美元,僅相當於AWS的39.37%,但增幅高達29%;微軟沒有披露Azure和其他雲服務的收入規模,僅透露包括服務器等在内的微軟雲收入規模為368億美元,但相信Azure僅佔部分,Azure及其他雲業務的收入增幅也為29%。

儘管亞馬遜AWS的收入增幅要低於微軟Azure和谷歌雲,但它的收入規模在那,盈利能力也在那。

微軟沒有披露Azure的具體收入及利潤數據,但就AWS與谷歌雲的比較而言,AWS的盈利能力已較為穩定。見下圖,谷歌雲從2023年第1季開始實現經營溢利,而AWS早在2015年開始已超越北美業務,成為亞馬遜最大的利潤來源,在2024年的前兩個季度,AWS的分部經營利潤率分别達到37.63%和35.52%,遠高於谷歌雲同期的9.40%和11.33%。

如此優異的成績,離不開亞馬遜的巨額研發投入。但從淨利潤來看,亞馬遜卻未算最出色,因亞馬遜奉行的是自由現金流的累積,通過龐大的電商交易量累積利潤來進行高科技如AWS的投資,也因此亞馬遜並沒有像其他科技巨頭如蘋果那樣,將大量的利潤回饋給股東。

估值比較

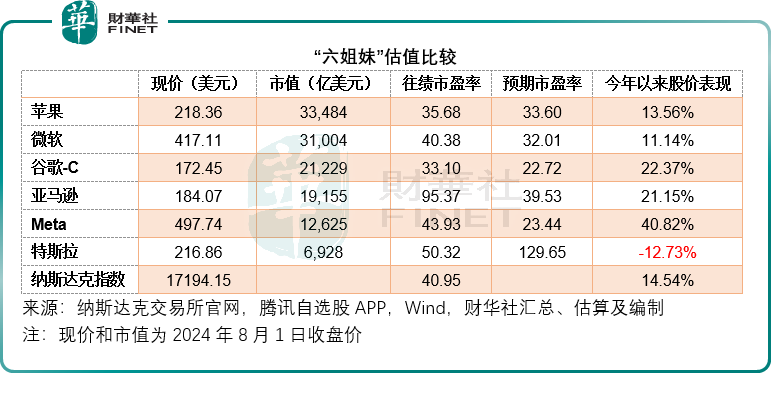

最近蘋果的股價反彈,終於重新回到全球市值最高的寶座。「六姐妹」當中,今年以來股價累計漲幅最大的是Meta,廣告營收反彈應帶來了不錯的業績增長預期(見下表,Meta預期市盈率明顯改善,意味著市場預期Meta今年的利潤增長應不錯),而股價表現最差的是特斯拉。

特斯拉的2024年6月季度汽車銷售跌幅不如預期的嚴重,也因此在公佈業績之後,其股價有很大的反彈。不過,電動汽車需求或低於預期、特斯拉產品推遲(例如RoboTaxi)、FSD的發佈及監管限制等,都影響了投資者對其前景的看法。

從上表可見,谷歌、亞馬遜和Meta跑赢納斯達克指數,但蘋果、微軟和特斯拉卻不如整體市場表現,這樣的分化或也反映了市場對這三家公司前景的不樂觀。蘋果和特斯拉或在於其硬件產品的需求問題,而微軟的憂慮點或在於其Azure的增長問題。

下半年市場的關注點,將在於AI概念的演變,這六家頂級科技公司都已將AI機遇融入到其内部結構和現有業務之中,並積極地拓展AI的變現新模式,但效果或因人而異,更重要的是,它們均計劃將大筆的資本開支投入到AI之中,能否產出所期望的回報,卻越來越讓人懷疑,所以它們的表現也將取決於投入與回報比。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享