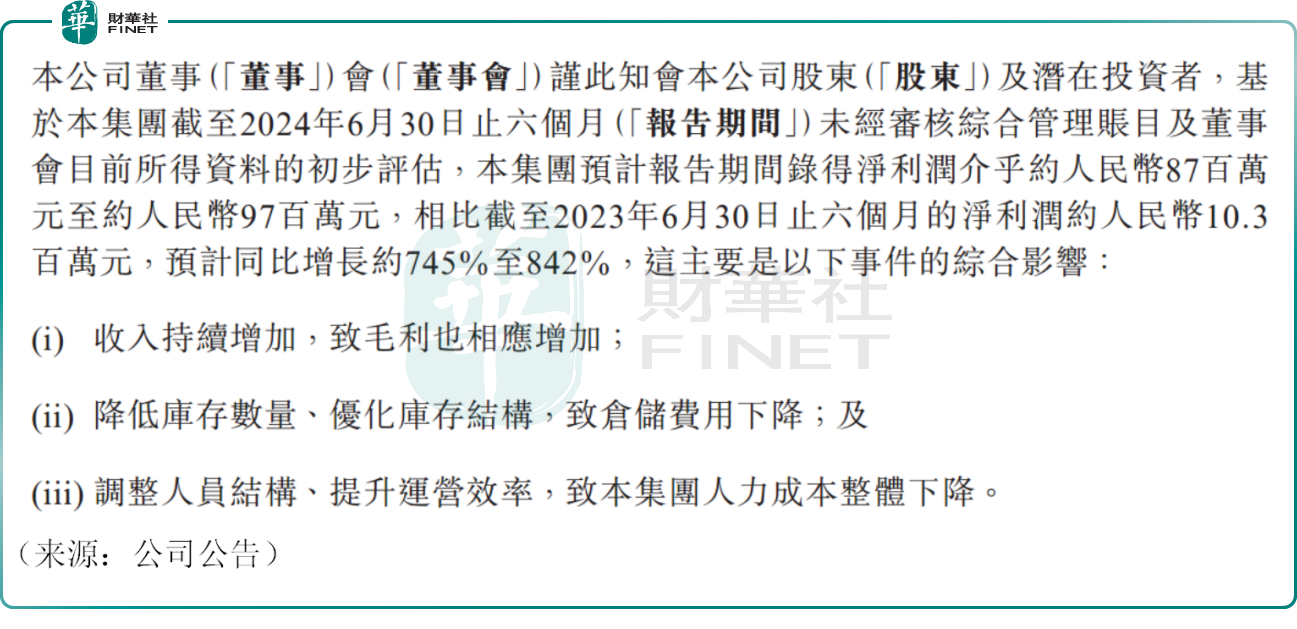

8月1日,港股的子不語(02420.HK)公佈2024年上半年的業績預告,公司錄得淨利潤在8700萬元(人民幣,下同)至9700萬元之間,同比大幅增長約745%至842%。

子不語號稱「鞋服跨境第一股」,公司坐落於浙江杭州,主要針對北美市場銷售服飾和鞋履,旗下產品由自家研發,並由OEM供應商代工生產。

近些年「出海」浪潮興起,而子不語的主要渠道為亞馬遜、Wish等電商平台,屬於典型的B2C跨境電商企業,有望分得一杯羹。

公告中,子不語表示,上半年公司收入持續增加,疊加公司優化庫存結構,提升運營效率等,導致相應費用下降,提振整體業績表現。

值得一提的是,2023年,子不語出現錄得營收30.00億元,自2019年來首次出現收入下滑,當年歸母淨利潤為-2.66億元,亦由盈轉虧。背後的原因則是公司主動優化庫存,致使當年計提的存貨減值金額約3.88億元,較上一年度出現大幅增長,從而導致公司盈利承壓。

目前僅過去半年,公司業績表現回暖,得益於降本增效及毛利端提升,實屬不易。

然而,儘管業績實現了顯著的增長,但子不語投資者的反應卻顯得較為冷淡,其股價並未因此出現明顯回升,依然維持著以往的低迷狀態。

8月2日截至發稿,子不語報4.01港元/股,與上一交易日股價持平,日成交金額僅約1.6萬港元,人氣相當低迷。

子不語的股價為啥不給力呢?一方面,港股的整體流動性就不太高,對股價有影響。另一方面,子不語在海外市場深耕很久,但國内消費者對它並不太熟悉,知名度也沒國内服裝零售商高。加上上市後,子不語在二級市場的宣傳比較保守,投資者、財經媒體對公司的内在價值和未來發展了解不多。

此外,在競爭激烈的市場環境中,子不語正面臨著重大的壓力,這一現狀導致了一些追求較高安全邊際的投資者對其持謹慎態度,甚至望而卻步。

有業内人士認為,如今出海的服裝業競爭激烈,如Temu、Shein等大平台擁有更強大的供應鏈資源,對市場的反應速度更快,也能把價格壓得更低。子不語的運營模式使它很難在日益内卷的電商平台大戰中找到競爭優勢。公司產品雖為自主研發,但由於快時尚的設計本身同質化嚴重,而且公司試圖佈局多品牌和多品類,這些也增加了庫存積壓的風險,導致了此前出現的問題。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享