疫情已過,社會事件也過了快四年,但香港的消費市場尚未從疲憊狀態中完全恢復,商用樓宇的租售市場仍面臨嚴峻挑戰。這一狀況的背後,主要源於兩大因素的綜合影響。

首先,隨著科技的不斷發展,新的銷售和經營模式如線上辦公和線上銷售逐漸嶄露頭角,對傳統的實體商業模式構成了衝擊。這一新興趨勢的興起,使得商業活動逐漸擺脫了地域限制,進一步加劇了香港商用樓宇的租售壓力。

其次,粵港澳大灣區的深度融合也為香港帶來了新的競爭格局。隨著香港與内地其他城市在經濟、文化等領域的交流日益頻繁,競爭差距逐漸縮小,使得越來越多的香港居民選擇北上消費。同時,内地遊客到香港旅遊的目的和消費模式也發生了顯著變化,從過去的購物為主轉變為更加注重深度特色遊,這也對香港的消費市場帶來了新的挑戰。

從數據來看,這樣的挑戰還在延續。

差饷物業估價署的數據顯示,2024年3月份,港島和九龍的私人零售業樓宇平均月租分别較2023年12月的1,213港元/平方米和1,202港元/平方米,下降8.24%和2.16%,至1,113港元/平方米和1,176港元/平方米。而内地遊客喜歡光顧的新界區私人零售業樓宇平均月租則由2023年12月的1,186港元/平方米,上升12.06%,至1,329港元/平方米。

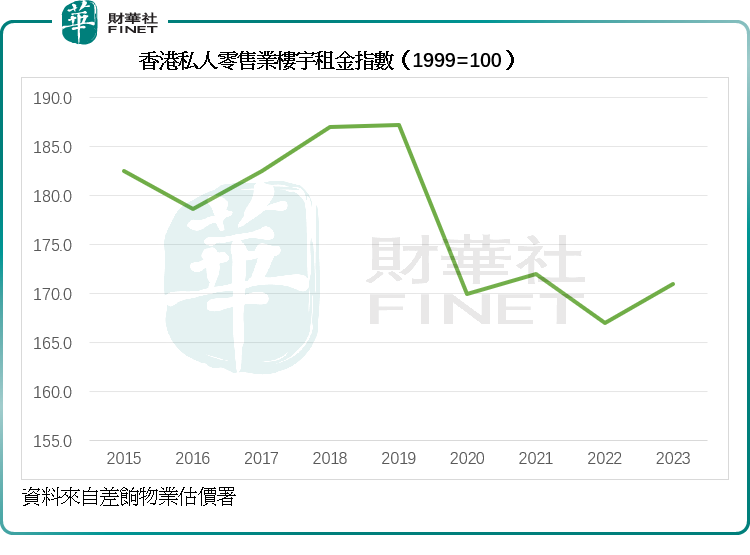

整體而言,2024年3月份的私人零售業樓宇租金指數(按1999=100計)降至172.6,相較2023年12月為173.2,疫情全球爆發之前的2019年12月為181.8,社會事件之前的2019年5月為190.0,見下。

租金有所下降,或反映業主減租,但是香港零售業的表現仍未如理想。

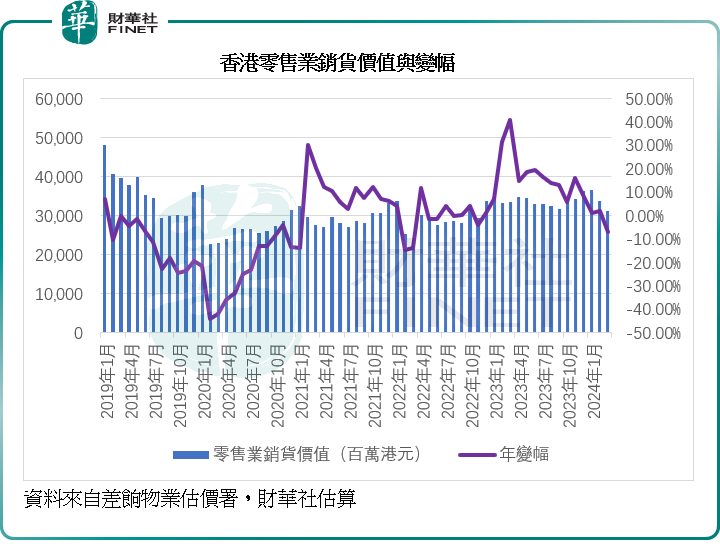

政府統計處的數據顯示,2024年3月本港零售業總銷貨值按年下降6.95%,至311.91億港元,是疫情於2022年末結束以來的首個月下降,見下。

政府統計處指,2024年3月與2023年3月相比,大多數零售商類别的銷貨價值均錄得下跌,其中跌幅較大的有珠寶首飾、鍾表及名貴禮物(-17.7%),服裝(-17.5%),電器和其他未分類耐用消費品(-15.5%),燃料(-14.5%)以及百貨公司貨品(-14.1%)。

與此同時,零售業網上銷售價值於2024年3月也按年下降4.7%,至24億港元,佔零售業總銷貨價值的7.8%。跌幅略低於整體零售業銷貨價值,而佔零售業銷貨價值的比重也有所提高,從有記錄的2020年1月3.27%,上升至現在的7.8%,其中無店面網上銷售價值佔總銷貨值的比重由2020年1月的1.71%上升至3.55%,佔線上銷售價值的一半左右。

線上零售需求上升應是零售業鋪租受壓的其中一個原因,香港人在深圳買爆的山姆(Sam’s CLUB),選擇在港推電商服務,而不是直接開店,可見線上零售的替代影響。不過從數據可以看出,整體零售業表現不振才是最根本的原因。

美聯儲持續加息以遏制通脹,已經令資金成本處於一個極高的水平,港元與美元掛鈎,因此金管局也跟隨,港元利率也處於一個極高水平。

美國持續加息的目的是遏制通脹,其通脹率依然未能回到其目標的2%水平,2024年4月,美國的年化通脹率依然高達3.4%。

但是,香港最新(2024年4月份)的消費物價指數僅較上年同月上升1.1%,升幅比上個月的升幅2.0%為低。剔除所有政府一次性纾困措施的影響,綜合消費物價指數在2024年4月僅按年上升0.9%,低於上個月的1.0%。

從數據可見,本港的消費意欲不強,卻不得不跟隨美元利率走勢,導致資金成本高企。按聯系匯率制度,港元匯率須保持穩定在7.75至7.85港元兌1美元區間内,意味著儘管香港經濟未如美國理想,通脹也不如美國高,但由於港元與美元的密切關系,港元兌人民幣、日元等周邊地區貨幣匯價仍偏強,這也令本地商品的相對價格較高,本地人以及外地消費者自然傾向於到匯率相對較低的内地以及日本消費,本地商品的價格吸引力下降。

另一方面,本港服務業頻頻遭到诟病,服務意識落後也影響了消費者體驗,加之周邊大灣區城市(例如深圳、廣州等)取悅消費者的花款和精細都遠勝香港,進一步削弱了香港服務業吸引力。

因此,要克服這個挑戰,特區政府有必要做更多功夫。既然港元無法自主定價,港府應逆周期提供更多刺激經濟(例如補貼租戶)、吸引遊客措施,重新將香港打造成優質的購物天堂和旅遊目的地。來的人多了,本地人留在香港消費,香港經濟才能復蘇,才能吸引更多人來香港旅遊或經商,讓香港重新煥發世界旅遊之都的吸引力。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享