過去一年,地緣政治風險加劇,美聯儲加息及全球經濟下行,國際經商環境更加嚴峻。全球半掛車及專用車領軍企業中集車輛(01839.HK)(301039.SZ)深知當前世界進入「BANI巴尼時代」,唯有不斷創新和變革,才能在百年未有之大變局中破浪前行。

2023年,中集車輛主動調整戰略,積極應變,全面啓動第三次創業。通過「星鏈計劃」「燈塔制造網絡2023」和「跨洋經營」等戰略協同助力,業績顯著突破。

第三次創業迎開門紅,盈利創新高

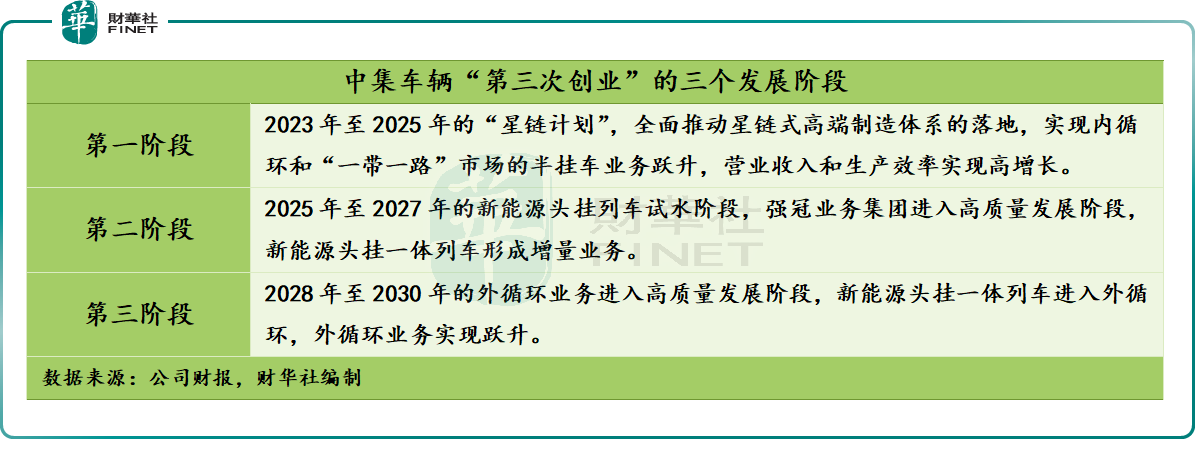

2023年中集車輛轉變思維,全面開啓第三次創業,致力於打造新能源頭掛列車和傳統燃油頭掛一體解決方案的創新平台,為全球半掛車行業樹立榜樣。

在戰略上,遵循跨洋經營指導,推進「燈塔制造網絡2023」,提升生產效率和經濟效益。策略上,啓動「星鏈計劃」把握國内機遇, 「深空探索計劃」捕捉北美發展潛力,發揮共享渠道和資源優勢。在歐洲,落實「跨洋經營,當地制造」策略,取得卓越業績。

2023年中集車輛全球半掛車業務卓越,中國市場鞏固,北美穩健發展,歐洲逆勢增長,其他市場表現亮眼,全球銷量達13.9萬輛,連續十一年全球排名第一。國内市場同樣出色,連續五年佔據半掛車市場份額首位,證明強大競爭力和市場影響力。

在國内及國外半掛車銷量共振之下,2023年中集車輛半掛車收入實現逆勢增長,錄得人民幣188.06億元(單位下同),毛利率同比提升7.55百分點至21.36%。

專用車市場方面,2023年,中國專用車市場需求正在緩慢復蘇,中集車輛在鞏固國内市場的同時,積極開拓海外市場,全年專用車上裝生產和整車銷售業務收入同比增長11.72%至26.45億元,毛利率也有0.45個百分點的提升。

在全球半掛車及專用車市場穩健表現和毛利率提升的推動下,中集車輛成功獲得了穿越經濟和市場周期的關鍵動力,並創下了盈利歷史新高。

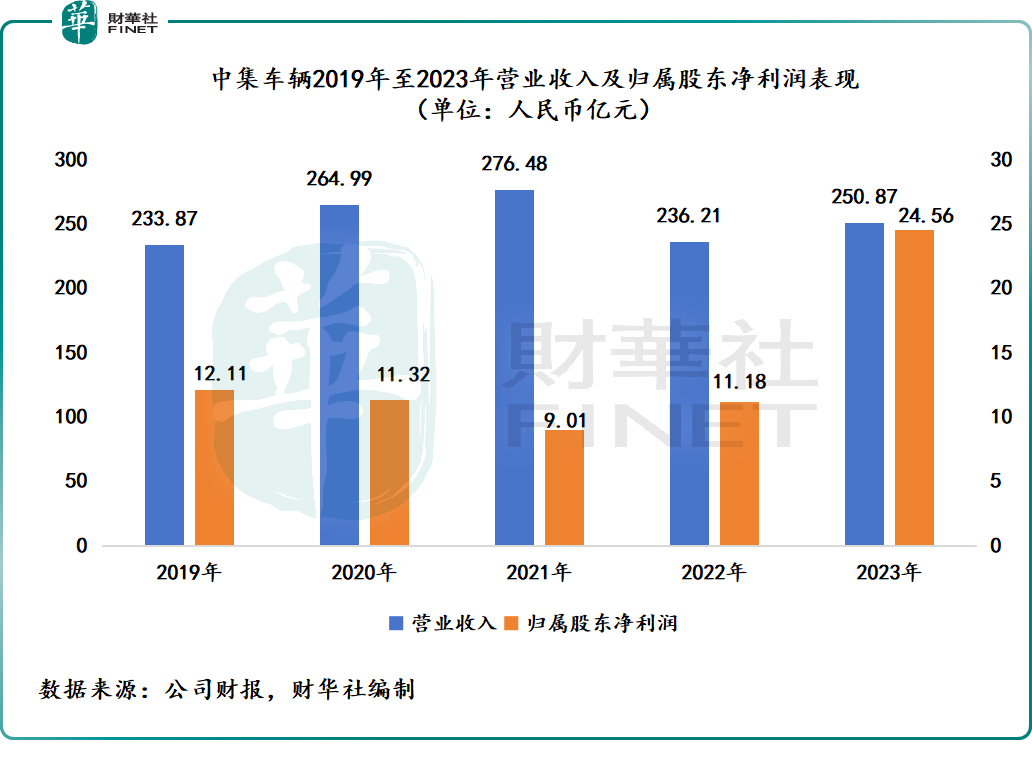

中集車輛財報顯示,2023年營收250.87億元,同比增長6.21%。歸屬於上市公司股東的淨利潤24.56億元,同比增長119.66%,創歷史新高。

對於盈利創出歷史級别的表現,中集車輛表示,一方面,北美業務盈利增長良好,同時其他海外市場業務穩健,盈利能力提升;在中國市場保持業務穩定。另一方面,轉讓深圳專用車股權獲得8.48億元收益。

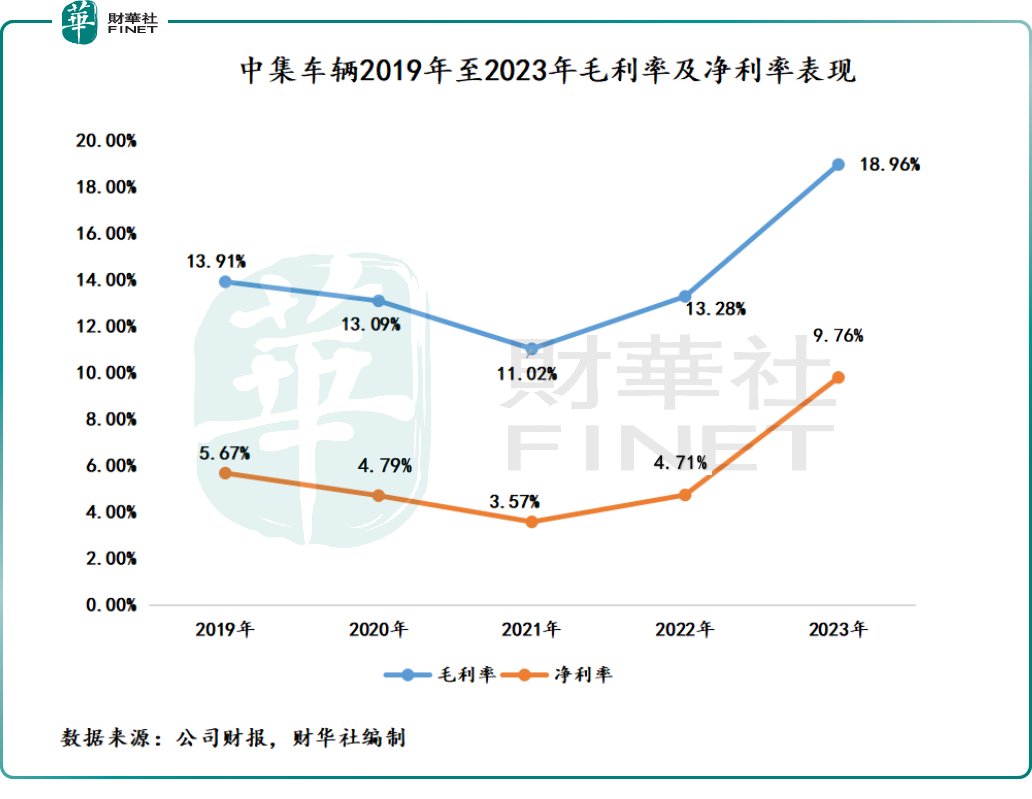

財華社分析發現,中集車輛扣非淨利潤為15.53億元,同比增長69.68%,同樣創出歷史新高。扣非淨利潤出現歷史級别的表現,與毛利率實現質的提升有直接的關系。

2023年中集車輛毛利率為18.96%,比上一年提高了5.68個百分點。這個水平創下了港股上市以來的新高。

在毛利率上升助力之下,淨利率也出現現象級表現,2023年淨利率為9.76%,同比上升5.05個百分點。

星鏈計劃、跨洋經營等戰略共振,新質生產力發展可期

經過對中集車輛的戰略佈局和核心優勢的分析,財華社發現,中集車輛在星鏈計劃與跨洋經營的戰略整合和升級協同作用下,業務遍佈全球40多個國家和地區。此外,公司成功建立了21家 「燈塔」工廠,為各業務或集團實現高質量發展提供了廣闊的市場和巨大機遇。

具體到各業務或集團分析,星鏈燈塔先鋒集團方面,2023年在「星鏈計劃」部署之下,中集車輛通過整合7家半掛車工廠資源,構建星鏈LTP(燈塔工廠生產)集團為底座,中集燈塔和通華先鋒為一線作戰組織,大力開拓「一帶一路」市場,實現銷售和利潤的跨越式提升。

據財報顯示,2023年全年星鏈燈塔先鋒集團鞏固國内市場基本盤,收入為45.22億元,毛利率則同比提升1.34個百分點。

強冠業務集團方面,全面啓動新能源頭掛列車一體化預研及產品研發,選定攪拌半掛車為首個落地場景,與主機廠深度合作,進行新能源頭掛一體列車產品研發,同時借助「一帶一路」市場拓寬出海之路。

在充分發揮多品牌協同作戰、提供一體化解決方案、積極探索新業務場景以及不斷加強國際業務鐵三角能力建設等多重優勢的基礎上,強冠業務集團在2023年展現出了強勁的發展勢頭。

據財報顯示,強冠業務集團2023年全年銷量大升30.74%,收入更是大增35%至49.08億元,成為2023年中集車輛國内各業務及集團的「黑馬」。

渣土車及重型載貨車業務,面對2023年國内渣土車市場復蘇緩慢的挑戰,以及新能源產品滲透率提升的機遇,中集車輛渣土車及重型載貨車業務完成組織重塑及建制,通過實施面向國内全部主機廠的「皇家保姆」服務和與主機廠聯合的「好馬配好鞍」項目,搶佔渣土車業務市場份額。

據財報顯示,中集車輛城市渣土車的中國市場佔有率提升至15.55%,助力2023年渣土車及重型載貨車業務實現7.07億元收入。

海外業務方面,財華社分析發現,海外業務收入大漲,主要得益於北美業務的穩健增長以及歐洲業務的逆風上揚。

北美業務方面,中集車輛北美業務積極適應市場需求變化,發揮全球供應鏈管理優勢,依靠當地制造及創新驅動,優化產品交付周期,貼近客戶需求,實現内涵式發展,收入為107.7億元。

歐洲業務方面,通過精益化管理和降本增效中尋找突破和增量空間,中集車輛歐洲業務收入同比增長15.39%至30.24億元,毛利率提升5.48個百分點。

誠然,面對2023年復雜多變宏觀環境及市場競爭變化,開啓第三次創業的中集車輛實現了開門紅。展望2024年,隨著新質生產力以及大規模設備更新的推動,中集車輛國内業務將有望接棒海外業務,展現出積極且穩健的增長態勢。

今年政府工作報告中,「新質生產力」被列為首要任務。3月13日,國務院發佈《推動大規模設備更新和消費品以舊換新行動方案》,其中計劃到2027年,多個領域設備投資規模較2023年增長25%以上。

中航證券指出,新質生產力將推動傳統制造業向高端化、智能化、綠色化轉型。大規模設備更新既是新質生產力的基礎,也是新舊動能轉換的關鍵,在政策支持下,内需將釋放,制造業有望加快轉型升級。

值得一提的是,中集車輛在「新質生產力」被寫入工作報告之前,就已開始推動高端化、智能化「燈塔」工廠的建設。至今,中集車輛在全球擁有21家「燈塔」工廠,並成功實現高端化、智能化、綠色化轉型升級和佈局。

此外,2023年提出的「星鏈計劃」旨在探索更精細、更有韌性、更有質量的增長方式,同樣與新質生產力發展方向契合。這充分體現中集車輛第三次創業的前瞻性和創新性。

與新質生產力及大規模設備更新的發展存在多方面「貼題」,中集車輛管理層對2024年發展非常有信心,制定的策略及目標也非常清晰。

中集車輛管理層在財報中表示,2024年戰略:加快鍛造新質生產力,橫渡第三次創業的「星辰大海」。首要任務是推動「星鏈計劃」,促進「三好發展」。公司將夯實星鏈LTP生產中心基礎,推動中集和通華半掛車業務敏捷發展,完善星鏈中後台和治理架構;推動北美業務治理架構升級;加強強冠液罐和歐洲液罐車業務融合。

尾語:

對於中集車輛「第三次創業」提交第一份成績單,投行及券商均持有正面態度,多數認為符合該行預期,同時對2024年預期持高看態度。

中金公司預測,2024年中集車輛歐美海外業務穩健增長,國内業務受益於改革落地,有望提升市佔率、銷量和利潤。該行認為,公司正加大新能源頭掛列車創新產品研發力度,EVRT新能源混凝土攪拌車有望進入國内試運營。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享