高質量發展是我國當前經濟發展的首要任務,企業亦是如此。在復蘇與挑戰並存的2023年,李寧(02331.HK)養精蓄銳的同時積極求變,在高質量增長方面走出了堅實一步。

2023年,李寧一方面繼續夯實可持續發展底座以及核心競爭力,為未來增長蓄力;另一方面,李寧在「穩」的基礎上放長戰略眼光,積極擁抱長期主義,持續深耕品類,不斷探索新興市場和新模式。

為高質量增長打「地基」:流水穩健、庫存健康

過去的一年,消費謹慎對運動消費品牌帶來一定衝擊,李寧的收入和利潤亦面臨挑戰。但作為國内運動服飾頭部品牌企業,憑借公司深厚的積累和穩健的發展策略,李寧在2023年展現韌性,各財務指標健康、風險可控,為走長期路線奠定了堅實的基礎。

財報顯示,2023年李寧實現收入275.98億元,同比增長7.0%,與2023年社會消費品零售總額的增幅一致。

靓麗的渠道流水是李寧收入穩增的基石。2023年,李寧全年批發流水取得10%-20%的低雙位數增長,直營業務實現20%-30%高段的高增長,整體線下流水增10%-20%中段。

李寧這一成績較行業其他龍頭企業相比並不遜色。據悉,2023年全年,安踏品牌產品之零售金額較上年錄得高單位數的正增長。

盈利能力方面,李寧頂住了壓力,保持穩健且健康的造血能力。其中,公司年内毛利率為48.4%,同比持平;在下半年,線下折扣取得改善,毛利率實現向上改善;淨利潤率方面,儘管短期内費用有所增加,但年内公司淨利潤率為11.5%,仍達到雙位數水平,實現合理、穩健的業務發展。

拉長時間看,李寧在過去幾年表現不俗。2019至2023年,李寧收入實現規模翻倍,淨利潤(扣除2019及2023一次性非經營收益)實現140.6%的增長;2019-2023年,收入年復合增速達14.8%,淨利潤(扣除2019及2023一次性非經營收益)年復合增速達19.2%。

此外,李寧的財務狀況也保持健康,抗風險能力較強。年内,公司經營活動現金流表現強勁,為46.88億元,同比上升19.8%,快於收入增速,凸顯公司現金流管理能力進一步增強。

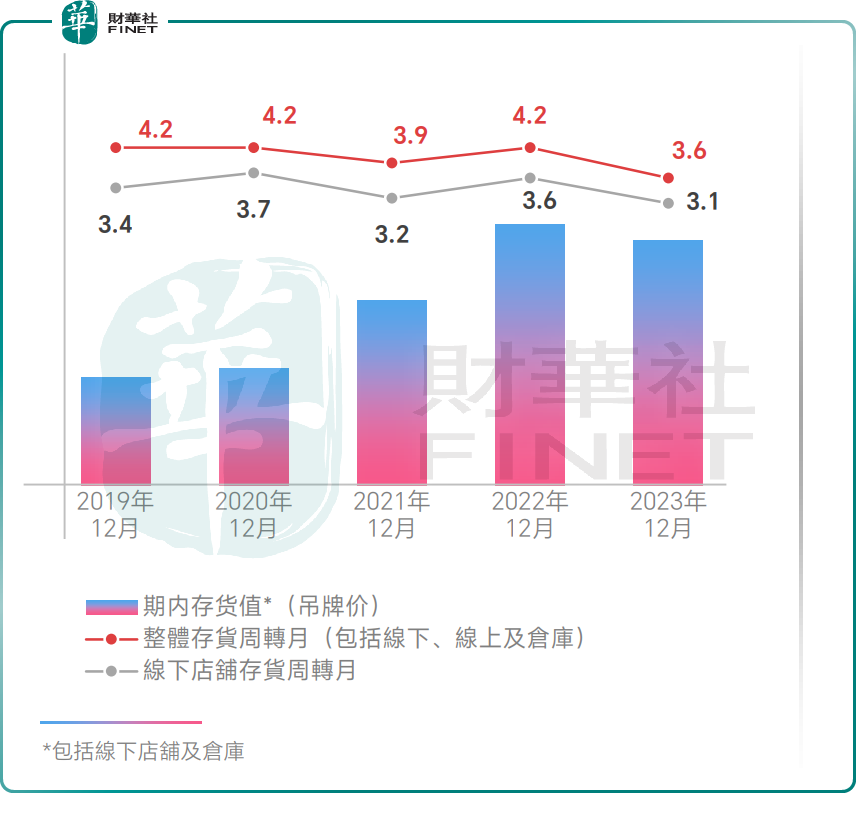

2023年,整個運動服飾行業面臨較高庫存的困擾,面對此情況,李寧快速反應,積極對庫存進行把控,通過嚴謹的存貨管理,推動渠道健康發展。得益於零售運營和庫存管理能力的提升,截至2023年底,李寧渠道庫存的庫銷比水平及庫齡結構健康,整體存貨周轉月下降至3.6個月,繼續領先行業,且達到五年最優水平,這為2024年的穩健發展奠定了堅實的基礎。

綜上可以看到,李寧在2023年面臨的各項挑戰不可謂不大,但李寧充分彰顯出其發展韌性,整體經營和業績表現健康且穩健,經受住了階段性的考驗。

擁抱長期主義:深耕核心品牌,孵化潛力新品類

10年前,李寧就定下了「單品牌、多品類、多渠道」的核心戰略,在此基礎上聚焦專業運動、品牌積澱和產品創新,從而創造價值、挖掘增量。

為此,李寧連年加大研發投入,繼續提升產品功能研發與科技創新,研發費用增幅持續高於營收增幅。2023年,公司研發開支超6.18億元,同比增速達15.7%。在產品科技、材料、品類、款式上不斷創新,產品科技屬性持續增強,專業產品佔比亦持續提升,鞏固了公司產品及品牌的核心競爭力。

2023年,李寧多樣化佈局運動場景取得顯著突破,五大核心品類全渠道流水均錄得正面增長,全年跑步流水同比大增40%,遠超公司大盤流水增速;健身流水增長25%,增速僅次於跑步;籃球及運動生活同比持平,跑步增速最為顯著,引領所有品類增長。跑鞋品類中的爆款IP——飛電3 Challenger全年累計銷量突破130萬雙,成為碳板跑鞋中的現象級IP。此外,2024年初,李寧依託科技平台打造的頂尖競速跑鞋飛電3 Ultra,助力運動員在塞維利亞馬拉松賽場創造中國跑鞋最快速度記錄(2:03:47),意味著中國跑鞋正式進入203時代。

李寧堅持長期佈局,對同一系列產品持續進行升級叠代,打造出了不斷升級的專業功能性產品矩陣,進一步拉近了與消費者的距離。例如,在專業跑步方面,李寧六大跑鞋家族(飛電、絕影、赤兔、超輕、烈駿、越影)可以覆蓋競速、競訓、緩震保護、超輕支撐運動場景,矩陣覆蓋群體從初級到專業跑者,助力消費者提升運動表現。

在「單品牌、多品類、多渠道」的核心戰略指導下,李寧持續夯實穩固以籃球、跑步、運動生活為代表的大貨生意;並重塑中國李寧、LI-NING 1990的產品結構,優化產品類型及價格矩陣,為釋放潛能做好充分的調整與準備。

在強大產品力與品牌力的基礎之上,李寧積極開拓細分運動品類市場,成功孵化女子、戶外、青少年等小品類,拓展增量市場,為長期增長注入新勢能。

未來,李寧將根據運動場景需求變化,持續保持對新興運動品類進行投資和佈局,創造更豐富多元的產品體驗,為消費者提供多元化的消費體驗,進而擴大品牌影響力。

在市場與渠道方面,李寧深耕市場,搭建多維度的渠道網絡,構建起營銷整合與消費者閉環運營模式。從而實現高層級市場全面覆蓋與提效,新興市場縱向拓展,海外業務實現破局,多方協同為2024年穩健向上,為未來高質量發展提供新的增長引擎。

提質增效:全面提升渠道與管理經營效率

為提質增效,李寧持續優化渠道結構,提升渠道效率和客戶體驗。在處理低效店鋪的同時,李寧加快構建高效零售模式,發力高質量可盈利店鋪。年内,公司大店保有量超過1600家,平均面積達410平方米,大店流水佔比和零售經營效率均得到進一步提升。

相較於其他國產頭部運動品牌,李寧聚焦渠道結構的持續優化,聚焦全國核心城市、核心商圈、核心商業體,首選核心位置,2023年核心商業體店鋪進駐率提升至接近90%。年内,李寧實現了坪效的穩健表現,平均月店效實現高單位數提升。其中,公司全新的九代店數量超過230家,九代店的平均月店效超50萬元人民幣,彰顯出李寧在渠道拓展與優化方面實現了高質量增長。

在高層級市場佈局基本完成的基礎上,李寧正在聚焦高層級市場提質增效,未來高質量可盈利店鋪比例的提高有望繼續帶動整體店效、坪效的增長。

此外,李寧還計劃推動銷售渠道的升級改革,實現線上線下渠道的融合,通過高效零售模式建設並復制,進一步提升零售運營效率,提高整體消費體驗。

在商品經營效率方面,李寧持續強化商品計劃體系,3個月新品折扣率約80%,最終6個月新品售罄率為70%-80%高段。

小結

2023年對李寧來說雖充滿挑戰,但在頂住外部市場需求變化和競爭等壓力的同時,李寧堅守長期主義價值,持續修煉内功,各項指標保持穩健,增強了2024年及未來的高質量發展的可預見性。

浦銀國際研報表示,「李寧在產品創新、渠道庫存與貨品精細化管理上的能力,均處於行業領先地位。」這說明,李寧的綜合競爭力並未下滑,底氣還是非常足的,這將能令公司在未來的競爭中走得從容且穩健。

而伴隨著庫存健康度領先行業,折扣繼續改善,以及費用把控更為成熟,李寧在2024年有望走出階段低谷,實現輕裝上陣,在奧運年的催化下交出更加穩健、優秀的成績單。中長期看,行業長坡厚雪,為格局清晰的優質賽道,蓄勢待發的李寧有望強勢回歸。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享