近日,天聚地合(蘇州)科技股份有限公司(以下簡稱「天聚地合」)向港交所遞交了招股說明書,擬於港交所主板掛牌上市,中信證券為獨家保薦人。

按收入計,聚合數據是2022年中國最大的綜合性API數據流通服務商,市場份額為6.1%。在2022年中國綜合性API數據流通服務市場中,前五大參與者市場份額合共為20%,市場集中度不高。

成立至今,天聚地合獲得多輪融資,投資方包括劉強東控制的京東科技和農銀投資等。截至今年8月15日,公司創始人左磊等組成的控股股東合共持有公司53.33%股權,京東科技持有16.48%股權,為公司第二大股東。

API數據流通服務市場龍頭

天聚地合成立於2010年,主要提供標準API服務及定制化數據治理解決方案。公司在招股書中表示,公司的技術可打通數據孤島,清洗異構數據源,從而形成統一標準的數據。

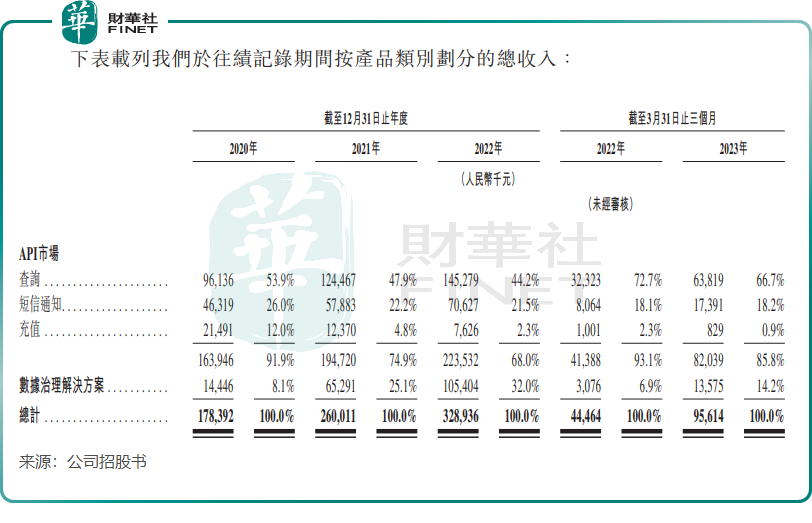

天聚地合通過APIHub提供標準化API服務,客戶可以將其軟件應用程序與APIHub提供的標準化API快速集成,使他們能夠快速實現其場景所需的功能,該業務收入途徑有三大類:查詢、短信通知及充值。該領域客戶主要有互聯網公司、軟件應用及程序開發商和電信運營商,其中包括蘇州銀行(002966.SZ)、中國銀聯、上汽集團(600104.SH)、百度(09888.HK)(BIDU.US)、網易智企等多領域頭部企業客戶。

資料顯示,公司專有API市場APIHub自2011年推出以來已開發超過760個專有API,賦能超過140萬名用戶。

數據治理解決方案業務,主要應用於外部數據管理、數據處理和數據流通這三個領域,助力企業和政府機構加快實現數字化轉型。該業務服務的行業包括了政府機構、公用事業、制造業、金融、電信及其他行業。

在數字經濟蓬勃發展的今天,API服務在數字化轉型過程中發揮關鍵作用,天聚地合所處的賽道順應了我國數字化發展的趨勢,市場規模雖不大,但增長勢頭並不弱。

受國有數據交易所的發展、擴大公共機構數據的訪問範圍以及創新技術支持更安全的數據流通環境所推動,根據弗若斯特沙利文報告,2027年中國API服務市場規模預計達至689億元,2022年至2027年的復合年增長率為12.7%。

營收高增,利潤波動明顯

天聚地合在招股書中表示,公司的專有技術有效地解決了數字化轉型過程中面臨的特定行業挑戰,如數據孤島、多樣化數據源、異構數據庫,使公司的客戶能夠成功實現數字化轉型。

得益於市場需求增長及公司業務模式優勢推動,天聚地合過去幾年營收穩步增長,由2020年的1.78億元增至2022年的3.29億元,並由2022年一季度的4446.4萬元增至2023年一季度的9561.4萬元。

按收入劃分,天聚地合有API市場和數據治理解決方案兩大業務。其中,API市場業務收入逐年穩步增長,2023年一季度佔總收入比重為85.8%;數據治理解決方案業務收入增長迅猛,2022年收入達1.05億元,較2020年增長超過620%,2023年一季度收入亦實現大幅增長。

但天聚地合的利潤波動較大,盈利能力不穩定。於2020年-2022年,天聚地合期間利潤分别僅為2722.3萬元、4596.6萬元及4128.4萬元,其中2022年期間利潤出現下滑,主要由於毛利率減少及研發成本等開支增加;2022年一季度及2023年一季度,公司期間利潤分别為-339.4萬元及978.8萬元。

天聚地合毛利率亦有波動,2023年一季度毛利率僅為21.5%,而2021年及2022年毛利率分别為34.6%及32.7%,呈逐年下降趨勢。公司指出,毛利率下降的原因有數據治理方案業務銷售成本在2022年大幅增加,而第一季度或上半年的API市場毛利率通常低於全年的毛利率。

過度依賴大客戶及大供應商

天聚地合的大客戶群體包含了多家知名企業,除了上文所指的百度和上汽等企業,還包括騰訊(00700.HK)、阿里巴巴(09988.HK)(BABA.US)、美團(03690.HK)和中國移動(00941.HK)等三大電信運營商。

天聚地合的大客戶留存率較高,為公司帶來較為穩定的收入。2020年-2022年,公司API市場的關鍵客戶的留存率由66.7%逐步上升至85.7%;關鍵客戶收入擴張率分别為152.0%、136.4%及139.1%。

但公司同時存在客戶集中度高及供應商集中度高的潛在風險,這不利於公司長期穩定增長。根據招股書,於2020年-2022年以及2023年一季度,來自公司五大客戶收入分别佔公司總收入的38.7%、41.1%、43.7%及79.2%,比重逐年上升,而來自公司最大的客戶收入分别佔公司總收入的11.6%、11.7%、12.4%及44.3%。

同期,天聚地合對五大供貨商的採購總額分别佔採購總額的68.7%、56.2%、69.9%及89.1%,佔比相對較高。對此,公司在招股書中表示,若未來公司與主要客戶或供應商的合作發生不利變化,或將對公司的業務、經營業績和財務狀況造成重大不利影響。

小結

整體來看,天聚地合所處的市場充滿發展機遇,其也擁有一定的技術和客戶積累,因而營收保持較快速增長。但天聚地合存在的缺陷也很明顯,收入對大客戶依賴較高,供應端也過於依賴大供貨商,這令公司存在收入和業績下滑的潛在風險。

天聚地合在繼續豐富API市場生態系統的同時,應加大客戶拓展以及提升變現能力,以保障公司盈利能力持續穩定。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享