用「三十年河東,三十年河西」來形容當下視頻會議平台Zoom(ZM.US)的處境最為貼切。

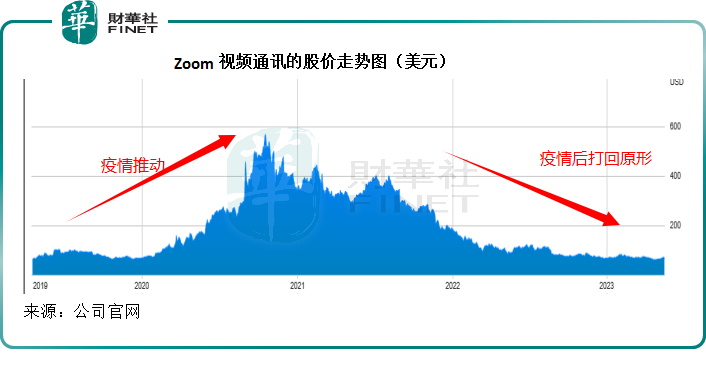

疫情期間,在線上辦公浪潮催化之下,Zoom市值一度大漲超七倍,成為華爾街精英眼中的香饽饽。從富途的數據來看,2019年4月在納斯達克上市的Zoom股價於2020年10月19日到達頂峰的588.84美元,按此計算,當時的市值或達到1,683.76億美元。

疫情之後,Zoom的股價大幅回落,當前的市值僅有195.25億美元(按現價65.65美元計),較高峰時縮水88%。股價深度回調,與居家辦公的需求下降,以及美聯儲加息令資產價格受壓影響有關。而這點從Zoom最新財報便能管中窺豹,可見一斑。

業績依舊乏善可陳

在剛剛公佈了截至2023年4月末止2024財年第1季業績後,Zoom的股價更單日大跌逾8%。

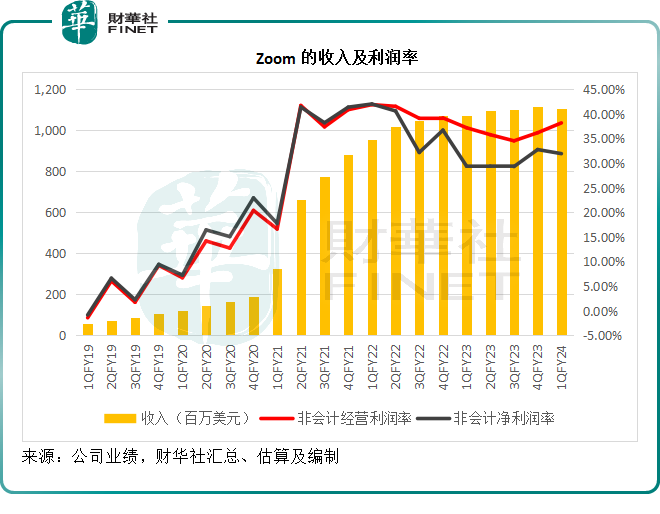

就表現而言,Zoom的最新財季業績未見嚴重倒退,2024財年第1季收入按年微增2.94%,至11.05億美元;非會計準則經營利潤率按年提升0.99個百分點,至38.21%;而非會計準則淨利潤率亦提升2.55個百分點,至31.96%。季度非會計準則淨利潤按年增長11.86%,至3.53億美元。

與此同時,管理層也調高了截至2024年1月末止2024財年業績預測。

全年預期收入由上季預測的44.35億美元-44.55億美元,上調為44.65美元-44.85億美元,或按固定匯率計算,介於44.95億美元-45.15億美元;非會計準則經營溢利則由上季預測的16.06億美元-16.26億美元,調整為16.3億美元-16.5億美元;預期全年非會計準則每股攤薄後盈利則由上季預測的4.11美元至4.18美元,向上修正為4.25美元至4.31美元。

讓市場不爽的是什麽?財華社認為,預期落差太大或是主要原因。

Zoom的增長預期落差太大

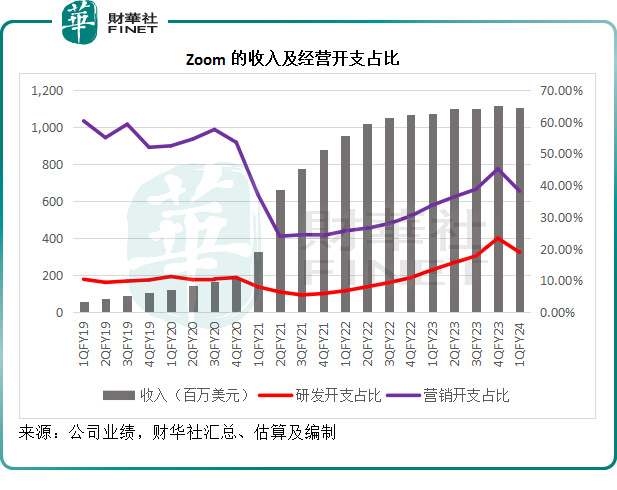

2019年上市的Zoom迎來了好時機,疫情期間的居家辦公,讓Zoom的產品大受歡迎,也為其帶來了豐厚的回報,見下圖,從疫情爆發的2020年起(即Zoom財報中的2Q21起),Zoom的收入大幅躍升。在收入基數顯著擴大帶來的規模效益下,其非會計利潤率也大幅攀升。

但是在2022財年之後,隨著疫情後經濟復常,人們回到辦公室上班,Zoom的收入增長顯著放緩,同時利潤率也出現回落——疫情為其帶來了收入基數擴大的機會,也形成了用戶習慣,但是在疫情之後,該公司似乎缺乏在疫情後推動業務持續大幅增長的新動力,收入未見顯著增長,但成本投入依然較高。

Zoom的收入主要劃分為企業和線上業務收入。

於截至2023年4月末止的2024財年第1財季,Zoom的企業收入為6.32億美元,按年增長13%,佔了其總收入的57.17%;線上收入則按年下降8%,至4.73億美元。

於2021財年、2022財年和2023財年,企業收入佔了Zoom總收入的45.6%、47.6%和54.8%;而在2024財年第1季,這一比率進一步上升57.17%。也就是說,企業收入在Zoom的總收入佔比中正變得越來越重要。

對企業業務,Zoom一般採用淨收入擴張率來衡量其業務表現,這包括企業用戶採用率的上升,因其訂閱收入主要取決於一名客戶付費主持(會議)的數目,以及購買其他產品,比對可比較期同一系列企業客戶的訂閱收入。

Zoom的淨收入擴張率算法為,年度持續性收入(ARR)比對前12個月所有企業客戶收入的比例。2021財年、2022財年和2023財年,其企業客戶的12個月淨收入擴張率分别為152%、130%和115%。而到2024財年第1季,這一比率降至112%。顯然,其企業客戶的需求對比於疫情時出現收縮,增長或欠缺動力。

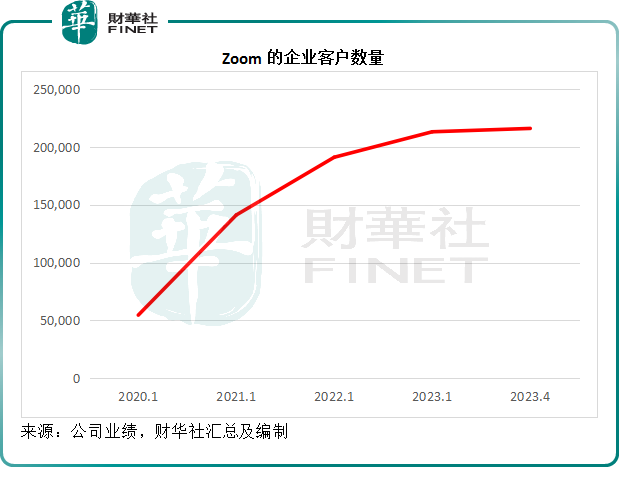

2024財年第1季,其企業客戶數量增至21.59萬,從下圖可以看到,雖說企業客戶數量是上市以來最高,但下圖曲線變扁平,反映近兩年增速正在放緩。

除了企業客戶外,Zoom還有眾多線上客戶。線上客戶指的是從個人消費者到中小企業用戶。2021財年、2022財年和2023財年,線上客戶貢獻的收入佔比分别為54.4%、52.4%和45.2%。線上客戶每月平均流失率於2021財年、2022財年和2023財年分别為4.9%、3.9%和3.4%。2024財年第1季的流失率為3.1%。

儘管流失率有所改善,但是線上業務收入卻持續按年下降。2023財年線上收入按年下降8%,2024財年第1季收入亦按年下降8%。

在兩項主營業務增長動力不足的背景下,難怪Zoom的收入增速持續放緩。

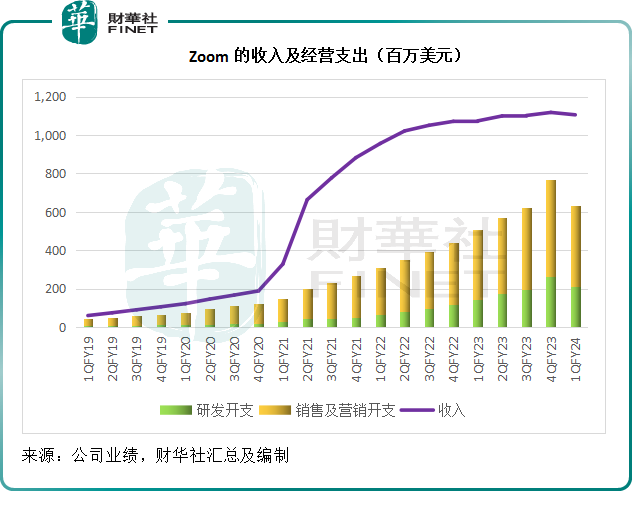

不僅如此,為了鞏固競爭力,Zoom繼續在營銷和研發上大幅投入,見下圖,收入增速放緩,但是營銷開支和研發開支並未因此而降低,反而繼續加碼。

研發開支和營銷開支佔收入的比重於2023財年也有所上升,見下圖,只是最近一個季度小幅回落,但仍分别較上年同期增加5.49個百分點和4.44個百分點。

在最新的季度業績中,管理層亦表示,未來會繼續投資包括人工智能在内的創新技術,以提升其產品的吸引力,或意味著未來在研發等方面的投入將不會停下來。

結語

Zoom在疫情期間的一鳴驚人,完全是時勢帶來的,很多有資源、有資本的大型科技企業,很快就推出了自己的替代產品,與Zoom直接競爭,例如騰訊(00700.HK)的騰訊會議和阿里巴巴(09988.HK,BABA.US)的釘釘。

在全新的信息時代,創新瞬息萬變,財華社認為,要再現疫情期間所造就的股市神話,Zoom需要在後疫情的常態化發展中,打造出新的爆款。在人工智能時代,這意味著投入只會更高。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享