長鴻高科(605008.SH)這家公司並不是熱門股,在某論壇上只有8639人關注了該股票,或許其中大部分還是衝著可降解塑料這個概念來的。同時,長鴻高科的股東人數也越發稀少,從2020年9月底披露的2.05萬降至2022年9月底的1.1萬。

然而,與之相悖的是,長鴻高科的股價自2022年4月26日以來漲幅喜人,截至2022年8月的最大漲幅為116%,這個成績應該是遠遠跑赢了許多同行,以及不少的賽道股,而近期其股價再創階段新高,這是否意味著一輪上漲行情又要開啓了呢?

1.核心業務正在發生變化

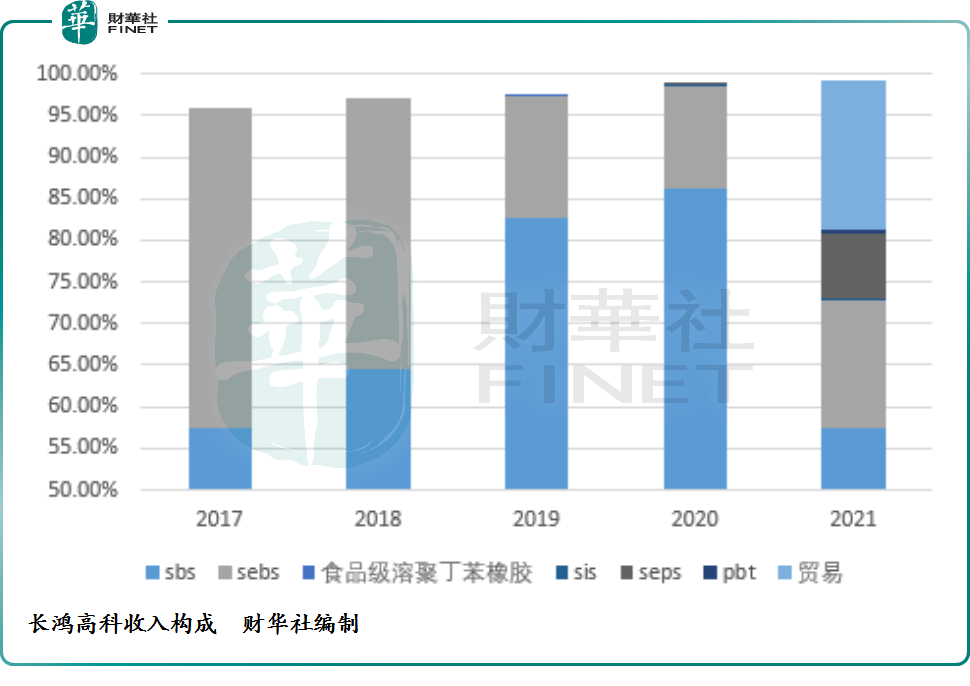

SBS一直以來都是長鴻高科重要的收入來源,但是事情正在發生一些負面的變化。

募資的時候,長鴻高科表明自己的橡膠產品有幾個優點,比如TPE的加工成型能耗相較傳統橡膠(天然橡膠、合成橡膠)能耗降低25%-70%,加工生產效率提高10-20倍,是橡膠工業發展的重要方向,是解決傳統橡膠加工問題和橡膠回收及再利用的良好途徑。

同時,TPES(TPE的一種,SBS屬於TPES門類中的一種產品)作為新材料產業十三五規劃的重點產品,兼具橡膠和熱塑性塑料的雙重性能和寬廣特性,常溫下顯示橡膠高彈性、高溫下又能夠塑化成型。

以及由於TPES生產需要企業具備較高的技術和資金實力,因此行業的集中度是比較高的。在2018年,長鴻高科的SBS產能為15.5萬噸,僅次於中石化和外資企業李長榮橡膠的37萬噸、30萬噸。

這幾點都給投資者構成了比較美好的想象,但是事情發展的沒有想象中那麽順利。

根據2022年中期報的披露,「在產品結構優化方面,由於需求側受到多重因素影響表現欠佳,導致成本傳導不暢,且近年來,國内新增SBS產能的釋放以及市場需求趨於飽和,傳統SBS產品同質化競爭激烈,毛利率由降低的趨勢,在公司的四大類產品中SBS產品的毛利率也是最低的。在這種情況下,公司逐步壓縮SBS產品量,增加SEBS、SEPS等毛利率高的產品。」

但想要一下子逆轉一個產品的比重是很難的,需要兼顧新產品的增長情況、競爭前景,以及效率產出的平衡。

雖然SEBS產品的毛利率相對較高,但是2022年中就出現了下滑(從2021年34.22%下降至23.58%),按照「TPES產品的利潤水平將主要取決於市場供需」的說法,那麽下遊密封件、包覆材料等需求側是不是出現了一些問題?

需要注意的是,即便不考慮SEBS毛利率的問題,SEBS與SBS的產出效率是不同的。

長鴻高科在2019年給出的說法是,雖然SEBS作為高端產品,但是因為增加了加氫環節,生產周期比SBS長,導致SBS與SEBS生產效率比為3.75:1,即相同時間内,SBS產量是大幅高於SEBS的。當時公司以利潤最大化原則,利用柔性化生產裝置靈活切換兩種產品的生產,因此當年SEBS的產量並沒有進一步的增長。

所以,如果SBS競爭激烈這個問題已經被擺上了台面,那麽短期内只能祈求競爭情況稍作緩和,否則由其他產品升至主導收入肯定意味著一段陣痛的時間。

但好在,長鴻高科所提到的柔性化生產,也就是柔性化設計下的固定資產,可以根據市場情況切換生產SBS、SEBS、SIS、SEPS等,而2020年10月募投的生物降解塑料項目也是如此,即根據市場供需情況切換PBAT、PBS、PBT。

2.接替產品的不確定性

首當其衝的是SEBS產品。

這種產品主要用於包覆材料比電線電纜、牙刷柄,以及線材、玩具、地面鋪裝材料(塑膠跑道、瑜伽墊)。由於技術上存在加氫的難點,所以過往處於寡頭壟斷的局面。

這當然意味著高毛利,2017-2020年長鴻高科該產品的毛利率分别是34.19%、38.97%、52.16%,但是2021年和2022年中只有34.22%、23.58%。

其次,SEPS(主要用於通信工程用光纜填充油膏、大溫度跨度高等級潤滑油粘度指數改性劑)作為生產難度更大、毛利率更高的產品,它的生產端並不連續。

2020年下半年SEPS首次收入近9萬元,2021年達到了1.34億元,但是2022年中並無實現收入。

第三,關於PBAT(可降解塑料)的生產上也存在一些風險。

1.PTA、AA、BDO是主要原料,其中BDO在2021年以來的價格波動比較大;

2.政策鼓勵可降解塑料項目,這可能導致該領域的競爭程度比想象要高;

3.對於現有的非可降解材料,PBAT等可降解材料成本較高,滲透率提升的時間可能比預想要長;

4.PBAT領域的政策制定可能存在變化。因為PBAT在理想的堆肥條件下,經過充分的時間,理論可以達到不同的降解程度,但是對溫度、濕度、菌群條件存在一些要求,而目前可降解材料的具體細則還未成型,如果未來對企業提出更高的要求,那麽短期内也意味更高的資本開支;

5.2022年8月長鴻高科開始生產銷售PBAT,而2022年三季度的收入增速並不好;

6.2021年中國PBAT產能割據中,長鴻高科、金發、藍屯相差不大。

3.股價的驅動力量

上述兩個方面可能構成了長鴻高科2022年8月以來股價壓制的力量,但在此之前,依然有個别基金在積極佈局。

上海思勰投資旗下的思協十號CTA精選私募投資基金就表現的比較堅定,自2021年6月30-9月30日入場以後並再無減倉。截至2022年9月30日,該基金持有1228.29萬股,按18.55元的價格即為2.28億元。

但這也可能與其較高的持倉成本有關,畢竟其主要的倉位是在2021年6月30日-9月30日區間購買,而這段期間的股價中位數為17.79元,而18.55元的價格顯然並無太高的減倉動力。

而除了該基金,十大流通股東里面還有一家私募基金,但持倉市值較小,僅為0.28億元。

結合投資者關系的披露,應該說長鴻高科暫時沒有吸引到主流公募基金的關注,這可能也與上述兩方面的討論有關。因此從股價層面,即便在2022年11月24日,長鴻高科的股價創下了2022年8月以來的新高,但其基本面上的支撐是否跟得上,需要打一個疑問。

但是,長鴻高科的發展仍然值得持續關注,因為管理層還是比較積極進取的。

誠然,2021年,在收入下滑之際拓展了貿易業務,雖然毛利率低,但也算一塊收入來源。2020年,憑借對行業材料價格的經驗判斷,降低了TPES產品的採購成本,提升了毛利率,儘管對追高的投資者來說可能是一場災難,但管理層確實是在儘可能的提升利潤空間,這值得投資者們學習。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享