9月22日,氫能源板塊上演了逆市上漲的好戲。據富途數據顯示,A股氫能源板塊漲幅為0.51%,其中新動力(300152.SZ)、凱龍股份(002783.SZ)股價漲停,恒華科技(300365.SZ)、航錦科技(000818.SZ)、南都電源(300068.SZ)、四方達(300179.SZ)、凱美特氣(002549.SZ)等概念股跟漲。此外,今日港股中集安瑞科(03899.HK)、東嶽集團(00189.HK)等氫能源概念股股價錄得不同程度上漲。

消息面上,9月21日,廣州市發改委正式印發《廣州市氫能基礎設施發展規劃(2021-2030年)》。此外,近日全球最大煤制氫變壓吸附裝置項目正式投入運行,以及氫能源概念股自身加快了氫能源產業相關的業務佈局,讓氫能源產業發展前景獲得市場看好,進而推升二級市場氫能源板塊投資情緒。

全球「氫風」正起,國内多地政策加持氫能產業

氫能指氫氣在物理與化學過程中釋放的能量,是一種來源廣泛、環保低碳、靈活高效、應用場景豐富的二次能源,被譽為21世紀的終極能源。以燃料電池為代表的氫能開發利用技術的重大突破,為實現零排放的能源利用提供重要解決方案。

碳中和政策下,氫氣需求量將越來越大。根據中國氫能聯盟預計,在2030年碳達峰情景下,我國氫氣的年需求量將達3715萬噸,在終端能源消費中佔比約為5%,可再生氫產量約500萬噸/年;在2060年碳中和情景下,我國氫氣的年需求量將增至1.3億噸左右,在終端能源消費中佔比約為20%,2020-2060年氫氣需求量CAGR35%。

根據國際氫能委員會預計,到2050年,氫能將承擔全球18%的能源終端需求,創造超過2.5萬億美元的市場價值,燃料電池汽車將佔據全球車輛的20%-25%,屆時氫能將成為與汽油、柴油並列的終端能源體系消費主體。

歐洲最近在能源危機的壓力下,似乎從氫能上找到了新的自救突破口。9月21日,歐盟委員會批準了至多52億歐元的公共資金用於氫項目,並表示此舉有望吸引私營部門再投資70億歐元。該項目是第二個歐洲共同利益重要項目(IPCEI),名為「IPCEI Hy2Use」。

歐委會強調,IPCEI預計將增加可再生和低碳氫的供應,從而減少歐洲對天然氣的依賴。該機構稱,預計不久的將來就會實施若幹個項目,各種大型電解槽預計在2024-2026年使用,一些創新技術將在2026-2027年部署,整個項目計劃於2036年完成,時間表因項目功能和所涉及的公司而異。

不僅歐洲加大對氫能的政策傾斜,國内對氫能的發展也是非常重視。今年3月份,發改委、能源局聯合印發《氫能產業發展中長期規劃(2021年—2035年)》提出,到2025年,燃料電池車輛保有量約5萬輛,部署建設一批加氫站。據能源局公佈的數據顯示,通過統籌推進加氫網絡建設,截至今年6月底全國已建成加氫站超過270座。

而地方也在積極響應頂層規劃設計,我們簡單梳理下地方上已出台的氫能政策。

比如,《山東省氫能產業發展工程行動方案》明確:到2025年,實現氫能產業規模超1000億元的突破,並推廣燃料電池汽車達1萬輛、建成加氫站100座。

《上海市氫能產業發展中長期規劃(2022—2035年)》提出,到2025年,建設各類加氫站70座左右,培育5—10家具有國際影響力的獨角獸企業,氫能產業鏈產業規模突破1000億元。

《北京市關於支持氫能產業發展的若幹政策措施(徵求意見稿)》提出,對開展小批量新技術新產品實際工況、環境、場景等測試驗證,按照測試投資額的不高於30%、單個項目不超過1000萬元的資金補貼;對新基建項目應用築基工程攻關產品清單内新技術新產品的,按照項目投資額的不高於30%、單個項目不超過3000萬元的資金補貼。

近期鼓勵綠氫發展的地方政策還包括:

7月27日,成都市經濟和信息化局發佈《成都制造「1+7」政策體系(徵求意見稿)》,支持電解水制氫納入全水電交易;

8月26日,上海市發改委發佈《關於支持中國(上海)自由貿易試驗區臨港新片區氫能產業高質量發展的若幹政策》,提出加快推動光伏制氫的示範應用,探索氫交易及綠氫交易、價格指數、溯源認證、氫儲能等參與電力市場和氫能碳減排的市場化交易機制。

今年以來,陝西、廣東、河北等地制氫項目紛紛落地,其中絕大多數是可再生能源制氫項目。8月至今,已有逾20個制氫項目開工或在建設中,其中主要為可再生能源制氫,數量較此前明顯增加。

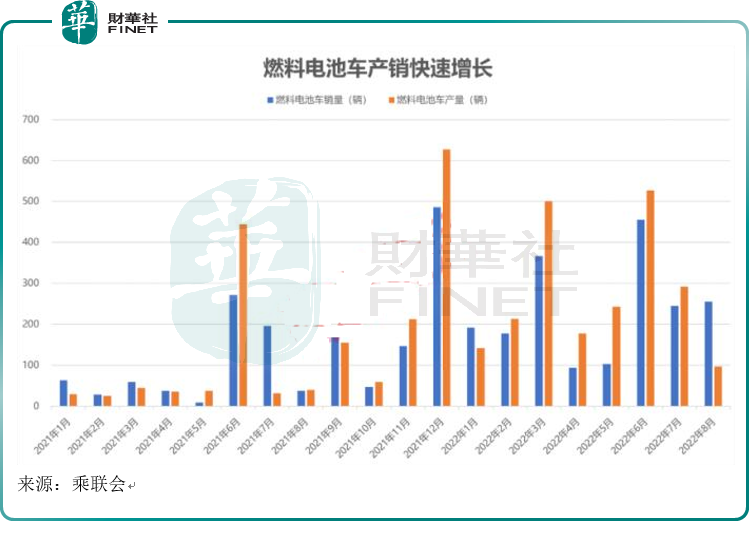

在多地政策扶持氫能產業的背景以及項目紛紛落地的背景下,燃料電池汽車銷量持續高增,行業快速發展。根據乘聯會數據,8月,燃料電池汽車產銷分别完成97輛和255輛,同比分别增長1.4倍和5.7倍。2022年1-8月,燃料電池汽車產銷均完成0.2萬輛,同比分别增長2倍和1.6倍。

根據節能與新能源汽車技術路線圖2.0以及中國中氫能聯盟預計,燃料電池車保有量在2025、2035年分别達到10萬輛、100萬輛。不過從目前產銷數據來看,據這個目標差距還較大。

氫能產業利好政策不斷,煤制氫項目取得新突破

煤炭作為舊能源,在節能減排的大目標下,是不符合政策方向的。但我國能源結構存在「富煤、貧油、少氣」的基本特徵。如何利用現有資源優勢,改舊能源為新能源,有效實現節能減排的目標?利用煤制氫技術可能是一個很好的選擇。

煤制氫是以煤炭為還原劑,水蒸氣為氧化劑,在高溫下將碳轉化為一氧化碳和氫氣為主的合成氣,經過淨化、一氧化碳轉化、提純等環節,生產出氫氣和合成氣。業界普遍認為,煤制氫是實現煤炭資源有效利用的重要途徑,體現了安全環保、技術成熟、價格低廉的競爭優勢。

中國的氫能源來源主要是煤炭。由於國内資源結構是以煤炭為主,煤制氫技術是目前國内主流的制氫技術。《中國氫能源及燃料電池產業白皮書》顯示,目前國内氫能主要來源於煤制氫,約佔我國氫產能64%,工業副產氣制氫佔21%,天然氣制氫佔14%,電解水制氫佔比不到2%。

而近日國内煤制氫項目獲重大突破。

9月19日,全球最大煤制氫變壓吸附裝置項目在陝西榆林正式投入運行,將有力助推我國煤炭清潔高效轉化。

這個煤制氫裝置採用了自主研發的大型化變壓吸附專利技術,以煤炭為原料,每年產氫總能力達35萬噸。作為煤炭資源高效清潔利用的重要手段,該技術對我國能源安全、社會經濟發展和生態環境改善意義重大。

該項目攻克了大型煤制氫裝置在工藝技術、設計制造等方面難題,實現了對國外技術的替代和超越,不僅搭建了由煤炭向石油化工產品轉化的橋梁,還有效實現了資源回收、污染治理和碳減排。

總而言之,煤制氫技術不僅有利於新能源的發展,也能合理利用我國的資源優勢,一舉兩得。

投資機會梳理

氫能行業發展如火如荼,近日氫能源概念股也有所異動。那麽可能存在哪些機會?

先梳理思路。

中信證券看好氫能產業化進程加速,展望2022下半年,其認為下半年產業鏈上有三大核心環節值得關注:交通領域氫能車產銷量的加速增長及應用的拓展,綠氫市場規模的壯大,以及燃料電池、IV型儲氫瓶等關鍵材料、裝備的國產化新突破。

在個股方面,近期的重要消息有:

9月2日,中國石化(600028.SH)發佈氫能中長期發展戰略規劃,加快打造中國第一氫能公司,遠期力爭成為世界領先氫能公司的發展目標。公司將按照「加氫引領、綠氫示範、雙輪驅動、助力減碳」的思路,聚焦氫能交通和綠氫煉化兩大領域,按照「油氣氫電服」一體化綜合能源服務的思路,積極穩妥推進加氫站網絡佈局,大力發展氫能一體化業務,引領氫能產業鏈高質量發展。規劃到2025年,公司建成加氫能力12萬噸/年左右,全力滿足消費終端加氫需求。

9月6日,東華能源(002221.SZ)發佈公告稱,其與中國核工業集團有限公司簽署戰略合作協議,協議有效期10年。雙方未來5年内預計投資超千億元共同打造零碳產業園,共同按照綠色能源重塑石化產業升級路徑,助力園區内的氫能產業具備世界級核心競爭力。

中核集團與東華能源還將聯合成立氫能聯盟,設立氫能研究院、中試裝置、主攻綠氫制備環節中的熱化學制氫技術路線,並研發氫氣的固態儲存材料和裝備。

9月13日,長城控股(長城汽車,601633.SH)與上海德龍鋼鐵集團有限公司(德龍集團)、天津立本能源科技有限公司(立本能源)正式簽署氫能生態全面戰略合作協議。重點圍繞三方氫能資源優勢,打造全球領先的氫能產業生態,共同推進氫能全產業鏈全面、深入合作,實現氫能清潔、低碳、高效發展。長城控股、長城汽車股份公司董事長魏建軍在簽約現場表示,此次簽約是深化長城氫能產業「制-儲-運-加-應用」一體化供應鏈生態的關鍵一環,三方合作將為國内新能源轉型及氫能市場應用提供更多可能性。

總結

氫能作為新能源重要分支之一,受到政策重視。煤制氫技術能有效利用我國煤炭富足的資源優勢,變舊能源為新能源,是不錯的技術路線。但也需指出,當前氫燃料電池的技術問題已經基本解決,但加氫站數量、氫能成本的問題,卻是影響這個新物種擴大覆蓋面的直接制約因素。氫能產業目前仍處於發展期,據產業人士預測,氫能真正大規模推廣可能尚需一定時間。那麽,當前氫能源板塊異動,是否意味著只是二級市場情緒炒作呢?

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享