美國6月通脹數據再刷新高,選擇哪種投資資產最為穩妥,成為全球投資者最為關心的事。

實際上,隨著全球通脹壓力及衰退風險不斷提升,不少投行、券商及知名投資人已經給出答案。

近期,全球最大對衝基金創始人達利歐(Ray Dalio)稱,在通貨膨脹嚴重影響實際回報的時期,投資者最好選擇房地產等實物資產;在券商中期策略報告及行業報告中,平安證券、民生證券、中國銀河證券等多家券商表示,看好後續房地產行業發展,仍有厚積薄發之勢可期。

在房地產行業獲看多的形勢之下,作為民營房企領軍者的碧桂園(02007.HK)成為國際大行及國内券商最為看好的内房股之一。

7月13日,在美國公佈創新高通脹數據的同時,匯豐發佈了買入内房股研究報告。這份給予維持「買入」評級的研究報告,指向的對象正是港股内房股龍頭碧桂園。

除此之外,在港股内房股板塊承壓下滑的大背景之下,碧桂園獲得看好的聲音越來越多。

龍頭估值魅力大增,大行一致性看好

短期負面情緒影響有限,擁抱龍頭成共識。

目前,房地產行業銷售回暖低於預期,美債市場復雜多變,疊加「斷貸」事件持續擾動,讓本就草木皆兵的内房股板塊,估值不斷下挫。隨著估值持續下行,碧桂園、萬科、華潤置地等龍頭内房股估值窪地的吸引力也被不斷放大。

匯豐在研究報告中指出,碧桂園近期股價疲軟,主要受「斷貸」事件、市場銷售預期不佳、美元高收益債券暴跌等行業性負面消息影響,並非受公司基本面產生的影響。某種層面上講,當前碧桂園股價下行存在被錯殺的情況。

需要投資者留意的是,隨著内房股板塊估值下行,碧桂園當期估值的魅力反而逐漸凸顯。

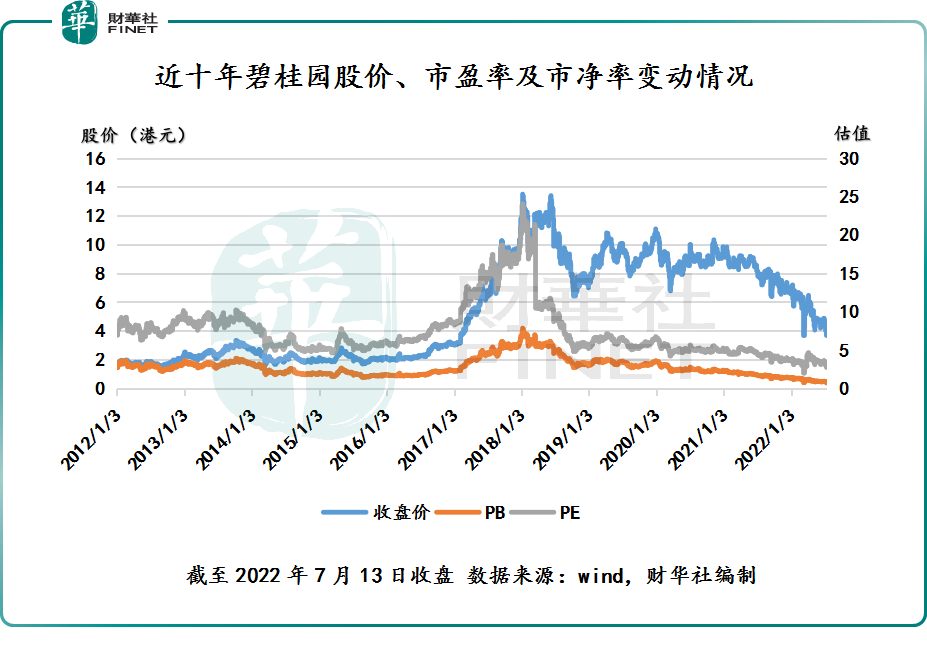

據Wind數據顯示,截至2022年7月13日收盤,碧桂園股價為3.67港元,處於近5年新低位置;市盈率(PE)為2.72倍,處於近十年的低位;市淨率更是跌破淨值1,報0.37倍,處於歷史新低位置。

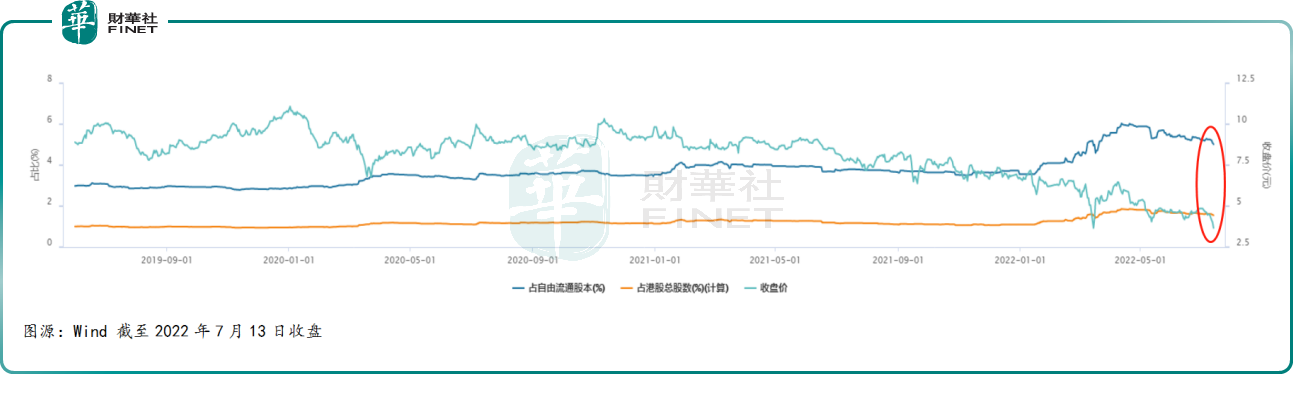

隨著碧桂園股價因内房股板塊拖累而下行,聰明的南下資金自然不會放過這個千載難逢的機會,紛紛逆流加倉。

據Wind數據顯示,截至7月13日收盤,滬深港通持股數佔流通股本及總股本比重分别為5.02%及1.55%,均處於2018年7月以來持股新高。

需要注意的是,大部分南向資金加倉碧桂園時間節點,都是在2022年,如下圖所示。換而言之,在全球通脹壓力及衰退風險加大、房地產行業復雜多變、大類資產行情劇烈波動的大背景之下,南向資金相信房地產龍頭碧桂園能給他們帶來可觀的投資回報。

除了估值外,對於南向資金為何逆市加倉碧桂園,或許在匯豐最新研究報告中能找到另一種答案。

匯豐表示,由於沒有針對公司的負面消息,以及2022年上半年優於行業的出色銷售表現,堅信碧桂園與其他陷入困境的民營企業相比,處於更好且領先的地位,有利於公司在後續復蘇的銷售和投資情緒獲益更多。

根據中指院數據顯示,2022年上半年,碧桂園繼續蟬聯中國房地產企業銷售額及銷售面積雙榜單第一的寶座。2022年上半年,碧桂園實現權益合同銷售額和銷售面積分别為1851億元和2348萬平米。其中,6月單月實現權益合約銷售金額約為345.2億元,環比增長20.21%,實現兩個月環比增長。

碧桂園成為現如今房地產行業中為數不多能錄得連續兩月環比上漲的民營房企:不僅銷售額繼續保持行業領跑,市場最為關心的銷售回款率,碧桂園同樣擁有出彩表現。

據中指院數據顯示,2022年1-4月,碧桂園回款率高達95%,繼續領跑全行業。這足以反映出,龍頭房企碧桂園強大的抗周期風險能力及穩增長韌性。

融資渠道多元,財務穩健,護城河穩固

如果說良好基本面及富有吸引力估值是碧桂園獲得投資者關注度重要驅動因素之一,那麽融資渠道多元和財務穩健,則是投資者選擇真金白銀加倉碧桂園的真正原因。

在房地產行業融資環境復雜多變形勢之下,碧桂園憑借穩健經營業績、良好債務結構及充裕現金儲備,成為金融機構、監管機構、券商及國際大行眼中優質民營龍頭房企,紛紛給予較高評價及認可。

在房企融資渠道受阻的情況下,碧桂園暢通地在境内外發行了公司債、供應鏈ABS、境外融資等多筆覆蓋不同場所、不同產品的直接融資,成為民營房企融資端的優等生。

以今年融資情況為例,今年3月,碧桂園先後獲得招商銀行和農業銀行的認可及支持,分别簽訂150億元和400億元戰略合作協議;5月,碧桂園成為國内首批發行附帶信用保護工具公司債的示範性民營房企,成功發行5億元公司債。

多元且通暢的融資渠道,也讓碧桂園債務結構更加穩健。截至2021年底,碧桂園現金儲備提升至1,813億元,利息覆蓋倍數提升至2.3倍,總借貸餘額下降至3179億元,淨負債率下降至45.4%。

可以預見,2022年上半年獲得金融機構及監管機構認可及支持的碧桂園,其資金實力及債務結構肯定會更上一層樓。碧桂園2022年上半年應對債務端更加遊刃有餘的表現,足以證明這一點。

今年6月,碧桂園又一次主動提前回購7月到期的6.83億美元票據,進一步優化了債務結構。據悉,該筆票據是碧桂園唯一一筆今年需兌付的美元債,除此之外碧桂園年内無到期美元債。

提前回購即將到期美債,一方面展現了公司強大資金實力,消除了年内投資者對内房股美債行情的擔憂;另一方面,進一步反映出公司應對債務的實力,更為公司穩健運營夯實了基礎。

截至發稿前,恰逢財富中文網發佈2022年《財富》中國500強榜單。

基本面良好,融資渠道多元,財務穩健,護城河穩固的碧桂園,毫無懸念的以民營龍頭房企之姿再度入選。據2022年《財富》中國500強榜單顯示,此次入榜中國財富500強的房企有44家。其中,碧桂園以5230.64億元的營收位列總榜單第23名,位列上榜房企前列。

據悉,這是碧桂園連續12年上榜《財富》中國500強榜單,排名更是從2010年入榜的150名提升至2022年23名,這不僅彰顯了碧桂園的可持續發展實力,亦反映民營龍頭房企強勁抗周期能力及韌性。

展望2022年,我國房地產政策環境持續寬松且力度不斷加大,以碧桂園為代表的龍頭房企銷售數據及融資環境正逐步改善,馬太效應亦逐步增強,投資者應該理性看待當前房地產行業負面情緒,無需過度悲觀。

據Wind數據顯示,截至2022年7月14日,前瞻預測(90天)投資評級中,碧桂園最新機構評級增持,目標價為7.88港元。大行方面,根據匯豐最新研究報告,該行維持碧桂園買入評級,目標價為5.90港元。

截至2022年7月14日收盤,碧桂園收盤價為3.62港元,較機構評級7.88港元及匯豐5.90港元目標價,尚有的提升空間分别為116.9%和63.4%。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享