香港股票市場即將迎來又一稀缺投資標的的回歸——中國最大的獨立財富管理服務供應商(在中國獨立高淨值財富管理服務市場佔有約21.5%的市場份額)諾亞控股,已在香港聯交所正式上市。

目前港股市場上純粹的財富管理服務供應商並不多,從北上資金熱追東方財富(300059.SZ)可以看出,海外資金對於國内優質財富管理服務商的需求十分殷切。

美聯儲及歐洲開始收緊貨幣政策,將增加資金成本,促使資金提升潛在回報,蘋果(AAPL.US)等美國科技股估值已偏高,且在成本上升和需求下降的預期下,收益及估值再增長的空間有限。

這正是國際資金紛紛關注起中國市場的原因,中國經濟增長保持穩健,更為重要的是新興市場的估值偏低,驅使已獲利及尋求更高回報的資金撤離歐美,而轉向發展動力強大的新興市場,尤其中國。近期華爾街大行已紛紛唱好中國。

中概股回港二次上市,也促使資金將注意力集中在港股市場。

一方面,許多中概股的主要運營地在内地,品牌已為中國投資者所熟悉,它們的回歸更能獲得投資者的認同,並進一步推廣品牌;另一方面,中概股回歸有望降低潛在的市場風險,釋除現有投資者的疑慮;互聯互通的深化,也有利於南下資金為所喜愛的上市企業投下信心一票。

今年以來已有多家中概股回港上市,但目前擁有雙重上市地位的中概股不多。雙重主要上市是指在兩個二級市場主要上市,同時滿足兩個市場的各項監管要求,可保持其相對獨立性,而且也更利於中概股進入滬深港股通。這也是今年以來多家已經回歸的中概股申請在港交所主要上市的原因。

諾亞控股回歸港股二次上市,顯示出合規性和前瞻性。在美股受貨幣政策影響而屢受打擊之際,港股和A股市場卻一枝獨秀,走出獨立行情,憑借其品牌實力和稀缺性,諾亞控股在港股的重要上市有望得到市場的高度評價。

另一方面,國内的個人收入水平逐步提高,財富管理需求大增,監管所帶來的行業合規化,都預示著合規、專業的財富管理服務大有可為,加上粵港澳大灣區在投資、金融等方面促進發展法規的推進,高端財富管理和資產管理服務業前景十分可觀。

在這樣的背景下,從美股回歸港股市場第二上市的中國領先高淨值財富管理服務供應商諾亞,為港股市場投資者帶來了期待。

獨立高淨值財富管理服務市場未來五年的增速將加快

高淨值財富管理服務是指主要向高淨值人士提供的投資咨詢服務,通常包括財務規劃、投後管理及其他金融服務。

一般而言,中國的高淨值財富管理服務市場有兩類服務提供商:金融機構的私人銀行部門(也就是俗稱的私行),以及獨立財富管理服務提供商。除此以外,還有自主投資的個人投資者。

近幾年,中國強勁的經濟發展帶動了家庭和私人財富的增長。弗若斯特沙利文的報告顯示,中國個人可投資金融資產由2016年的131.8萬億元人民幣,增加至2021年的224.8萬億元人民幣,並預計到2026年將達到316.4萬億元人民幣。

另一方面,互聯網的普及以及年輕富豪的增加,加上年輕世代對於財富管理的認識進一步加深,也帶動了財富管理市場的蓬勃發展。最近支付寶的95後理財報告就提到:95後買基金的年齡已比90後提前了5年,偏愛與機器人聊天,而且喜歡買基金,人均基金持有量達2.72支。

從這些細節都可以看出:年輕一代富豪與祖輩的理財方式或存在很大差異,祖輩和父輩可能更偏向於自主投資或是通過往來銀行的私行部門進行投資,而年輕富豪則更享受平台或專業化財富管理服務供應商的專業解決方案,因為後者能夠提供更多的選擇和更靈活的服務。

除此以外,樓市降溫,或促使以往以房地產投資為主的富豪思考其他提升投資回報的出路,再加上私募股權投資、中國資本市場對外資的逐步放開等等有利條件,或推動了對專業財富管理的需求。

在這樣的背景下,財富管理服務供應商(尤其獨立高淨值財富管理服務提供商)的未來增長有望提速。

弗若斯特沙利文的報告顯示,2021年至2026年,中國高淨值人士通過金融機構進行財富管理的市場價值復合年增幅或為10.5%,自主投資的復合年增幅或為10.1%,而通過獨立高淨值財富管理服務提供商進行投資的金融資產規模復合年增幅則有望達到13.3%,明顯跑赢私行渠道和自主投資,至6.9萬億元人民幣。

作為中國最大的高淨值和超高淨值客戶獨立財富管理服務供應商,諾亞將得益於細分行業的加快發展。按2021年總收入計,諾亞佔了高淨值財富管理服務市場大約21.5%的市場份額。

諾亞強大生態賦能業務發展,全球化戰略佈局獨具重要優勢

諾亞主要通過附屬公司和聯屬實體為客戶提供綜合金融服務,這包括財富管理、資產管理和其他業務。

財富管理業務方面,諾亞分銷生態系統合作夥伴以及其資產管理部門歌斐提供的多種投資產品,包括公募基金、私募證券基金以及其他產品,還提供投資者教育和信託服務,全面服務高端客戶,並能根據客戶的需求量身定制服務。

自2010年在紐交所上市以來,諾亞已經建立起一個由1,316名理財師組成的銷售隊伍,截至2021年12月末,累計募集量達到8,631億元人民幣,業務覆蓋内地84個城市,並在包括紐約、矽谷和新加坡等在内的主要高淨值人士所在城市設有多個辦公室。

資產管理業務方面,2010年在中國建立的品牌「歌斐」是其資產管理業務旗艦,提供專為客戶設計的專有和獨特投資組合,包括通過FOF(基金中的基金)母基金、專項基金及S基金進行的直接和聯合的私募股權投資、公開市場投資、房地產投資以及多策略和其他投資。

不僅投資於基金,歌斐還投資於具潛力的公司。截至2021年末,歌斐直接或間接投資於7000多家公司,其中有170多家成長為獨角獸公司,有400多家成長為上市公司。

這些都奠定了其行業領軍、市場龍頭的地位,並多次獲得《亞洲私人銀行家》、《亞洲貨幣》、《亞洲銀行家》等國際專業機構對其綜合實力的認可獎項,從而吸引越來越多的高淨值及超高淨值客戶。

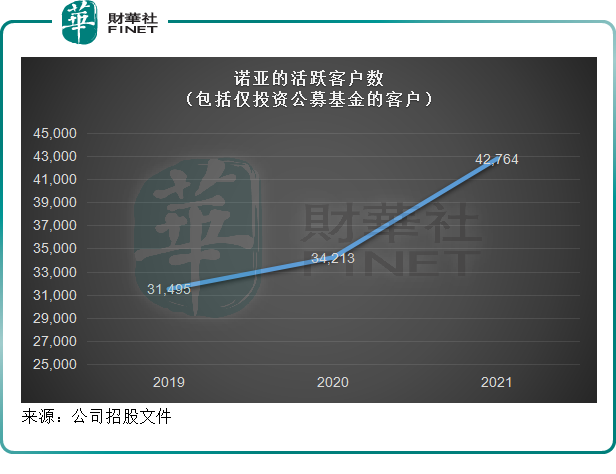

諾亞的活躍客戶總數(包括僅投資公募基金的客戶)由2019年的3.15萬名,增加至2021年的4.28萬名,復合年增幅達到16.5%,2021年的復購率更高達64.7%,高於行業的平均水平;最高級别黑卡客戶(資產配置存續規模超過5000萬人民幣)和鑽石卡客戶(資產配置存續規模超過千萬人民幣)於2021年分别按年增長了37.9%和13.9%。可見該公司的客戶忠誠度和客戶拓展能力優秀。

弗若斯特沙利文的報告顯示,諾亞是中國第一家在不同資產類别與頂級基金管理人和普通合夥人建立了獨特而強大生態系統的財富管理公司,這突顯出其產品的專業性、多樣性和收益可延續性。優秀的產品和渠道,為其奠定了服務品質和客戶組合擴張的基礎。

憑借超過17年的行業知識和自有數據庫,諾亞能將數字化核心與人性化服務相結合,實現由數字分析洞察支持的個性化客戶服務,提高其整體的服務模式和工作效率。

此外,在優秀領導層的帶領下,該公司能夠應對不斷變化的市場環境和把握機遇,在全球資本市場的颠簸中繼續保持健康的可持續發展。

2021年,該公司的淨收入同比增長29.86%,至42.93億元人民幣,股東應佔淨利潤則高達12.98億元人民幣,較疫情之前的2019年高出56.55%。

相較而言,美股表現最好的納斯達克指數2021年漲幅僅21.39%,港股指標恒生指數2021年跌幅為14.08%,A股指數上證和深證的2021年變幅分别為4.80%和2.67%,諾亞的收入及盈利表現明顯跑赢二級資本市場表現。

值得留意的是,諾亞控股自2012年一直致力於落實全球化戰略,建立和拓展在海外市場的影響力。已經與中國及全球知名的產品合作夥伴和投資合作夥伴建立廣泛的業務關系。其現有的海外業務和合作夥伴關系讓客戶能夠運用離岸資金把握海外投資機遇,這是許多國内理財服務提供商所欠缺的。

諾亞控股在重要的國際金融中心香港和擁有眾多創投企業的科技中心矽谷,都擁有堅固的市場地位。2020年,該公司在新加坡取得資本市場服務牌照及家族信託牌照,並計劃將新加坡業務發展為地區客戶服務、信託及記賬中心。2021年,歌斐取得證交所的投資顧問牌照,亦對iCapital Network進行戰略投資,這些都鞏固了其海外競爭力。

另一方面,立足於國内,諾亞控股為眾多内地富豪以及年輕的新晉富豪所青睐,而且已確立了品牌知名度,這成為其相對於西方理財服務供應商的重要優勢。

對外,擁有強大的海外拓展和發展能力;對内,擁有一流的品牌號召力,諾亞控股的行業龍頭地位不容置疑。

高度含金量值得把握

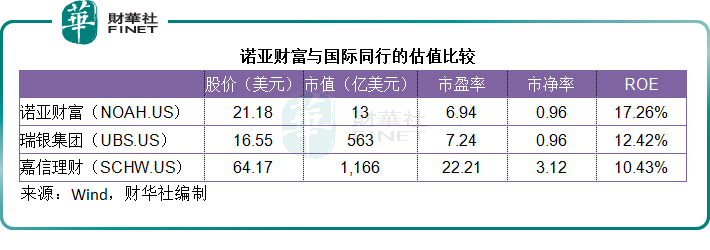

處於增長前景瑰麗的高淨值專業理財管理細分市場,並擁有領先優勢,諾亞當前在美股的估值卻並不高。

Wind的數據顯示,諾亞財富(NOAH.US)當前的市值只有12.7億美元(按股價21.18美元計算),預期市盈率僅5.68倍,市淨率則只有0.96倍。

相對而言,市淨率同為0.96倍的國際同行瑞銀集團(UBS.US),市盈率亦達到7.24倍(按股價16.55美元計算),但瑞銀集團的ROE只有12.42%,低於諾亞財富的17.26%(Wind數據)。

嘉信理財(SCHW.US)市盈率更高達22.21倍(按現價64.17美元計算),市淨率則達到3.12倍,ROE卻只有10.43%。

足證諾亞財富當下在美股市場具備的高度含金量價值。

值得注意的是,歐美的理財市場滲透率已處於極高水平,而中國高端人群的理財意識才剛剛被喚醒;另一方面,鼓勵創業、有利於中小企的優惠措施,以及完善A股及港股市場制度以創建良好融資環境的氛圍,均有利於國内創投活動,從而帶來越來越多的獨角獸以及不斷擴大的高收入人群。

隨著理財意識的上升,以及高收入人群的擴大,對專業財富管理服務的需求將會增加,在國内處於領先地位、在國外擁有巨大擴張能力的諾亞控股,將可受惠。

顯然,諾亞財富身處的市場要比歐美同行廣闊得多,發展潛力巨大。而憑借在國内的領先品牌,對國内高收入客戶的了解,與國内和國外合作夥伴的良好關系,諾亞財富處於更有利的位置,可把握中國高端理財需求高速發展的機遇。

當前北向和南向資金的互聯互通已越來越便利,港交所「通」業務的擴闊,包括回歸中概股加快進入南向通、ETF(交易所基金)向南下資金開放擴大等,均有利於中概股、中資股以及未在内地上市知名企業的流動性和股價表現。

考慮到南向資金對於港股優質標的的鍾愛以及財富管理行業的增長潛力,諾亞的上市值得期待。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享