種種跡象表明,美元霸權地位正在被動搖。儘管美元指數近期表現強勢,然而無論是美國經濟環境還是國際政治環境,都不足以支撐美元長期繼續走強。相反,在美聯儲史無前例的釋放流動性之後,美國內部的通脹與衰退並存的矛盾難以有效化解,同時疊加俄羅斯攪動全球能源市場體系,使得美國經濟衰退和信用衰退風險上升,這些都使得當前黃金的投資價值顯現,其中多家機構明確表示黃金有望開启新一輪牛市行情。

內憂外患,美國經濟衰退和信用衰退風險上升

長期來看,美元走勢的強弱與否跟美國經濟相對優勢和主權信用程度息息相關。

一方面,二季度以來美國經濟衰退風險上升。當地時間5月18日,美國三大股指全線收跌,其中,道指創2020年10月以來的最大跌幅,標普500指數創2020年6月以來的最大跌幅;納指創今年5月5日以來的最大跌幅。與此同時,用來衡量標準普爾500期權隱含波動率的VIX恐慌指數當日上升18.62%至30.96。

投資者對經濟增長前景和盈利壓力的擔憂,是引發美股再度大跌的主要原因,而衰退交易,逐漸成為5月以來的市場共識。

實際上,華爾街金融大佬們已經開始提示經濟衰退風險。近日,高盛CEO公開表示,該行的客戶正在為經濟增長放緩和資產價格下跌做準備,預計未來12至24個月美國經濟衰退的風險至少在30%。富國銀行CEO查理·沙夫同樣認為,美國“毫無疑問”會出現經濟衰退,而且衰退似乎難以避免。

此外,特斯拉首席執行官馬斯克也表達了類似的觀點,他認為美國經濟可能正處於一輪衰退之中,(經濟衰退)可能是一年,也可能是12-18個月。根據德意志銀行的相關資料,美國人對關鍵字“衰退”的谷歌搜索指數近期出現了大幅飆升。

金融大佬唱衰美國經濟並非沒有道理,美國巨頭公司的最新財報或業績展望確實印證了衰退風險。近日,零售巨頭沃爾瑪和塔吉特財報相繼不及預期,並且引發股價創下近35年來最大單日跌幅。業績不及預期的還有科技巨頭,從奈飛到臉書再到思科,糟糕的業績已經成為普遍現象。

另一方面,俄烏衝突使得美國信用風險上升。俄羅斯與烏克蘭之間的衝突,間接推動了“去美元化”進度,也使得美元霸權地位不再牢不可破。3月31日,俄羅斯總統普京簽署法令,要求包括歐盟國家在內的“不友好國家”使用盧布結算天然氣。

在能源需求面前,歐洲多國已開始繞開美元用盧布購買俄天然氣。據彭博社此前報道,目前已有20家歐洲公司在俄氣銀行開立帳戶,另有14家公司已要求提供開立此類帳戶的檔清單。值得一提的是,盧布匯率較俄烏衝突之前不跌反漲,這也體現出確實有資金在買入盧布。

黃金長期投資價值顯現,新一輪牛市行情值得期待

在全球局勢動荡不安的背景下,黃金的長期投資價值開始顯現,甚至有機構表示,“金價或將在未來1-2個月左右見底,開启新一輪牛市行情。”

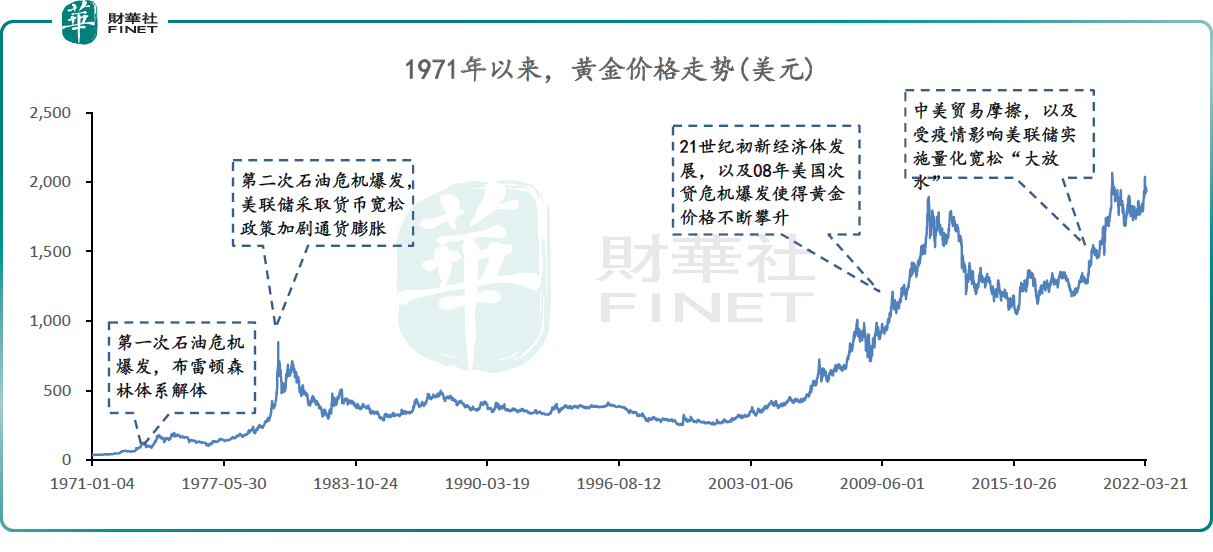

歷史上,黃金市場曾出現過兩輪超級牛市行情,其中1973-1980年間的第一輪牛市,黃金價格上漲幅度達到20倍;2000-2011年間的第二輪牛市,黃金價格上漲幅度也有7倍。2019年以來,黃金價格呈現出新一輪上漲行情,並且突破了第二輪行情的高點。

黃金第一輪大級別上漲行情,即1973-1980年間的黃金第一輪牛市。這一階段,尼克森政府宣佈停止美元兌換黃金,美元不再與黃金掛钩。黃金開始市場化交易,疊加第一次石油危機帶來全球性的通貨膨脹,美元指數明顯下降,實際利率大幅下跌,黃金價格迅速上漲到歷史高點。

期間,經過兩年調整之後,受兩伊戰爭影響,第二次石油危機爆發,加劇了美國通貨膨脹,CPI持續同比兩位數上漲,且美國彼時經濟發展緩慢,美國陷入滯脹。美聯儲採取降息、寬鬆貨幣政策,實際利率大幅下降,導致黃金價格快速上漲。這一階段,黃金價格從42美元/盎司漲到了850美元/盎司,區間漲幅達20倍左右。

黃金第二輪大級別上漲行情,即2000-2011年間的黃金第二輪牛市。這一階段,陸續爆發了一系列風險事件,互聯網泡沫、“911”恐怖襲擊、次貸危機與歐債危機等,驅動黃金發揮避險屬性,價格大幅度走高。同時,受這些危機影響,經濟持續下行,各國政府為挽救經濟採取了一系列貨幣寬鬆政策,實際利率不斷下降,美元信用受到衝擊,這些都使得金價處於長期上漲的階段,再次突破歷史新高,並且在12年間漲幅達到7倍左右。

當前,美國經濟正在經歷類似於上個世紀七十年代的滯漲期,而從歷史角度來看,美國70-80年代滯脹時期,黃金曾大幅跑贏金融資產。民生證券認為,目前全球通脹預期難見拐點,長短端期限利差的倒掛也反映了經濟衰退預期,美國經濟或將步入滯脹期,對標上世紀70-80年代美國,黃金或迎來趨勢性行情。

此外,在通脹環境下黃金的表現往往較強。根據世界黃金協會統計,在低通脹(<3%)的市場環境下,黃金的名義回報約為7.61%;在高通脹(>3%)的市場環境下,黃金的名義回報約為11.19%。

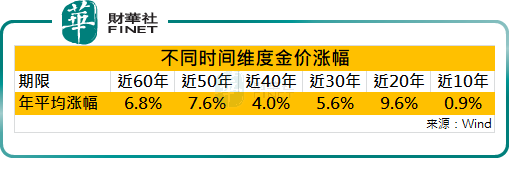

從另一個角度來看,黃金後市也存在一定的上漲動力。資料顯示,金價在過去60年年均上漲幅度6.8%,最近20年年均上漲幅度9.6%,但是最近十年年均漲幅僅0.9%。

反觀美國,自2020年3月疫情之後,其廣義貨幣供給M2出現跳升並持續維持高速增長,2020年3月份M2同比增速大幅提升至10.2此後增速繼續放大,直到2021年4月份之前M2同比增速均維持在20以上的歷史高水準。截至2021年12月底,美國廣義貨幣M2餘額為21.72萬億美元,自2020年3月的16.08萬億美元增加了5.64萬億美元,即美國疫情之後發行的貨幣總量約占歷史發行的貨幣總量的26。

通過對比不難發現,黃金價格的上漲幅度與同期美聯儲釋放的天量流動性相比嚴重滯後。即便與原油、天然氣、農產品等價格相比,黃金價格漲幅同樣滯後。

在此背景下,黃金市場獲得積極關注。民生證券認為,當下國際局勢緊張,俄烏衝突持續發酵,滯脹擔憂接力避險情緒,有望使得金價創出歷史新高;招商證券認為,全球經濟已經步入衰退階段,大宗商品價格階段性見頂回落,通脹壓力將持續緩解。金價或將在未來1-2個月左右見底,開启新一輪牛市行情。

黃金股彈性高於金價,關注金礦資源充沛的企業

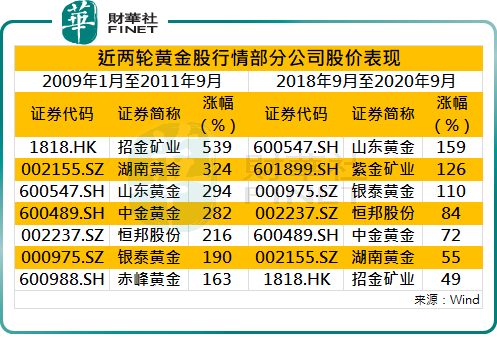

在黃金價格大幅上行的情況下,黃金股普遍有較大幅度上漲。例如,2009年-2011年之間,倫敦金現價格從721.5美元/盎司上漲到1900.2美元/盎司,漲幅達163.4%,在此期間內,招金礦業股價漲幅超過5倍,湖南黃金和山東黃金股價漲幅在3倍左右,中金黃金、恒邦股份股價漲幅超過2倍;2018年-2020年之間,倫敦金現價格從1182.7美元/盎司上漲到2063.1美元/盎司,漲幅為74.4%,在此期間內,山東黃金、紫金礦業和銀泰黃金等股價漲幅超過1倍。

此外,對黃金股公司業績彈性進行分析時,應重點關注礦產金產量占比,克金綜合成本、增產增儲規劃等關鍵資訊。由於礦山投資初始成本主要取決於礦山的資源稟賦,克金成本的波動相對于金價的趨勢性波動可忽略不計,因此金價的上升可直接帶來礦產金業務的增長,礦產金產量占比高的公司業績相對于金價的彈性也更大。

目前,A股及H股黃金開採公司大約有10家,其中紫金礦業(601899.SH;02899.HK)單市場市值最高,且是唯一一家市值千億級別的黃金股。

2021年以來,在金價高企和產能釋放的背景下,紫金礦業享受到了量價齊升,業績大幅增長,其中2022年一季度淨利潤增速超過143%,在業績高基數的條件下依然高增長。此外,公司2021年淨資產收益率升至24.57%的歷史高位,根據機構一致預測,公司目標價格較今日收盤價高出96.63%。

截至2021年,紫金礦業金礦資源量2372.9噸,儲量792.15噸,相當於中國金儲量(1927.37噸)的41.1%2021年全國礦產金產量258.09噸,公司礦產金47.5噸,相當於國內總量的18.40%。公司黃金資源量、儲量和產量分別排全球主要上市黃金企業的第9/11/12位,為世界黃金行業的重要參與者。

山東黃金(600547.SH;01787.HK)是國內市值第二大金礦股,A股最新總市值接近800億元。2021年受省內停產檢修影響礦產金產量24.8噸,較去年同期下降36%%,目前基本實現全面復工複產。

山東黃金擁有16座國內礦山和2座海外礦山2020年底黃金資源量954噸,其中國內資源量745噸,主要分佈在山東境內(占比約95%以上)海外阿根廷金礦209噸。2021年在完成了恒信黃金和卡蒂諾資源的收購、集團公司省內資產注入後,公司黃金資源量增加至1479噸,資源保有量排名國內第二,僅次於紫金礦業。

港股市場金礦開採涉及公司除了以上兩家公司外,還有招金礦業(01818.HK)和中國黃金國際(02099.HK),最新總市值分別為219億、96億,根據機構一致預測,公司目標價格較今日收盤價均有41%的空間。此外,A股上市的金礦開採股還有赤峰黃金(600988.SH)、銀泰黃金(000975.SZ)、湖南黃金(002155.SZ)、中金黃金(600489.SH)、恒邦股份(002237.SZ)和西部黃金(601069.SH)等,相關公司也不同程度的獲得了機構的關注。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享