近25年以來港股一共出現過八輪典型的熊市週期,以及2020年疫情導致的急跌。除2020年之外,過去港股熊市週期持續的時長是361個自然日/245個交易日,接近一年。

若將“熊市週期”定義為:1)恒指出現年線級別的下跌;2)最大回撤幅度超過25%;3)期間伴隨著主線事件影響以及一系列外生衝擊,那麼近25年以來港股市場一共出現過八輪典型的熊市週期。此外,2020年因新冠疫情導致的急跌雖不滿足時間要求,但在影響的層級和維度等方面也“不遑多讓”。

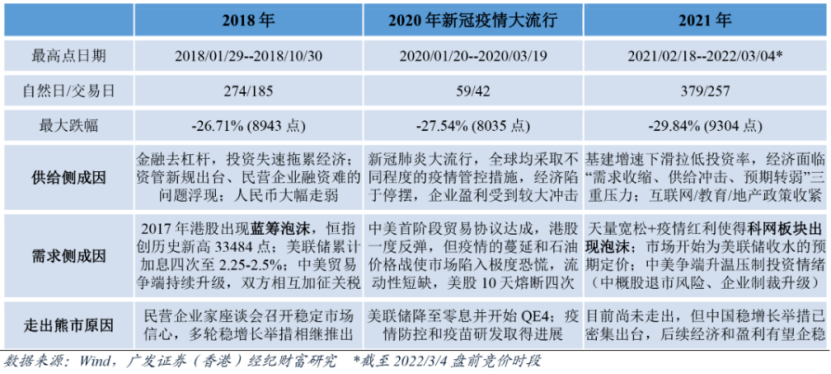

總的來看,除2020年外,過去港股熊市週期的時長大概是361個自然日/245個交易日(以下跌前的最高點和跌浪中的最低點測算),持續約一年時間。作為一個典型的離岸市場,香港在需求側層面(即流動性和風險偏好)與全球高度共振,這在1997年亞洲金融危機、2000年科網泡沫破裂、2008年金融危機、2011年歐債危機和2020年新冠疫情大流行等幾輪週期之中體現得尤為明顯,下跌壓力均是由外而內的傳導,而熊市的擺脫同樣有賴於發達經濟體央行採取的天量寬鬆舉措(1997除外)。

不過,近年來供給側層面的因素開始發揮更加重要的作用(包括中國宏觀經濟、中觀行業政策以及微觀企業盈利)。這主要是由於內地公司逐步成為港股上市的主體,使得兩地的聯繫愈發緊密。實際上,如果不考慮2020年的情況,近十年來港股的熊市週期大約每3-4年出現一次,與中國經濟增速放緩的時間點大致吻合,如2015、2018和2021年。在這三輪熊市週期中,投資率的下降成為了中國經濟重要的影響因素——如2015與2021地產系指標的全面回落,以及2018與2021基建增速的“硬著陸”。

由於目前投資仍是中國經濟增長的重要引擎以及內需的重要組成部分,影響著企業補庫存/去庫存的決策(庫存週期約為40個月),因此當投資率偏低之時,經濟往往都會出現失衡特徵,進而傳導到企業盈利和股票市場的表現上。“解鈴還須系鈴人”,縱觀此前數次走出熊市的過程,貨幣政策的放鬆是協助市場止跌反彈的助力,但投資企穩、經濟復蘇才是最終擺脫泥潭的關鍵。

此外,若將時間進一步前推,還能驗證一個香港坊間流傳的“都市傳奇”,即在每個十年裏都會出現一次大型股災,如1967年的香港暴動、1973年的“魚翅撈飯”泡沫破裂、1987年的全球黑色十月股災、1997、2008以及2020年。在這之中,既有美股十年大波動週期的影響傳導,又與朱格拉週期(衡量資本開支長週期)存在著吻合之處。事實上,在近三輪朱格拉週期發生轉變時,確實伴隨著規模較大的熊市出現:

(1)1990-1999年,歐美進行的新自由主義改革取得成效,逐步走出七八十年代的滯漲影響,貨幣政策趨於寬鬆,美國進入“新經濟”時代,聯邦基金利率最多下調375bps,推動互聯網資訊技術革命浪潮興起。此時的投資偏向於通縮交易,以輕資產為主,也使科網泡沫開始不斷累積。2000年,科網泡沫破裂,美股標普500指數跌去51%,恒生指數也跌超五成。

(2)2001年,中國入世後經濟的騰飛推動全球進入再通脹週期,疊加發達國家居民部門加杠杆,商品價格震盪向上,通脹中樞不斷走高,也助推煤炭、汽車、電力、銀行和鋼鐵等傳統板塊的表現(“五朵金花”)。恒指在2007年8-10月一度出現萬點暴漲,其後在年底見頂,並在2008年遭遇因次貸危機引發的全球金融海嘯,累計跌去67%。

(3)2010年以後,雖然全球經濟已經逐步走出金融危機的影響,且發達經濟體央行極力放水刺激,但增長中樞仍顯著下移,疊加中國出現大量過剩產能,商品價格震盪下行。在這一時期,移動互聯網迎來爆發式增長,通縮交易以及輕資產投資再次佔據主導地位,成長股顯著跑贏價值股。

(4)在2020年之前,發達國家經濟已盡顯頹勢,移動互聯網發展的紅利也逐步見頂——疫情的暴發大大加速了這一進程,甚至使科網企業再次出現估值泡沫。隨著疫情影響逐步消散,全球面臨資本開支週期共振的過程,製造業(如新能源產業鏈、晶片產業鏈)重新佔據產業的引領位置。此外,由於前期產能過剩問題得到解決、全球碳減排又推動供給收縮,使供需失衡的問題進一步凸顯,原材料與能源價格不斷飆漲,再通脹週期重現,貨幣決策當局被迫收緊銀根。在這個大背景下,成長板塊與價值板塊的“攻守形勢”也發生了轉換。然而,對比之前的數輪週期,轉換的過程往往不是一蹴而就的,可能會伴隨著“規模可觀”的熊市,來完成投資邏輯和大資金的切換。

因此,本輪港股自2021年以來開啟的熊市,可以認為是短週期中國經濟下行與長週期資本開支方向轉變“多期疊加”的產物。從量級上看,近25年來九輪熊市週期的最大回撤幅度介於27%-61%之間,平均為41%;最近三輪的幅度則均低於30%。不過,這主要是因為港股市場逐漸成熟、上市公司和參與者不斷增多、體量日趨龐大所造成的——看似下跌的幅度有所減小,但實際上累計蒸發的市值規模可能更加龐大。以本輪熊市為例,恒指的64只成分股從2021年高點至今已蒸發了將近12萬億港元的市值,高於2008年金融危機期間所有港股的損失(10.2萬億)。因此,本輪熊市的破壞力和影響量級已經相當可觀。

受美聯儲政策快速轉向以及俄烏局勢升溫影響,2月以來港股再度承壓。2022年3月4日,恒指開盤直接跌穿22000點,刷新自2020年3月疫情底以來的新低,也使本輪熊市的持續時長達到379個自然日/257個交易日,超越此前週期的平均水準。接近一萬點的調整幅度不僅完全消化了去年年初時過於樂觀的預期,而且計入了較為悲觀的情緒。

從短週期來看,2022年中國經濟企穩回升的邏輯並未因為遭受週邊的衝擊而改變,這也將成為後續港股的有力支撐——去年年底以來,決策層已開始著力佈局穩增長,解決投資率偏低的問題,央行也陸續進行降准和降息操作,寬鬆的決心和力度屬於近年少見。近期值得期待的還有內地貨幣政策進一步放鬆的前景,以及兩會可能出臺的更多提振經濟舉措。此外,若俄烏的衝突最終使美聯儲放慢加息和縮表節奏(鮑威爾已闡明傾向在3月加息25bps,而非此前市場擔憂的50bps),中國的貨幣政策反而可能還“因禍得福”,得到更大的施展空間,助推經濟企穩回升。

長週期來看,新興製造業逐漸取代互聯網業,成為新的引領產業的態勢將會持續推進。不過,這並不意味著科網板塊喪失投資價值:與2000年的情況不同,目前大型科網企業提供的服務已經成為了日常生活不可或缺的重要部分,也擁有比較成熟的盈利模式。此外,科網巨企的現金儲備豐沛,且經歷過市場機制的殘酷篩選、擁有優秀的人才和管理團隊,同樣也能承擔一部分“由軟到硬”的資本開支職能。

然而,目前科網板塊還在經歷“至暗時刻”:截至2022年3月4日盤前,恒生科技指數已經出現57%的回撤,持續創下新低,即便充分考慮到流動性緊縮、疫情紅利喪失、監管政策收緊重塑估值邏輯等因素,也可以認為科網股處於超跌狀態之中。近期財報季拉開序幕,已披露業績的科網股大多都能超出預期(如百度和嗶哩嗶哩,阿裏的虧損額也好於此前預估),但市場卻並未給予相應的獎賞。正相反,低迷的情緒還使市場容易對某些資訊作出過分解讀,面對謠言也“寧可信其有”、“先跌為敬”,即便得到澄清,股價也難以重回此前的位置。此外,如果俄烏戰事曠日持久,在全球對立氛圍加劇的背景下(拜登上任後的首份國情諮文再次提及“與中國競爭”),美國或將再次揮舞“長臂管轄”大棒,“逼迫”中國企業也加入到制裁俄羅斯的行列中——據彭博報導,美方已在醞釀對部分中國高科技企業施壓。

若果真如此,中美或再度面臨衝突升溫的風險,這也是港股這個離岸市場所“不能承受之重”。由於目前科網股已經在港股的生態系統中佔據了重要的位置(在恒指中的占比達到近三成),因此只有科網股企穩,港股才能真正擺脫這輪熊市週期。後續一來需要關注美聯儲政策和俄烏局勢的外溢影響,二來也需要正確認知和理解監管政策對行業長遠發展帶來的益處,逐步打消疑慮及悲觀心理,推動“情緒底”反轉。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享