2月份市場大幅調整,俄烏衝突可能成為通脹擔憂向增長擔憂轉化的催化劑。儘管俄烏局勢難以預測,經濟面臨多重風險,市場可能持續波動,但部分資產定價已經比較極限,一些風險收益較好的交易機會值得關注。中金公司建議做多中國股票、減配美國債券、謹慎追高油價、維持黃金敞口。

增長擔憂可能成為新的市場風險點:2月份以來,俄烏衝突升級,全球市場震盪,主要股指大跌,油價突破100美元,黃金美元走強,美債利率驟降。在《俄烏局勢如何影響全球市場》中,我們發現大多數地緣政治事件不會改變市場中長期趨勢,但俄烏衝突發生在高通脹背景下,具有一定特殊性,可能推動全球經濟基本面與政策面預期有所轉向:儘管商品價格大幅上漲、CPI大超預期,但是歐美央行不但沒有加速緊縮,反而開始釋放鴿派信號,美聯儲主席Powell表示傾向於3月份加息25bp而不是50bp。

圖表:俄烏衝突升級,石油價格突破100美元

資料來源:萬得資訊, 中金公司研究部

美國和歐洲貨幣緊縮預期同時降溫,市場預期美聯儲3月份加息50bp的概率基本清零,歐央行的首次加息時點預期由今年9月份推遲至2023年。央行在通脹高企時放緩貨幣緊縮節奏,看似違背常理,其實反映地緣衝突與經濟制裁可能加劇供應鏈矛盾,導致全球經濟的增長風險上升。2022年以來,通脹擔憂一直是市場交易的主線,海外央行貨幣緊縮、美債利率上行、股指波動增加,都是通脹預期升溫的結果。如果通脹高燒不退,生產成本持續提升,最終會在某個時點形成經濟增長壓力,俄烏衝突可能成為通脹擔憂向增長擔憂轉化的催化劑。

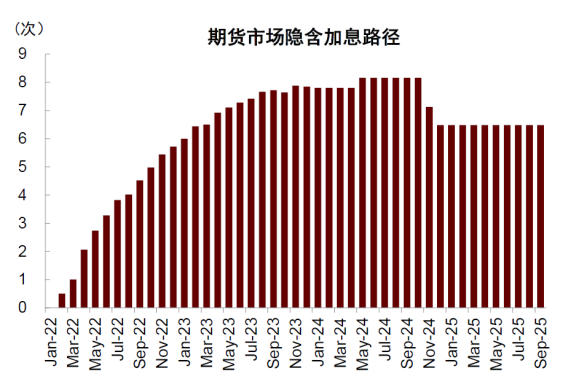

增長擔憂加深,導致海外央行面臨“兩難”困境:如果央行現在就放緩貨幣緊縮進度,雖然可以緩解當下的增長壓力和市場情緒,但控制通脹將更為困難,可能未來被迫採取更為激進的貨幣收緊,導致未來的增長風險上升。期貨市場預期美聯儲2024年開始降息,可能是未來增長風險抬升的反映。我們認為大部分國家仍處於經濟週期的復蘇階段,儘管受到地緣政治事件影響,增長壓力更可能在2023年以後凸顯,但市場可能提前交易增長擔憂。商品高漲形成通脹壓力,推高利率,壓低股指;通脹壓力衍生增長擔憂,同時壓低商品、利率、股指。通脹壓力與增長擔憂疊加,可能造成海外股指持續震盪,美債利率小幅上行,商品價格逐漸築頂。

圖表:期貨市場預期2024年美聯儲開始降息

資料來源:Bloomberg,中金公司研究部

圖表:大部分經濟體仍處於經濟週期的復蘇階段,今年的經濟增長壓力相對較小

資料來源:Bloomberg,Haver,中金公司研究部

2月份市場大幅調整,不僅反映市場預期轉化,也受到情緒驅動與交易因素影響。儘管俄烏局勢難以預測,經濟面臨多重風險,市場可能持續波動,但部分資產定價已經比較極限,一些風險收益較好的交易機會值得關注:

做多中國股票:經過幾個月的持續調整,中國股指估值已經偏低,市場情緒好轉時的上漲彈性更大,風險增大時的下行空間更小。2月份全球風險資產普遍下跌,A股震盪中小幅上行,可能反映估值韌性。

隨著 “穩增長”政策持續發力,經濟數據開始改善(信貸開門紅,PMI超預期),經濟增長可能逐漸由下行向企穩過渡(《如何交易中美政策週期》)。如果海外增長擔憂加深,中國增長企穩將進一步形成國內市場的相對優勢。2022年兩會將在3月4日-5日召開。複盤過去四屆兩會期間中國市場表現,我們發現兩會之後一個月內A股上漲概率較高。在政策著重強調“穩增長”的年份,A股表現更好。根據資產配置指標體系,信貸脈衝與風險溢價也分別提示未來3個月中國股指或有不錯表現,我們建議維持超配A股和港股,結構上在穩增長板塊和製造成長板塊間均衡配置。

減配美國債券:在大類資產配置2月報中,我們提示2月初美聯儲加息預期偏高,可能階段性降溫。隨著俄烏衝突升級,市場預期2022年美聯儲加息次數一度降至5次以下。目前加息預期處於相對低位,如果2月份CPI再超預期,或地緣政治風險下降,美聯儲也可能選擇在3月後某次FOMC會議上一次加息50bp,加息預期存在回升空間,可能推高美債利率。對於長端利率,期限溢價可能已經計入較多增長憂慮,但尚未對“縮表”充分定價。如果美聯儲在3月份FOMC會議對“縮表”的表述超預期,存在期限溢價階段性上行可能性。最近十年期利率一度降至1.7%,受到短期避險情緒與交易因素影響,大幅偏離均衡價格。根據“利率預期+期限溢價”模型,我們預測十年期美債利率上半年回升至2%以上,下半年升至2.1%。在當前市場點位,我們建議減配美債。

謹慎追高油價:受俄烏衝突和經濟制裁預期影響,石油等能源商品供給溢價大幅上漲,近月WTI期貨價格已升至114美元/桶。我們認為石油等能源商品短期仍有上升空間,但繼續追高的性價比可能已經不高。石油期貨的貼水已經達到最近40年最高點,定價已經比較極限,高位震盪概率增加:一方面,如果地緣政治風險邊際回落,或石油供給有所改善(OPEC、伊朗、北美葉岩油),可能造成價格回調。另一方面,如果石油供給短期沒有改善,油價繼續高企,可能導致經濟增長風險提前兌現,油價大漲之後開始大跌。

維持黃金敞口:在《2022年大類資產配置展望》中,我們建議把黃金作為2022年的組合對沖資產,建議標配。在基準情景下,美國長端真實利率上升,通脹得到控制,不利於黃金表現。但未來兩年經濟增長可能放緩,限制真實利率上升空間,對黃金壓制或許有限。在風險情景下,如果通脹大幅超預期或者增長大幅低於預期,黃金都可以對資產組合提供對沖。

(中金公司《大类资产配置月报:全球市场巨震后的风险与机会》)

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享