今年4月回港第二上市的一站式旅行平台攜程集團-S(09961.HK),現價距離招股價268.00港元已縮水近三成,在公佈了截至2021年9月30日止的第三季業績後,股價似有起色,究竟其基本面有沒有改善?

2021年第3季及前三季業績

攜程的收入主要來自酒店預訂、運輸票務、度假產品、商旅以及網絡廣告和金融服務等的其他業務,其中酒店預訂和運輸票務是主要的收入來源,佔總收入的一半以上。

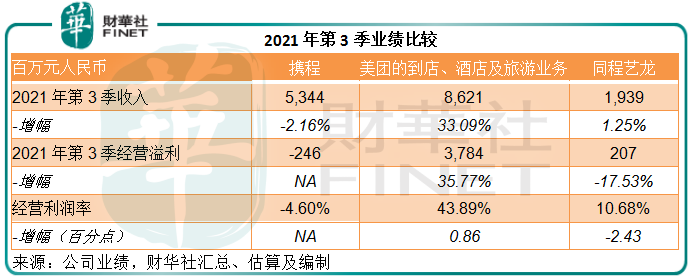

2021年第3季,攜程的酒店預訂及運輸票務業務收入同比下降11.50%及4.57%,至21.94億元(單位人民幣,下同)和18.17億元,抵消了度假產品、商旅及其他業務整體收入增幅23.50%,拖累該公司的季度收入淨額按年下降2.16%,至53.44億元。

所以,第3季經調整EBITDA按年下滑66.83%,至5.37億元;非會計準則淨利潤(即扣除公允值變動、以股代薪等非經營項目影響後的淨利潤)則按年下滑62.62%,至5.23億元。

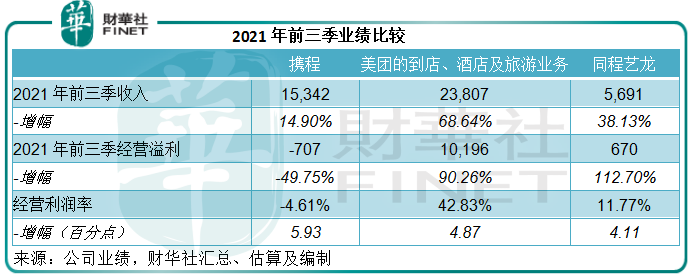

不過合並2021年前三季,得益於上半年的理想表現,攜程收入按年增長14.90%,至153.42億元;經調整EBITDA同比增長42.51%,至12.37億元;非會計準則淨利潤則扭虧為盈,錄得淨利潤10.47億元,相較上年同期為淨虧損19.76億元。

與同行比較

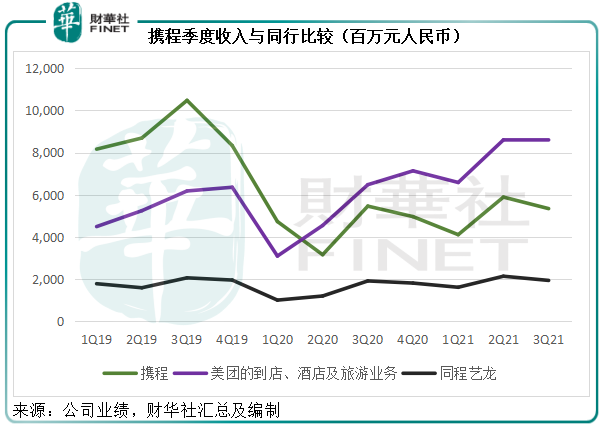

相對來說,攜程的收入增長表現遜色於同行。2021年第3季,美團(03690.HK)的到店、酒店及旅遊業務分部收入同比增長33.08%,至86.21億元,進一步與攜程拉開距離;攜程持有26.98%權益的同程藝龍(00780.HK)第3季收入同比增長1.30%,至19.39億元,主要得益於交通票務服務收入按年增長6.60%的帶動。

見下圖,在2020年第1季疫情期間,整個行業都陷入谷底。

但是在第2季之後隨著疫情受控,美團的到店業務迅速反彈,且逐步提高,2021年前三季收入已較疫情前2019年前三季高出49.56%;而攜程雖然有所回升,卻起伏不定,並未形成明顯的復蘇趨勢,今年前三季收入僅相當於疫情前2019年前三季合計收入規模的56.13%;同程藝龍則在2021年恢復疫情前水平,其今年前三季的合計收入已較2019年前三季高出3億以上。

由此可見,儘管攜程最新一季的業績表現較市場預期理想,但與同行相比明顯遜色。

2021年第3季,美團到店業務的分部經營利潤率為43.89%,經營利潤規模是其外賣業務的4.32倍,可以說是美團的利潤擔當。同程藝龍扣除銷售成本、服務開發支出、銷售和營銷開支以及行政開支後的經營溢利則為2.07億元,儘管較去年同期下降17.53%,仍為正數收益。而攜程於期内卻產生經營虧損,達2.46億元,相較上年同期為經營溢利7.9億元,被同行比了下去。

攜程的第3季毛利率其實不低,達到了77.11%,遠高於同程藝龍的73.88%,但攜程的經營開支相對規模很高,產品開發、銷售和營銷以及一般及行政開支佔收入的比重分别達到43.13%、23.76%和14.82%,合共為81.72%。相對來說,同程藝龍第3季的服務開發、銷售及營銷以及行政開支佔收入的比重分别為16.65%、40.58%和5.97%,合共為63.20%,較攜程低了近19個百分點。

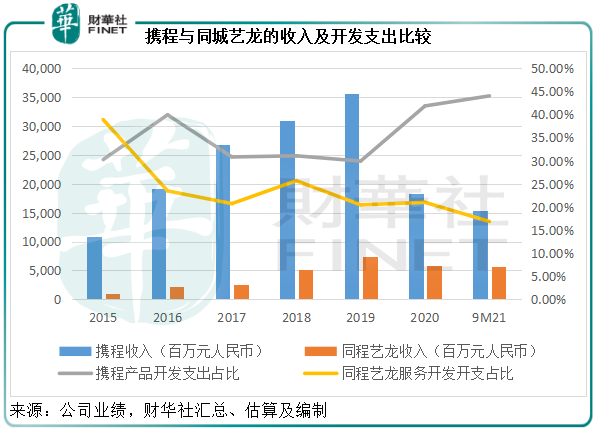

從以上的數據可見,產品開發是攜程最重要的支出。根據攜程的定義:產品開發成本主要包括開發生態合作夥伴網絡的開支,以及維持、監控和管理平台的支出。從下圖可見,開發支出的佔比因收入規模的收縮而上升,或意味著該支出較為固定,收入減少所以單位支出產生的收入下降。

但值得注意的是,在疫情之後,行業的競爭形勢已經發生變化,從上圖可見,美團的到店業務成功崛起,並超越攜程,連規模較小的同程藝龍也頗具韌性,迅速恢復到疫情前水平。面對這樣的競爭形勢,攜程恐怕未必能恢復到疫情之前的產品開發效率。

行業展望

2021年,國内外疫情反復,旅遊業並未恢復到疫情前的水平。從航空公司的數據可見,國際航班數量仍未回升,國内航班數量也僅相當於疫情前的一半左右,短期内旅遊業應難以回復到疫情前水平,其中出境遊受到的影響最嚴重。

不過相對於2020年的低基數,2021年的整體市場表現已有改善。艾瑞咨詢的數據顯示,2021年在線旅遊市場實現部分恢復性增長,全年交易規模或按年增長34.8%,至1.33萬億元。其中在線住宿市場和在線度假市場將成為增長主力軍,交易規模或分别按年增長35.6%和94.7%,至2303.3億元和1210.1億元;而在線出行市場或仍可維持大約29.6%的增幅,交易規模有望達到9793.7億元。

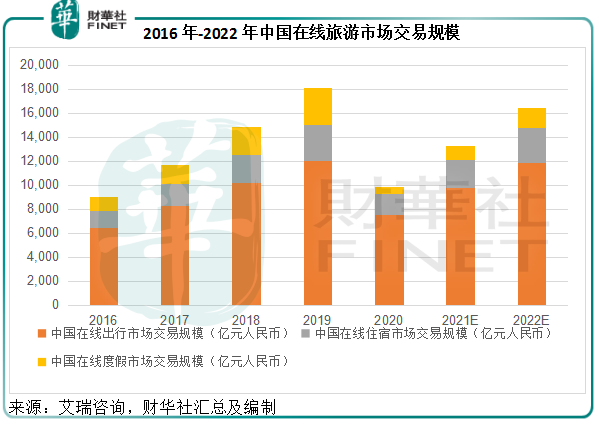

展望2022年,艾瑞咨詢預計,中國在線旅遊市場將在2021年的基礎上進一步復蘇,但從其數據來看,或仍未能追上疫情之前的水平。

該機構預計,2022年中國在線出行、在線住宿和在線度假市場交易規模或分别按年增長20.8%、26.2%和39.9%,至1.18萬億元、2906億元及1693.4億元,整體在線旅遊交規模或按年增長23.4%,至1.64萬億元,見下圖。

攜程2021年前三季的收入增幅只有14.90%,顯然遠低於艾瑞咨詢所估算的2021年增長水平(即34.8%)。作為一站式在線旅遊平台,攜程通過内容、平台服務等來吸流,最近其高級管理層也通過直播等新型營銷方式來推廣服務和品牌,嘗試新的營銷方式,效果待定。

美團則擁有大眾點評和自身服務生態圈的流量,而且由於其服務生態多元,社區活躍度高,其内容的競爭力不容小觑。

攜程為同程藝龍的第一大股東,而同程藝龍的第二大股東是持股21.98%的騰訊(00700.HK)。作為國内最大的社交平台,騰訊為同程藝龍提供流量入口,後者可在騰訊的服務生態下建立多元的流量渠道,這是其流量優勢。此外,在下沉市場的深耕也讓同程藝龍比攜程等後來進入者更具優勢。

所以就國内業務而言,攜程的競爭力未見得特别突出。不過其海外業務有望成為復蘇的重要驅動力。

攜程的全球品牌主要包括面向全球旅行者的在線旅行平台Trip.com以及全球旅行信息搜索公司天巡,後者為前者提供用戶流量,而前者提供的多元化產品和服務則加強天巡平台上的轉化,實現協同效應。

此外,攜程能提供更廣泛的全球服務,這應是其區别於美團等同行的優勢。截至2020年12月31日,攜程的平台提供超過120萬種全球住宿服務,涵蓋酒店、汽車旅館、度假村、住宅、公寓、民宿、招待所等,機票業務覆蓋200多個國家及地區超過2600個機場,能夠提供全球範圍内超過31萬種目的地内活動。

在疫情後歐美國家旅遊業恢復,攜程應可把握機遇實現實質性的增長。

此外,攜程的度假產品和商旅業務也較具競爭力,這兩項業務受到疫情影響而顯著收縮,但疫情之後,它的這些業務優勢應可得到體現。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享