最貴新股禾邁股份(688032.SH)的發行結果顯示,線上投資者的棄購數量達到65.14萬股,棄購額為3.63億元,而作為唯一的承銷商,中信證券(600030.SH,06030.HK)將需要按照「餘額包銷」的條款承包這些棄購的股票。

除了線上棄購的3.63億元外,中信證券還跟投20萬股禾邁股份,投資金額為1.12億元,跟投比例2%,並承諾股票限售期為上市之日起24個月。

換言之,中信證券於禾邁股份的持股敞口將達85.14萬股,按發行價計算持股價值為4.75億元。

禾邁股份只是一個縮影,棄購高不代表上市表現不振,最怕還是上市之後萎靡不振,那中信證券被硬塞的股份豈不是無利可圖?

中簽如中獎的好運不再

記得筆者剛入市時,正值牛市初顯,看到同道者每逢抽新股都異常興奮,遂求教,答曰:中簽率低、供不應求、沒有漲跌幅限制,所以在A股抽新股,中簽如中獎。

如今,再也不是懵懂少年,但對於A股逢新股必漲的邏輯愈加不理解:作為知情賣家,對於新上市公司的定價即使無法做到對己方百分百有利,也相距不遠,正所謂「只有買錯,沒有賣錯」,買家憑什麽覺得自己佔了便宜?

從古今中外的市場歷史表現可以看出,在股市大漲時,IPO活動異常頻密;相反,在熊市時,IPO活動也相應減少。這其實有經濟邏輯,在市好時,市場估值高,新股可以賣好價格,融資額也較高;市場估值下降,新股價格打折,融資額自然就沒有牛市時理想。

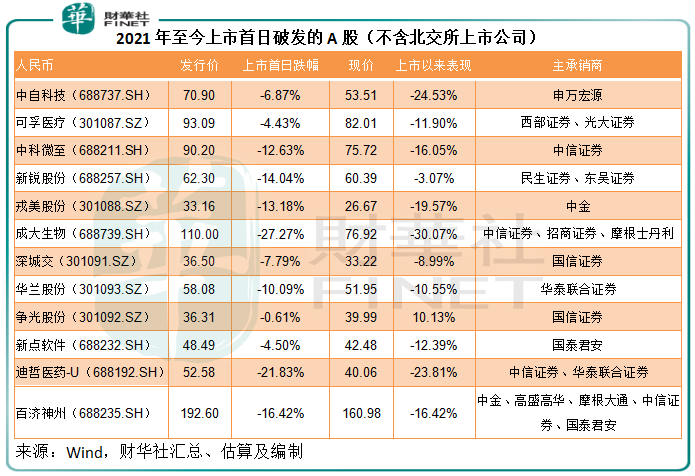

最近一個季度(2021年第4季),A股逢新股必漲的趨勢不再。就以最近三地上市的未盈利生物科技公司百濟神州(688235.SH)為例,在A股首日上市即跌破發行價。

筆者留意到,首日破發的新股最早見於今年10月的中自科技(688737.SH),上市當日下跌6.87%。自此之後,上市首日破發的新股陸續有來。

根據Wind的數據統計,今年第四季以來有85家新股(不含北交所,下同),其中首日破發的有12家公司,包括百濟神州。首日跌幅最大的要數中信證券、招商證券和摩根士丹利為主承銷商的成大生物(688739.SH),上市首日跌27.27%,到目前為止累計下跌30.07%,見下表。

從以上上市首日破發的匯總可以看出,中信證券作為主承銷商經手的、首日表現欠佳的IPO不少,自然有人擔心,破發潮來襲,新股不香,投行業務一哥中信證券還能不能無往不利?

中信證券的底氣

這個擔心完全沒有必要。

首先,中信證券在為禾邁等新上市公司提供主承銷商服務時能賺取豐厚的服務費收入。

以禾邁股份為例,這次首次公開發行募集資金總額為55.78億元,但需要支付發行費用合計1.72億元,相當於募資總額的3%,其中承銷及保薦費佔了大部分,達到1.42億元,佔了總募資額的2.54%,可見中信證券做的這單業務並非無利可圖。

其次,中信證券持有的禾邁股份就算上市時破發,也並非毫無價值,加上還有24個月禁售期,24個月後市場會怎樣變化尚為未知之數,無需在現階段就決定輸赢。

第三,中信證券履行合約,將業務做好,客戶的信任自然能為其帶來更多的業務,例如上市後的財務管理、投資管理、再融資業務等等,可為其帶來更多的業務收入。

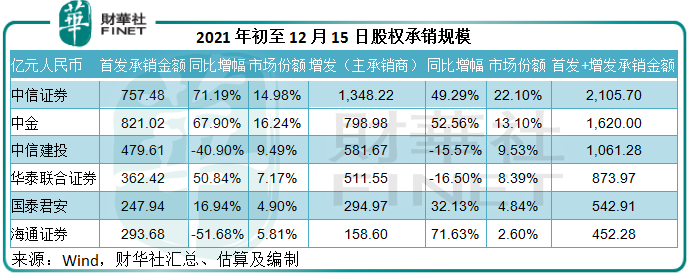

2021年初至12月15日(下同),首發承銷金額規模最大的是中金公司(601995.SH,03908.HK),達到821.02億元,同比增長67.90%,市場份額較去年提高了5.83個百分點,至16.24%;中信證券的首發承銷規模排名第二,但增速最強勁,同比增長71.19%,至757.48億元,市場份額提升了5.56個百分點,至14.98%。

不過,按股權首發和增發承銷金額計,中信證券的股權投行業務排名第一,因為增發規模最高,達到1348.22億元,同比增長49.29%,市場份額較上年同期提升了4.25個百分點,至22.1%,見下表。

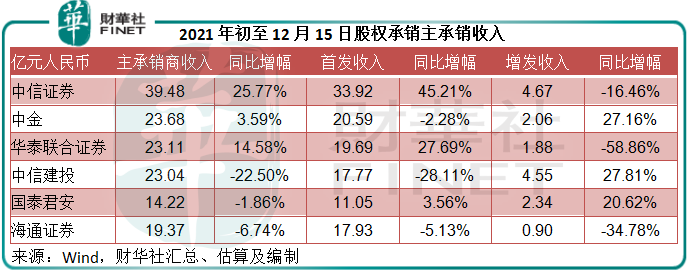

Wind的數據亦顯示,中信證券今年的主承銷商收入最高,同比增長25.77%,至39.48億元,其中首發收入同比增長45.21%,至33.92億元,見下表。

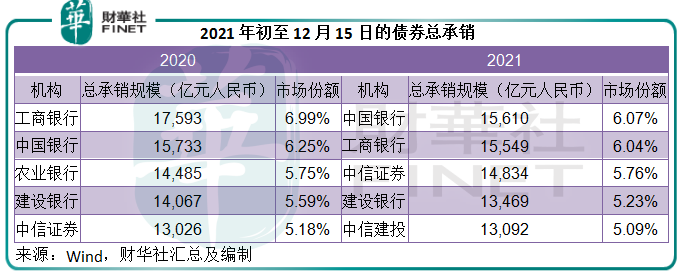

此外,中信證券今年還在以國有銀行佔據重要位置的債券總承銷市場中突圍而出。見下表,2020年時,中信證券的總承銷規模還排在四大行之後,到2021年,已躍升至第三位,僅次於中國銀行和工商銀行,而超越建設銀行和農業銀行,市場份額也提升了0.58個百分點,至5.76%。

可見,中信證券的投行業務在2021年表現不賴。

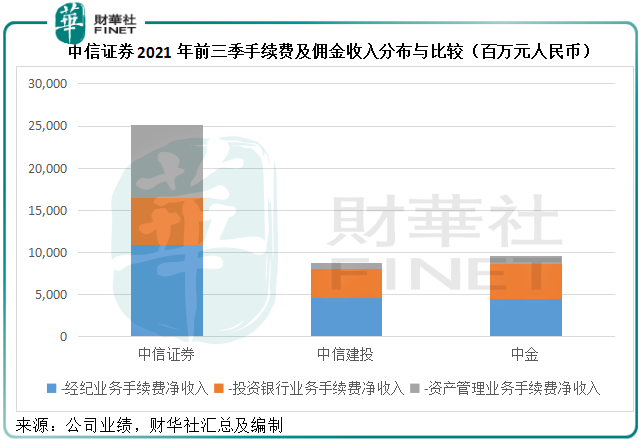

事實上,投行業務的手續費收入僅佔中信證券這樣的綜合金融服務機構收入的小部分。2021年前三季,中信證券的投資銀行業務手續費收入同比增長25.63%,至56.44億元,增幅和規模都小於經紀業務和資產管理業務,見下圖。

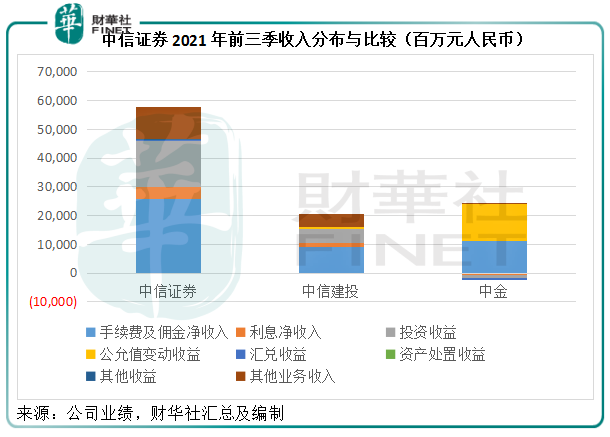

而手續費收入僅佔中信證券整體收入不到一半,2021年前三季的佔比為44.28%,見下表,除了手續費收入外,投資收益、其他業務收益等都是中信證券非常重要的收入構成。

從上圖可以看到,中信證券這樣的綜合性券商,除了投行業務之外,還提供非常多元的金融服務。包銷的股份有太多出路,例如用於自營股票投資業務、資管產品、資產置換安排等,另外,如果沒有特别條件規限,可用於融券以賺取利息收入。而且由於券商觸達的機構客戶較多,更容易找到買家接手……總之,能夠產生利潤的方式太多,這正是中信證券的底氣。

所以,爭取到一個投行客戶只是一個開端,中信證券還能提供更多後續服務,賺取更多服務費、收入和利潤,而且還能取得潛在的投資回報,完全是一宗一本萬利的好生意。

總結

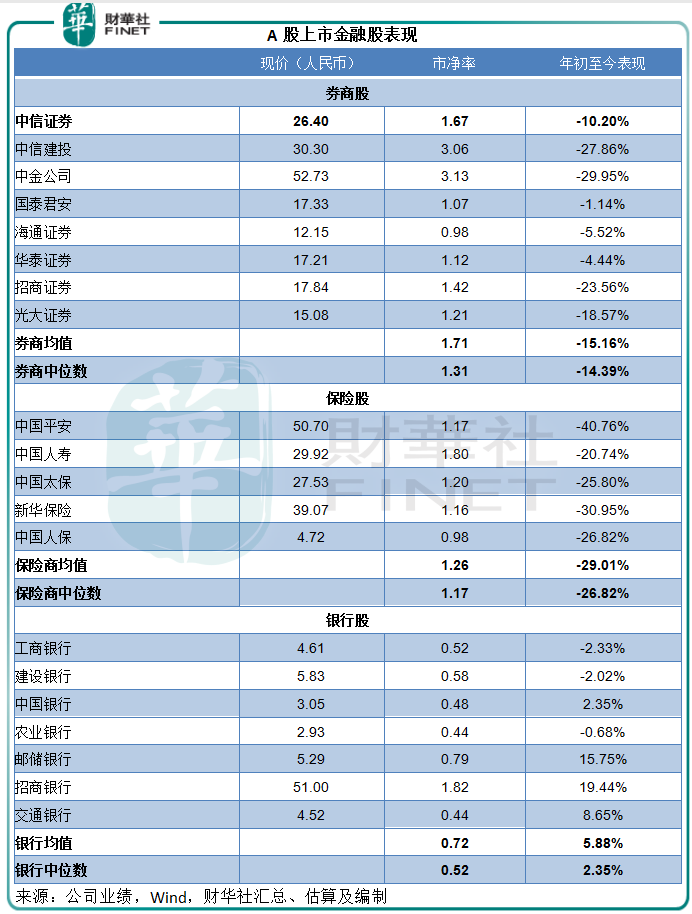

然而,儘管A股市場上的券商股年初至今已有較大的跌幅,但與其他同樣受壓的金融股相比,券商股的估值未見得有折讓,見下圖。

保險股和上規模銀行股的市淨率均值分别只有1.26倍和0.72倍,遠低於券商股的1.71倍。中信證券的1.67倍市淨率處於券商股的中等偏下水平,但高於銀行股和保險股。

降準等利好應有利於金融服務企業的前景,只是在這個並不討喜、沒有故事可講的賽道,投資者要非常耐心才能看到成果。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享