要問11月哪只股票的出鏡率最高,隆基股份一定能拿到一個提名。

先是月初股價創下歷史新高,而後貨物在美國暫扣,又被荷蘭發佈禁令。前幾日,工廠又傳來起火的消息,在11月最後一天,更是宣佈了矽片降價。

11月30日,隆基官網調整了單晶矽片的官方報價:158.75mm矽片由5.53元/片調整至5.12元/片,下調0.41元,降幅7.4%;166mm矽片由5.73元/片調整至5.32元/片,下調0.41元,降幅7.2%;182mm矽片由6.87元/片調整至6.2元/片,下調0.67元/片,降幅9.8%。

不過,作為光伏龍頭,隆基股份降價對於市場産生了不小的影響。不少投資者認為矽片庫存太高,出貨難度增大,降價是迫不得已的手段,進而産生了恐慌情緒,這也切實反應到了隆基的股價上。

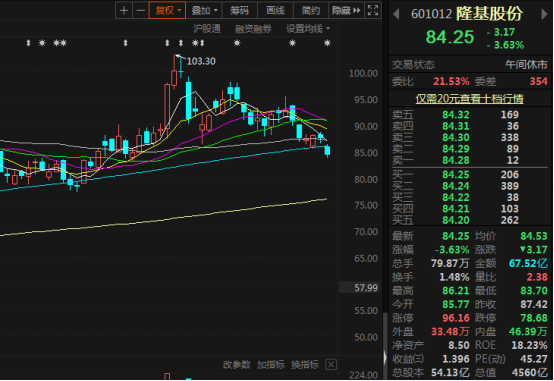

12月1日看盤,隆基股份跳水低開,股價一度走低,盤中跌幅超過了4%。截至午間休市,報價84.25元/股,跌幅達3.63%。

矽片降價是好是壞?

作為矽片巨頭之一,隆基股份的降價對市場産生影響是必然的。一般而言,矽片價格下降將有利於組件企業的利潤,不過在矽料價格持續高企之時,對純矽片企業則會産生較大壓力。

但是,本次調價後,下遊不少環節可以松一口氣,對光伏産業鏈整體發展是利好。對於隆基這類一體化企業的影響則要做具體分析。

矽料價格缺乏上行動力

對於隆基股份來說,目前最大的壓力來自於矽料。

去年至今,矽料價格從8萬元/噸上漲到20萬元/噸以上,漲幅約260%,而矽片價格漲幅在70%左右。現在矽片再次降價,對於企業來說毛利率將受到較大影響。

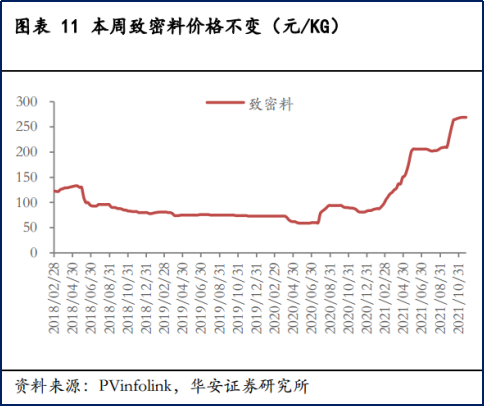

價格方面,據華安證券研報,目前矽料價格繼續維持在269元/kg。

從目前的矽料形勢來看,11月各主要矽料長單基本簽完,而下遊各環節價格開始出現松動,這種的情況下也是進一步對矽料價格上漲形成了一定壓力。未來,隨著新産能投放,矽料價格繼續上漲的動力愈發缺少,更高的價格缺乏支撐。

矽片淡季降價搶佔市場

而後,是下遊需求端。

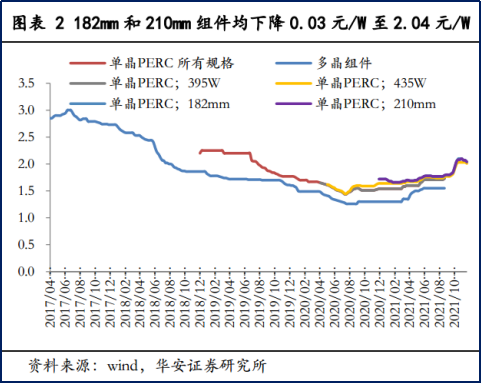

目前,光伏組件價格已經開始下降,其中182mm和210mm組件在上周均下降0.03元/W至2.04元/W,其餘型號的組件價格也在近期有不同幅度的下調。組件價格下降向上遊傳導促使矽片價格下降,進一步也將影響到更上遊的矽料價格。

有光伏企業人士稱,由於今年上遊價格上漲得太多,導致組件環節承受很大壓力,直接影響了今年四季度光伏的裝機速度,“三季度不少組件企業開工率維持在5成左右,而下遊電站並網更少,不少電站直接停工,這樣的反向傳導讓矽片企業降價是必然。”

目前光伏制造端增長太兇,而光伏裝機季節性強,此時降價並不意外。而對於隆基這樣的大型矽片生産,由於下遊需求降低,如矽片繼續加工,到組件後降價也不好出貨,通過矽片直接大幅度降價來刺激出貨或許來得更直接。

龍頭降價促使行業洗牌

短期内,矽料價格會保持高位,下遊矽片廠商利潤承壓,類似隆基的龍頭廠商可以通過降價保障市場佔有率,而産能落後及高成本廠商則會迅速出清。

值得注意的是,在此輪降價中,隆基182mm矽片降價幅度最大,接近10%,而厚度也由170μm下調到了165μm,下跌幅度包含著對不同厚度矽片價格的體現。這證明矽片正在朝著更薄的規格切換,有利於降低矽耗和矽片成本,同時也能夠加速落後産能出清,減少終端競爭烈度。

因此,矽片降價,會使得隆基股份短期利潤承壓,但也同步消化了庫存,搶佔了市場。隨著明年裝機熱潮來臨,隆基股份也將因此輪降價而受益。可以看出,隆基這次的降價行為,也是促使行業洗牌的第一張多米諾骨牌。

價格戰或將開啓,引導産業鏈規範化

事實上,隆基的降價,並不是矽片在11月份的首次降價,在11月24日,PVInfolink數據顯示,單晶矽片(182mm/170μm)的每片成交均價跌至6.40元,下跌了0.47元,跌幅達到6.8%。

多家光伏企業人士表示,價格下降將會是趨勢,隆基的官網調價其實已經是滯後更新了。

當産能出現過剩時,制造業普遍的競爭方式是通過價格戰搶佔市場,矽片環節同樣也不會例外。明年矽片環節降價或許已經不可避免。如明年下半年供給量過大,價格戰將會出現,到那時矽片價格降幅會比較大。

光伏企業人士翟希認為,明年光伏的全球裝機量將會突破200GW,但是上遊的擴産已經嚴重超過裝機量的需求,“單從矽片環節來看,從今年以來擴産的,以及提前鎖定量的産能,大部分將會在2022年下半年以及2023年釋放,矽片的價格將會繼續下調。”

降價,往往會引發價格戰,看起來可能會導致利潤降低,業績受損,股價下行;但適度的價格戰,其實也會有利於激發行業活力,有利於釋放需求,也會對産業鏈價格趨勢起到引導作用。

裝機熱潮仍在,行業有望加速

隨各主要國家地區及中國明確碳中和目標及政策逐步推進,全球光伏行業呈現高景氣度。

根據中國光伏行業協會預計,2025 年全球光伏新增裝機將達到 330GW,較 2020 年行業復合增長率達到 20%;中金公司研報則給出了更為樂觀的預計,認為2021-2025年全球光伏新增裝機年復合增長率或接近30%。

國金證券認為,按照本次隆基矽片調價幅度,對應組件端成本下降7-8分/W,預計將有大量項目進入“可裝機”成本區間,有效激發年底搶裝需求,全年國内/全球裝機達到50-60/160 GW確定性提升,邊際利好逆變器及電站EPC業務的全年收入/利潤兌現。

接下來的劇情可能就是反向傳導使得矽料降價,然後組件降價,進而延伸到逆變器等環節,與此同時,可能促使裝機量上升,以量補價,從而利好整個光伏行業。

招商證券此前也曾發佈研報稱,在“雙碳”目標的大背景下,光伏技術多綫開展,從屋頂分佈式發電到光伏幕牆都可能受益;從屋頂分佈式發電到光伏建築一體化(BIPV),相關業務有望加速發展。

〖 證券之星資訊 〗

本文不構成投資建議,股市有風險,投資需謹慎。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享