10月12日,海天味業(603288.SH)發佈公告稱,經公司研究決定,對醬油、蚝油、醬料等部分產品的出廠價格進行調整,主要產品調整幅度為3%至7%不等,新價格執行於2021年10月25日開始實施。

理由則是鑒於各主要原材物料、運輸、能源等成本持續上漲,為了更好地向消費者提供優質產品和服務,促進市場的可持續發展。

10月13日,該公司的股價(以下均指前復權)在高開2.63%後遭遇回落,盤中更是一度下跌2.63%。截至收盤,海天味業最終微跌0.39%,報收113.55元/股,最新總市值為4783.38億元。

旗下產品漲價通常被認為是利好消息,會刺激股價上漲,為何海天味業卻不漲反跌?

股價累漲30%後漲價傳聞成真

其實早在9月下旬,就有傳聞說海天味業或針對醬油、蚝油等部分產品進行提價。

或是受此消息的刺激,該公司的股價迎來了一波明顯的上漲。

9月26日,海天味業發佈澄清公告稱,由於今年以來各主要原材物料、運輸、能源等成本持續大幅上漲,給公司的經營帶來了一定的挑戰,近期公司正在評估是否對產品價格進行調整,但調價計劃尚未最終確定。

而在公告發佈後,該公司的股價依然在上漲,截至現在已經累漲超過30%。

總的來看,在發佈漲價消息後,海天味業不漲反跌在一定程度上或許也是因為此前股價大漲已經比較充分地反映了產品漲價的預期。

此次漲價更像是無奈之舉

據悉,海天味業此前分别在2010年12月、2012年7-9月、2014年11月與2016年12月對公司的產品進行提價,提價周期在1-3年左右。此後由於疫情影響等因素,海天味業沒有新的提價舉動,直至此次。

然而,相較於需求拉動型提價而言,海天味業此次成本推動型提價更像是無奈之舉。

東莞證券研報披露,與2020年初相比,大豆、豆粕、玻璃目前的價格分别增長34.32%、30.69%與64.66%,主要原材料價格均處於近五年高位水平。

此外,運輸、能源、瓦楞紙等成本也在持續上漲。

成本持續上漲的結果就是海天味業的業績承壓。

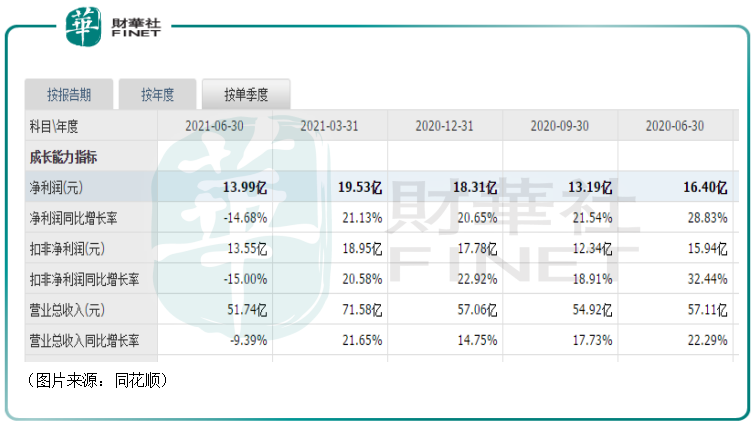

數據顯示,2021年上半年,該公司實現營收123.32億元,同比增長6.36%,實現歸母淨利潤33.53億元,同比增長3.07%。而自2014年上市以來,海天味業的營收增速在大多數年份都要超過15%,歸母淨利潤增速基本都在20%以上。

從單季度來看,2021年第二季度實現營收51.74億元,同比下降9.39%,實現歸母淨利潤13.99億元,同比下降14.68%。

不難發現,相較於去年同期,海天味業今年上半年的業績增速表現不佳,尤其是今年二季度的業績增速為負數更是比較罕見的情況。

在業績承壓的情況下,海天味業的股價在今年年初達到上市以來的巅峰之後,也是迎來了漫長的下跌期。

提價對業績的影響具有不確定性

值得一提的是,為了對衝成本上漲帶來的影響,海天味業進行了提價,但是該公司也在公告中強調此次部分產品調價可能對市場銷售有一定的影響,因此調價對公司未來業績的影響具有不確定性。

之所以這樣說主要有兩方面的原因。

一方面,宏觀消費復蘇放緩,偶發疫情對餐飲造成負面影響,再加上傳統渠道受小區團購等新渠道衝擊,銷貨速度放緩,兩者共同導致了大多數快消品公司2021年上半年的銷售數據都比較難看,有點「賣不動」的感覺。

除了海天味業外,包括中炬高新、恒順醋業、涪陵榨菜在内的不少公司均是如此,今年上半年的業績增速也都有下滑。

因此,在上述大背景下,這種成本推動型的提價策略有可能會進一步影響相關產品的銷量。

另一方面,在海天味業的核心產品醬油領域,在市場定位方面,千禾味業在中國超高端醬油市場中保持較高的市場佔有率,2015年至2020年佔有率維持在30%左右,不過目前消費者對於超高端產品價格的接受程度不算太高。

而加加、中炬和海天則快速發展中低端產品種類,以高SKU(庫存量單位)佔領中低端醬油市場。

一般來說,相較於高端產品的用戶而言,中低端產品的用戶對於提價這件事要敏感一些。而調味品領域的競爭者不少,競爭比較激烈,替代品也多。因此,主攻中低端產品的海天味業率先提價或許也會導致一部分用戶轉而改用競爭對手的產品。

其實說白了漲價或許會影響銷量,但是最終影響程度有多大則很難說。價格和銷量又都會對公司的業績產生影響,因此提價對業績的影響具有不確定性。

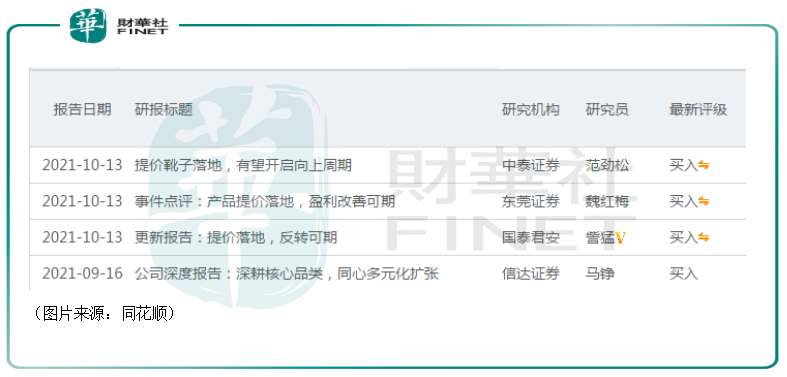

不過,從目前的情況來看,在海天味業宣佈提價後,中泰證券、東莞證券、國泰君安的研究人員均表示了對提價策略的看好,給予的最新評級均是「買入」。

海天味業引發新一輪提價潮?

值得注意的是,在多重因素的影響下,各家調味品公司在2021年都過得比較慘淡,海天味業率先漲價或許也是業内期待已久的。

方正證券在最新研報中指出,調味品提價預期催化板塊情緒。去年下半年開始,調味品原材料中大豆以及包材等成本上漲明顯,企業與渠道利潤承壓較為嚴重,提價呼聲較多。提價對於企業來說,經銷商提前限貨+提價消息致終端囤貨意願增加,有助於經銷商加快去庫存進度。而且提價可一定程度上緩解成本壓力,重新梳理渠道利潤分配體係,提升渠道利潤。

而行業地位高低也決定了提價權的歸屬,目前來說,海天味業無疑是行業内擁有強定價權的企業,其餘調味品企業大多扮演跟隨者的角色。

據悉,上一輪調味品普遍漲價就是由海天味業帶領的。2016年12月底,海天味業對90%左右產品直接提價5%-6%,隨後中炬高新在2017年3月對旗下美味鮮及廚邦產品進行整體提價,提價幅度在5%-6%,千禾味業在2017年4月對部分產品直接提價,幅度在8%-10%。

從歷史來看,在海天味業宣佈提價後,其餘品牌會過一段時間跟進,此次是否依然會如此,還有待時間驗證。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享