10月13日,粵電力A(000539.SZ)股價跌幅10.04%,報4.21元,一字跌停,最新總市值221億元。

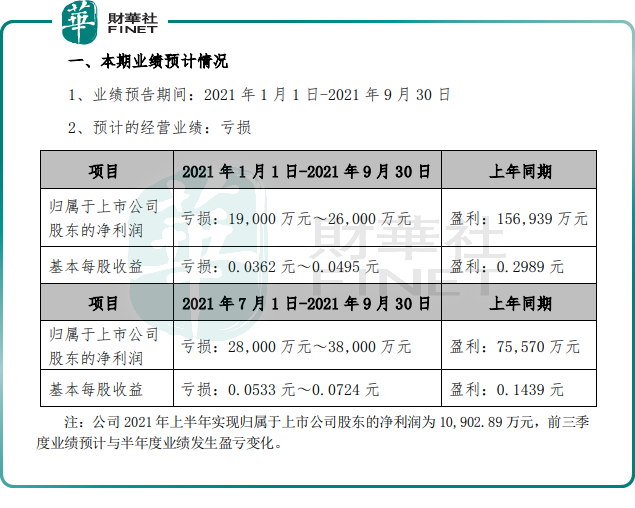

10月12日,粵電力A公告披露,預計2021年前三季度歸屬於上市公司股東的淨利潤虧損1.9億元至2.6億元。

01越發電越虧損?

據粵電力A披露,預計2021年前三季度歸屬於上市公司股東的淨利潤虧損1.9億元至2.6億元,上年同期盈利15.69億元。

此外,預計2021年第三季度歸屬於上市公司股東的淨利潤虧損2.8億元至3.8億元,上年同期盈利7.6億元。

回顧粵電力A2021年Q1、Q2單季度歸屬於上市公司股東的淨利潤分别為虧損0.494億元、盈利1.584億元。從單季度淨利潤可以看出,預計前三季度淨利潤虧損主要受第三季度的影響。

據資料顯示,2021年前三季度,粵電力A累計完成合並報表口徑發電量760.73億千瓦時,同比增加39.39%;完成上網電量720.42億千瓦時,同比增加39.38%。

2021年前三季度發電量同比增長,淨利潤卻預虧損1.9億元至2.6億元。也就是說,該企業面臨「越發電越虧損」的局面。

對此,粵電力A解釋稱,受經濟增長穩定向好及持續高溫天氣等因素綜合影響,廣東省全社會用電需求超預期高速增長,電力供應持續緊張,公司上網電量同比增幅較大。但由於大宗商品價格持續上漲,發電燃料成本同比大幅增長,電廠大面積虧損,公司毛利和歸母淨利潤同比大幅下降。

02受煤炭價格鉗制?

從能源結構來看,我國發電主要以火力發電為主。2020年我國總發電量7.62萬億千瓦時中,煤電佔比近65%。

據悉,粵電力A是廣東省内最大的電力上市公司之一,曾被稱為「電力小巨頭」。公司主要從事電力項目的投資、建設和經營管理,電力的生產和銷售業務。

截至2021年三季度,粵電力A擁有可控裝機容量2345.08萬千瓦,其中控股裝機2175.9萬千瓦,參股權益裝機169.18萬千瓦。其中,燃煤發電控股裝機容量所佔比重近8成。因此,粵電力A經營業績與煤炭價格波動息息相關。

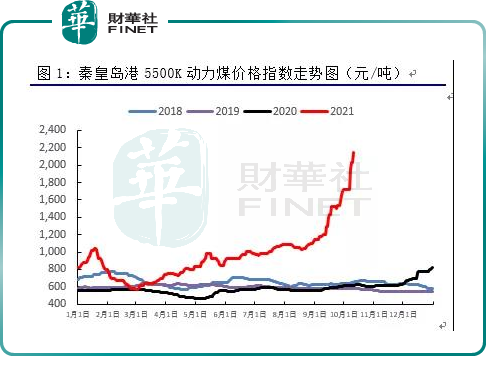

今年以來,市場煤價持續上行,火電企業受限於電價機制,難以疏導燃料成本,導致虧損。

以秦皇島港5500k動力煤為例,當前已上調至2150元/噸附近,較9月初的漲幅達到了88.6%。

一方面是由於國内生產恢復,用電需求增長;而煤炭產能受限,且冬季存煤量庫存量不足,進口煤也受制於高成本難以放量。

另外,國内相關地區在推進能源綠色低碳轉型和落實相關政策過程中採取了一些調控措施,煤缺口進一步增大,也在一定程度上導致煤炭價格上行。

從目前來看,山西降雨導致多個煤礦停產,内蒙古也有煤礦此前因環保或安全問題停產至今未恢復生產。因此,不少行業人士表示,四季度的煤價走勢仍不明朗。

03 大動作頻頻,正加快轉型?

值得注意的是,今年以來,粵電力A大動作不斷,頻頻發佈大手筆投資項目計劃,而項目内容大多涉及風力發電、光伏發電等能源產業。

據不完全統計,2021年上半年,粵電力A已投產控股的新能源發電項目共12個,控股裝機容量75.75萬千瓦;在建風電項目10個,控股裝機容量126.18萬千瓦。

下半年以來,粵電力A也與新疆生產建設兵團第三師圖木舒克市、大方縣、 賀州市等地方政府分别簽訂合作協議,開展光伏發電、風光互補發電等項目,涉及金額數百億元。

很顯然,粵電力A正加快能源轉型的步伐。

不過,短時間内粵電力A仍會受到燃料價格鉗制。截至2021年三季度,粵電力A燃煤發電控股裝機容量所佔比重近8成,比例偏高。

隨著光伏發電等新設項目的開展,需要大量的資金。財報顯示,今年上半年,粵電力A研發投入達9667.48萬元,同比增加11532.02%。

而高達數百億元項目投資的背後,其資金來源、公司發展戰略等問題也值得投資者關注。

結語

中信證券表示,電力上市公司數量多,未來有望長期走牛的公司還得關注它們的新能源業務發展形勢,比較公司成長性是支撐股價上行的重要條件。

對於火電企業向新能源轉型,已有成功的案例。例如:吉電股份(000875.SZ)2015年新能源裝機佔比為27.78%,到2021年上半年,吉電股份新能源裝機佔比達到65.3%,成功由傳統火電企業轉型為以新能源為主的清潔能源企業。

該公司業績也有了質的飛躍,2015年淨利潤為1.178億元,2021年前三季度預計盈利6.82億元至6.72億元,幾乎相當於前兩年淨利之和。

借助新能源,粵電力A未來業績能否翻身?且拭目以待!

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享