被冷落多時的銀行股最近回光返照,重現了許久不見的強勢表現,其中尤以「公募一哥」所鍾情的招商銀行(600036.SH, 03968.HK)最受矚目,在最近7個交易日,招行的A股累計上漲近10%,達到53.09元人民幣,這是否意味著該行已經走出谷底?

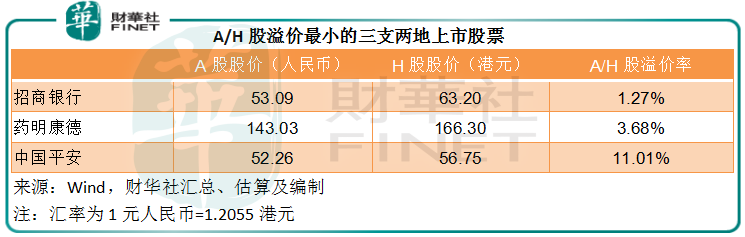

筆者留意到,招行H股於9月中曾遭遇跳水,在短短五個交易日内下跌18%以上,A股則累跌近11%,適逢房地產企業引發市場擔憂之時。到2021年10月12日收市,招商銀行為AH股同步上市的股份中A股溢價最低。

計及匯率,招行的AH股價幾乎持平,這在當下的市場實屬罕見:A股主要受散戶情緒風向和大機構抱團的主力資金影響。相對於群體行為偏差佔主導的A股市場,H股相對理性,機構對其基本面和價值的評估較為中肯。

見下表,目前AH股差異最小的是招行、藥明康德(603259.SH, 02359.HK)和其房地產敞口備受質疑的中國平安(601318.SH, 02318.HK),這或給予招行更為理性的估值偏向。

影響銀行業前景的因素

最近備受冷落的銀行股似乎再度引起市場的注意,但數據表明,銀行股今年以來的表現依然不儘人意。

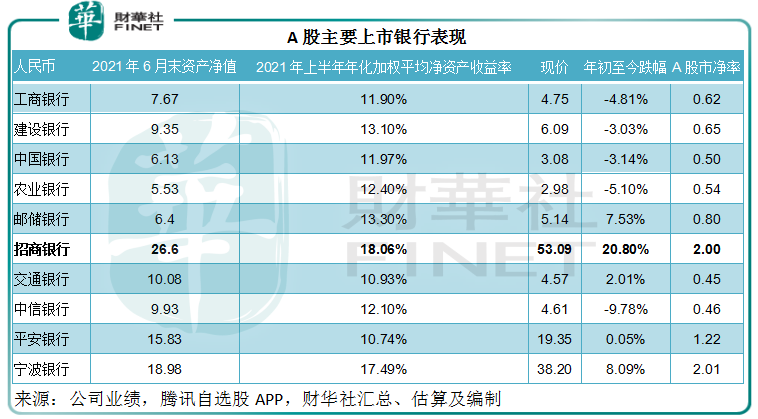

A股方面,見下表,國有四大銀行現價依然低於年初時的股價。各主要A股上市銀行中,招行的表現最好,年初至今累計上漲20.80%。

同時,Wind的數據顯示,招行的A股市淨率估值在所有A股上市銀行中也排名第二,達到2倍,僅略微低於寧波銀行(002142.SZ)的2.01倍。見下表,大部分主要上市銀行的A股股價均未破淨值,只有招行、寧波銀行以及平安銀行(000001.SZ)市淨率超過1倍,顯示出市場對於銀行股的估值仍有所保留。

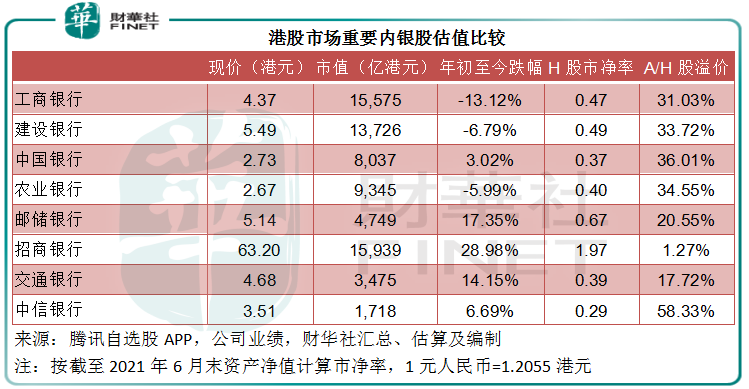

H股方面,三大國有銀行工商銀行(601398.SH,01398.HK)、建設銀行(601939.SH, 00939.HK)和農業銀行(601288.SH, 01288.HK)均較年初有所下降,跌幅也比對應的A股大,只有中國銀行(601988.SH, 03988.HK)有輕微漲勢。招行在H股市場繼續保持領先姿態,累計上漲28.98%,市淨率估值也是主要上市銀行中的最高,達到1.97倍,相較而言,其他銀行的H股股價均未超越其資產淨值。

AH股市淨率偏低,並非意味著市場一定會修復現在的信心不足。畢竟,銀行股這幾年市淨率大部分時間都處於1倍以下,真要修復不會等到現在——之所以如此,還是信心問題——息差持續收縮、潛在壞賬問題、金融科技的颠覆等等。

筆者認為,就中短期而言,在同等的調控政策下,當前制約銀行前景表現的主要因素或為貸款質量以及房地產問題。以下,我們就主營業務、貸款質量以及房地產敞口三個問題,看看招行的相對表現。

招行主營業務佔優

國内銀行主要以利息服務為主要的收入來源,但近年也拓展交易、財富管理、信用卡、理財等業務。利息服務賺的是資金回報與資金使用成本之間的差價,容易受到經濟環境與政策、資金流動性等因素的影響,所以銀行都努力擴大非利息業務,以分散風險和多元化收入來源。

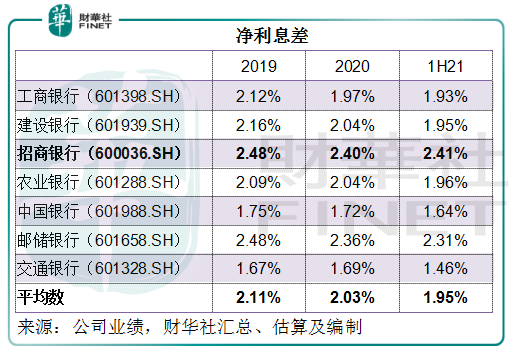

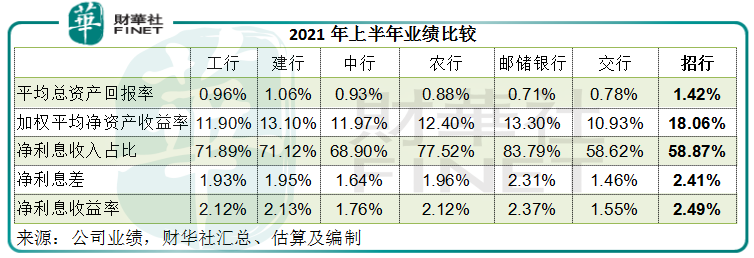

見下表,在這幾年的低息環境下,主要銀行的淨利息差持續收縮,七家規模股份制銀行的淨利息差平均值由2019年的2.11%下降至2020年的2.03%,到2021年上半年再進一步下降至1.95%。

在大型股份制銀行當中,招行與交通銀行(601328.SH,03328.HK)的淨利息收入佔比最低,都不超過60%,見下表。對比利息服務,招行的淨利息差和淨利息收益率為七家銀行中的最高,反映其在利息業務的盈利能力更優,主要得益於其收益率較高的零售業務。

2021年上半年,招行的個人貸款佔比達到53.22%,高於工行的37.89%、建行的41.58%、中行的38.48%、農行的40.92%以及交行的33.36%,但低於郵儲銀行的57.46%。但值得注意的是,招行的零售貸款收益率達到5.60%,高於郵儲銀行的5.41%,這是其息差和淨利息收益率更佳的原因。

再加上佔比較同行高的非利息業務帶來助力,招行的整體回報率優於同行。以2021年上半年業績為例,招行的平均總資產回報率、淨資產回報率均為七家大型銀行中的最高,見下表。

潛在風險

風險,可能是市場對銀行股望而卻步的一個原因。

一方面是擔心壞賬問題,疫情期間的延期與恢復經濟措施,或許會導致不良貸款的增加以及延時釋放;另一方面是最近的房地產問題。

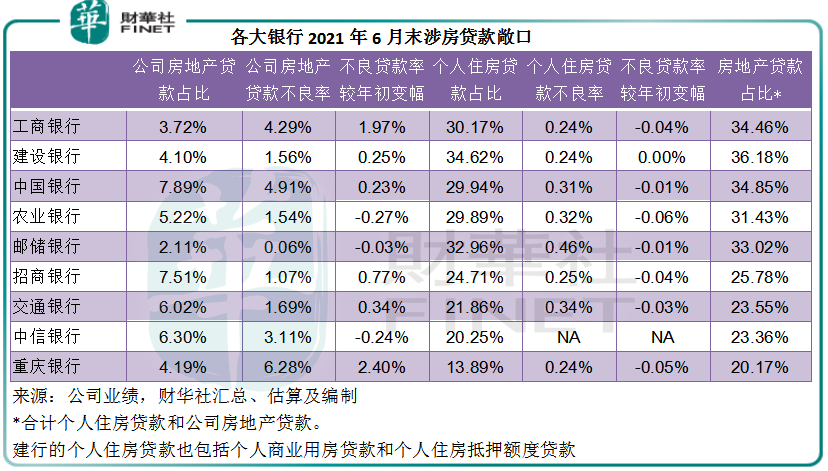

招行在房地產業務方面的企業貸款佔比較高,達到7.51%,僅次於中行,但遠高於其他銀行。值得注意的是,招行房地產企業貸款的不良率由年初的0.30%大幅上升至1.07%,幅度頗高,其指:主要是個别槓桿率較高、盈利及現金流表現不佳的房地產客戶出現了風險暴露,該行已根據各業務及每個客戶的風險情況,逐筆充分計提撥備。

招行於9月底回答投資者的問詢時指,2021年6月末的境内公司房地產廣義口徑風險業務餘額為6437.68億元(含實有及或有信貸、債券投資、自營及理財非標投資等業務),筆者據此估算,這一敞口大約相當於其調整後表内外資產餘額的6.39%,也算可觀。

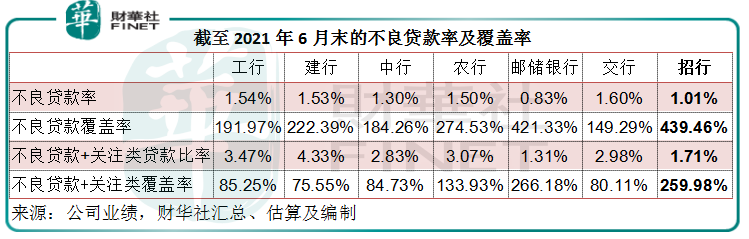

截至2021年6月30日,招行的不良貸款為1.01%,低於國有四大銀行和交通銀行,正常類貸款佔比為98.29%,也高於上述五大銀行。覆蓋率方面,招行的不良貸款覆蓋率高達439.46%,高於四大行、交行和一向謹慎的郵儲銀行。

為了估算不良貸款可能延期的潛在風險,筆者將不良貸款與關注類貸款合並在一起進行比較,由此估算出截至2021年6月末,招行的貸款撥備是其不良貸款加關注類貸款總和的2.6倍。如此充裕的撥備,或可在一定程度上緩衝房地產業震蕩可能帶來影響。具體數據見下表。

總結

綜上所述,招行業務表現佔優,風險控制也得宜,這是市場賦予其比大型同行高出幾倍的估值——其AH股的市淨率均遠高於四大行和其他大型股份制銀行的原因。惟房地產業務敞口較大,拖累其最近股價受壓。

在可預見的將來,房地產行業的風險仍將繼續釋出,銀行股的表現將受到此風險的影響。不過從長遠來看,樓市靠穩,或有望鞏固優質銀行股的估值。從以上的數據可以看出,在業務表現以及風控方面,招行表現穩中有進,應是不錯的選擇,只是當前的估值可能仍會因為房地產市場的不確定因素而搖擺,大家仍須謹慎。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享