紐威數控(688697.SH,未上市)於9月07日申購,公司擬在科創板上市,涉及工業母機(數控機床)概念。筆者曾在8月20日文章《高層點名,資本狂歡,工業之母的風口來了?》首次挖掘工業母機投資機會,文章發佈後板塊内多股漲停,後筆者又持續跟蹤該主線及相關機會,見文章《工業母機多股漲停,值得挖掘的個股有哪些?》、《媲美工業母機的行業龍頭50億元定增,大有前途?》等。據WIND工業母機指數顯示,8月20日至8月30日,板塊整體漲幅為27.51%,隨後小幅震蕩,但至今仍然保持上行趨勢未改。

工業母機、「專精特新」製造業隨著政策密集發佈、北交所的建立,近來被市場廣泛關注,那麽擬在科創板上市的紐威數控,這只工業母機概念股的成色如何?值得打新嗎?

IPO情況概覽

據紐威數控公司簡介,公司專注於中高檔數控機床的研發、生產及銷售,產品主要屬於金屬切削機床,公司還經自主研發具備了數控機床的電主軸、轉台等關鍵功能零部件的研發、生產能力。

公司現有大型加工中心、立式數控機床、卧式數控機床等係列200多種型號產品,廣泛應用於汽車、工程機械、模具、閥門、自動化裝備、電子設備、航空、通用設備等行業,產品銷往全國和美國、德國、英國、意大利、俄羅斯、巴西等30多個國家和地區。其中,2018-2020年,紐威數控來自汽車行業收入佔比分别為20.95%、19.67%、21.67%,佔比較高。

公司股票於9月07日申購,申購代碼:787697,發行價格:7.55元/股,單一賬戶申購上限20,500股,頂格申購需配市值20.50萬元。

公司的實際控制人為王保慶、程章文、陸斌和席超(4人合計持有公司80.94%股份,為一致行動人)。

具體發行情況概覽如下表:

據公司招股書,紐威數控本次募集資金扣除發行費用後,將用於三期中高端數控機床產業化項目、研發建設項目、補充流動資金。

募資用途具體來看:

1、三期中高端數控機床產業化項目。本項目通過購置先進的生產設備和檢測設備,擴大公司中高端數控機床產能規模,從而增強公司產品競爭力,提升公司盈利能力;

2、研發建設項目。建成後,研發中心將承擔公司高端數控機床及核心功能部件技術創新的基本任務,著重開展基礎理論研究、新產品研發、生產工藝研究、加工技術研究,並完善試驗中心軟硬件環境和功能建設;

3、補充流動資金。資金用於增強公司的資金實力,降低財務風險,更好地滿足公司業務發展和對營運資金的需求。

行業分析

工業母機的行業投資邏輯詳見筆者之前的文章,本文主要闡述公司在行業中所處的地位。機床工具協會將機床工具企業劃分為8個細分行業,截至2020年12月,我國機床工具行業規模以上(年營業收入2,000萬元以上)企業共計5,720家,上文中提到公司產品主要屬於金屬切削機床,此為8個細分行業之一,這個在行業中處於什麽地位?據招股說明書,公司所從事的金屬切削機床業務是整機類機床產品中規模最大、重要的細分行業之一。

機床行業是眾多製造業的上遊基礎行業,機床行業水平對汽車、航空、工程機械均有較大影響。據招股說明書,高層通過將高檔數控機床製造定位為智能製造行業,作為中國製造升級、轉型的發展方向之一,給予中高檔數控機床企業一定的支持,提出明確的國内市場佔有率目標,努力推動相關產品的進口替代,從而促進以公司為代表的中高檔數控機床生產企業發展。

目前高檔數控機床市場仍主要為日本、歐美進口品牌佔據,我國數控機床市場總體集中度較低,競爭相對激烈。根據統計局數據,2020年,我國數控金屬切削機床產量為19.3萬台,根據公開資料,該細分行業主要公司的當年產量佔比情況如下表所示:

讀者從上表中是不是見到了多個熟悉的名字?其中排名第一的創世紀(300083.SZ),筆者在8月20日的文章中重點分析過,是工業母機行業龍頭。上表中,按產量佔比來看,紐威數控排名第6,產量佔比為1.08%。

我國機床行業數控化水平與發達國家仍存在較大差距。《中國製造2025》戰略綱領中明確提出:「2025年中國的關鍵工序數控化率將從現在的33%提升到64%」,我國機床數控化率仍有廣闊的提升空間,並將帶動數控機床行業的蓬勃發展。

與此同時,《中國製造2025》重點領域技術路線圖對機床關鍵部件國產化提出了明確的國產化目標:到2020年,數控系統標準型、智能型國内市場佔有率分别達到60%、10%,主軸、絲槓、導軌等中高檔功能部件國内市場佔有率達到50%;到2025年,數控系統標準型、智能型國内市場佔有率分别達到80%、30%;主軸、絲槓、導軌等中高檔功能部件國内市場佔有率達到80%;高檔數控機床與基礎製造裝備總體進入世界強國行列。

筆者簡單歸納下:行業發展空間大,政策提出明確可量化的發展目標,涉及國產替代、智能製造概念。

太平洋證券在8月23日研報中對工業母機行業點評道:我國機床市場龐大,2020年國内機床行業需求233億美元,其中進口機床佔比1/3以上,隨著國家大力支持工業母機的發展,目前來看,高端數控機床領域可突破空間巨大,而且過去5-10年,國内機床行業在核心零部件、數控系統和整機方面都有顯著進步,高端數控機床國產化加速,國產品牌逐步形成進口替代。

中銀證券也表示,行業高景氣度延續,政策加持下工業母機產業前景廣闊。未來有望針對數控機床產業出台配套支持政策,利好行業發展。目前我國高檔數控機床國產化率低,未來國產化勢在必行。

公司財務狀況

2018-2020年,紐威數控實現營業收入9.68億元、9.7億元、11.65億元,對應淨利潤分别為6224.76萬元、6222.99萬元、1.04億元。其中,大型加工中心項目在2020年給公司貢獻了4.49億元的收入(在總收入中的佔比為38.77%),立式數控機床、卧式數控機床以及其他機床及附件於當期貢獻的收入佔比分别為30.37%、29.34%和1.52%。

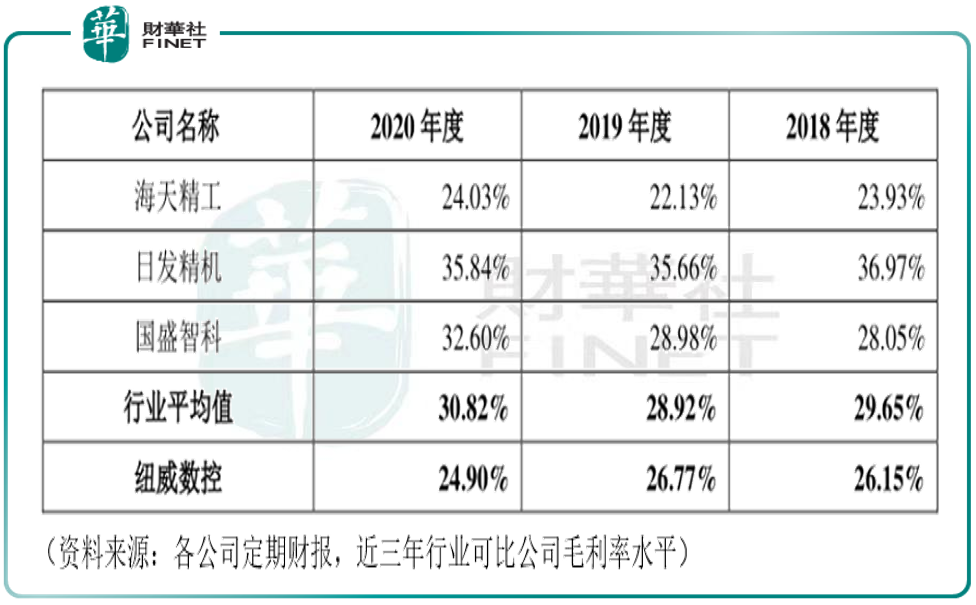

需要注意的是,近三年紐威數控毛利率低於行業平均毛利率(具體見下表)。2018-2020年,紐威數控毛利率分别為26.15%、26.77%、24.90%,而同期可比上市公司(海天精工、日發精機、國盛智科)的毛利率均值分别為29.65%、28.92%、30.82%。比較發現,除了海天精工三年毛利率略低於紐威數控外,日發精機、國盛智科毛利率均高於紐威數控。

尤其是2020年,日發精機、國盛智科毛利率均達到近三年的最高值,從而拉高了行業均值水平;而紐威數控正好相反,2020年毛利率為近三年的最低值,與行業均值的差距越來越大,從2018年的相差3.5個百分點(筆者按:差值3.5%=29.65%-26.15%,計算方式下同)到2019年的2.15個百分點,直至2020年的5.92個百分點。

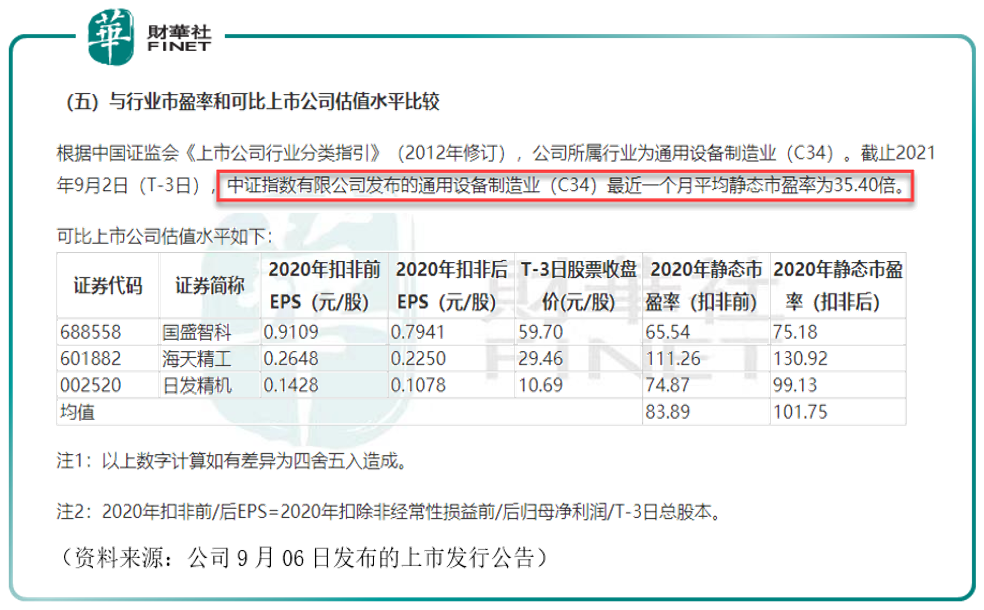

公司對這個事顯然是心里有數的。據公司9月06日公佈的上市發行公告,公司對發行的市盈率低於行業平均水平做了特别的說明。

公司表示,本次發行價格7.55元/股對應的發行人2020年扣除非經常性損益前後孰低的攤薄後市盈率為26.09倍,低於中證指數有限公司發佈的行業最近一個月平均靜態市盈率,低於同行業可比公司平均靜態市盈率,但仍存在未來發行人股價下跌給投資者帶來損失的風險。發行人和主承銷商提請投資者關注投資風險,審慎研判發行定價的合理性,理性做出投資。

(資料來源:公司9月06日發佈的上市發行公告)

另外,公司已在招股意向書中報告了2021年上半年的業績情況。

2021年1-6月,公司實現營業收入79,862.40萬元,較上年度同期增長47.66%;歸屬於母公司股東的淨利潤為6,902.43萬元,較上年同期增長26.17%;扣除非經常性損益後歸屬於母公司股東淨利潤7,203.49萬元,較上年度同期增長44.30%。

2021年1-6月,公司業績同比增幅較大,主要原因為:一方面,隨著疫情影響的減弱,公司2021年1-6月銷售規模增長較快,營業毛利額隨之快速增長;另一方面,隨著公司銷售規模的提升,期間費用中固定成本攤薄的規模效益明顯,使得期間費用率較上年同期有所降低。

除上半年業績外,公司還公佈了今年1-9月的業績預期。據公司招股意向書,公司表示,結合公司當期經營狀況及在手訂單情況,預計公司2021年1-9月可實現營業收入124,000.00萬元至130,000.00萬元,較2020年1-9月增長42.14%至49.01%,產品銷售收入穩定增長;預計2021年1-9月可實現淨利潤11,300.00萬元至11,700.00萬元,較2020年1-9月增長21.75%至26.06%;預計2021年1-9月可實現扣除非經常性損益後歸屬於母公司股東淨利潤11,100.00萬元至11,500.00萬元,較2020年1-9月增長24.33%至28.81%。

公司特别強調,上述2021年1-9月財務數據為公司初步預計數據,未經會計師審計或審閱,且不構成盈利預測。

值得注意的是,2021年1-6月,公司扣除所得稅影響後歸屬於母公司股東的非經常性損益淨額為-301.07萬元,主要來源於寧波華盛訴訟案件計提的預計負債以及計入當期損益的政府補助。

風險提示

上述財務數據中,筆者注意到其中提到了寧波華盛訴訟案件,查詢資料發現,公司目前還有一起未了的大額訴訟。根據招股書的披露,紐威數控與一家客戶寧波華盛汽車部件有限公司(下稱「寧波華盛」)存在合同糾紛,後者就雙方2014年簽署的《設備採購合同》(合同金額2068萬元)提起訴訟,要求紐威數控及經銷商退還預付款及利息788.18萬元、賠償建設工程施工費等直接損失2413.13萬元、可得利益損失3.5億元。

截至招股書簽署日,上述案件已進行了第一次開庭,但尚未形成最終判決;但紐威數控目前被凍結的美元賬戶及人民幣賬戶餘額合計約為1893.69萬元人民幣。

紐威數控表示,若本案中寧波華盛除可得利益損失以外的其他訴訟請求全部得到支持,在不考慮合同項下設備剩餘價值的情況下,紐威數控最大可能損失為3201.31萬元(包含退還貨款及賠償利息共計788.18萬元、賠償直接損失2413.13萬元),這將對經營業績造成不利影響。

對此,上交所要求紐威數控補充說明上述訴訟是否會對其上市帶來影響,紐威數控回復問詢時表示:「上述案件不涉及發行人土地、房產、商標、專利、專有技術、核心生產設備等重要資產或技術,不會導致與發行人持續經營相關的土地、房產、商標、專利、專有技術、核心生產設備等出現重大瑕疵或無法正常使用,因此,相關案件不會對發行人本次發行上市構成實質性障礙。」

筆者認為,是否構成上市的實質性障礙,最終取決於開庭判決的結果,不過,在案件審理結果塵埃落定之前,公司賬戶因涉訴被部分凍結、至少有3200多萬元或有損失,漫長訴訟帶來的不確定性風險將始終伴隨紐威數控的IPO及發行上市進程。

除此之外,公司還受到境外銷售及匯率波動的風險。公司表示,公司境外銷售主要通過美元、歐元進行結算,如人民幣升值將使得公司產品相對價格上升,降低公司產品的境外市場競爭力或侵蝕公司產品的盈利空間;如人民幣貶值則將使得公司承受一定匯兌損益風險。

2018-2020年,公司在30多個國家實現了產品銷售,主要銷售區域為東南亞、俄羅斯、西歐、南美等,實現境外銷售收入14,310.53萬元、15,098.12萬元和13,656.36萬元,佔同期主營業務收入的比例分别為14.87%、15.65%和11.80%。

小結

公司為工業母機概念,並同時涉及智能製造、國產替代、專精特新、工業4.0等多個熱門概念。公司產品屬於工業母機細分行業中的金屬切削機床領域,但公司近三年(2018-2020)的毛利率水平與同行業可比公司相比以及與行業平均水平相比,表現皆不佳。與此同時,公司發行的市盈率水平也低於行業平均水平。此外,公司目前存在一宗未了結的訴訟,被凍結金額可能會面臨損失。投資者在申購時,需注意以上風險,理性投資。

作者:許螣垚

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享