機器人,作為人工智能的技術代表,也是當前所有先進技術中最特殊的技術。據央視報道,近年來,全球機器人產業發展迅猛。在餐飲、公共服務、物流運輸等領域,我們越來越多地看到機器人的身影。而隨著需求的增加,全球各大企業,都加快了商用機器人的研發。

如8月18日,百度就發佈了一款汽車機器人,助力該公司的「阿波羅」自動駕駛項目。8月24日,韓國三星集團宣佈,加碼240萬億韓元,約合1.33萬億人民幣,加強包括機器人技術在内的多個科技領域的研發和投資。

那麽國内機器人行業目前處於什麽階段?機器人的發展現狀究竟如何?該如何投資?請看本文。

行業現狀

機器人根據用途分類可以劃分為三大領域:工業機器人、服務機器人和特種機器人。按照工業體係完整度來算,中國擁有41個工業大類,191個中類,525個小類,成為全世界唯一擁有聯合國產業分類中全部工業門類的國家,聯合國產業分類中所列舉的全部工業門類都能在中國找到。

我國的制造業全產業體係確實非常棒,但是高精尖領域卻是短板。所以是制造業大國,而不是制造業強國。隨著制造業轉型升級,國產替代迫在眉睫,所以我們今天就來聊聊我國的工業機器人,這個與工業領域、制造業轉型升級最相關的機器人分類。

工業機器人是廣泛用於工業領域的多關節機械手或多自由度的機器裝置,具有一定的自動性,可依靠自身的動力能源和控制能力實現各種工業加工制造功能。

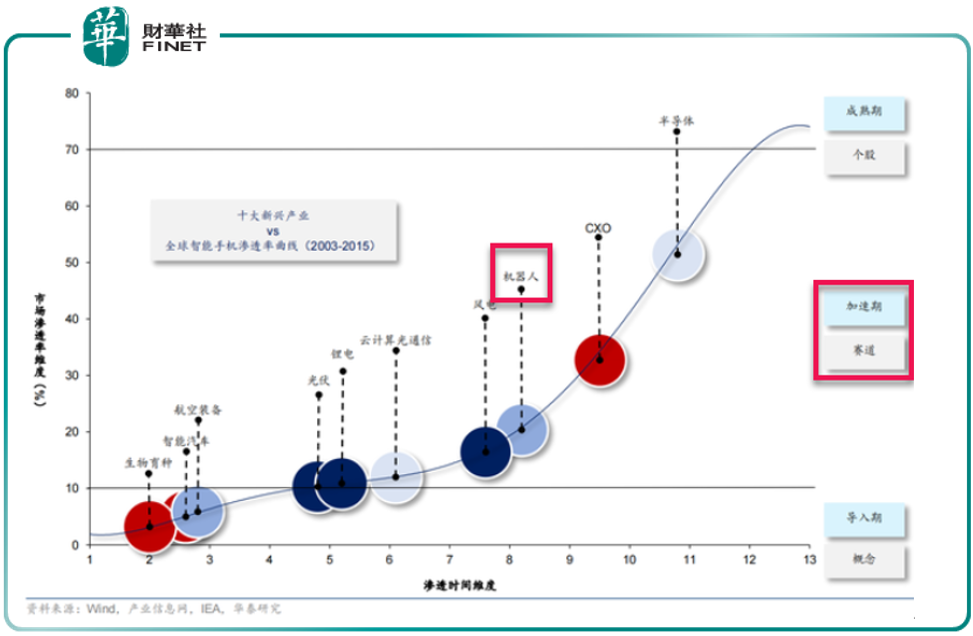

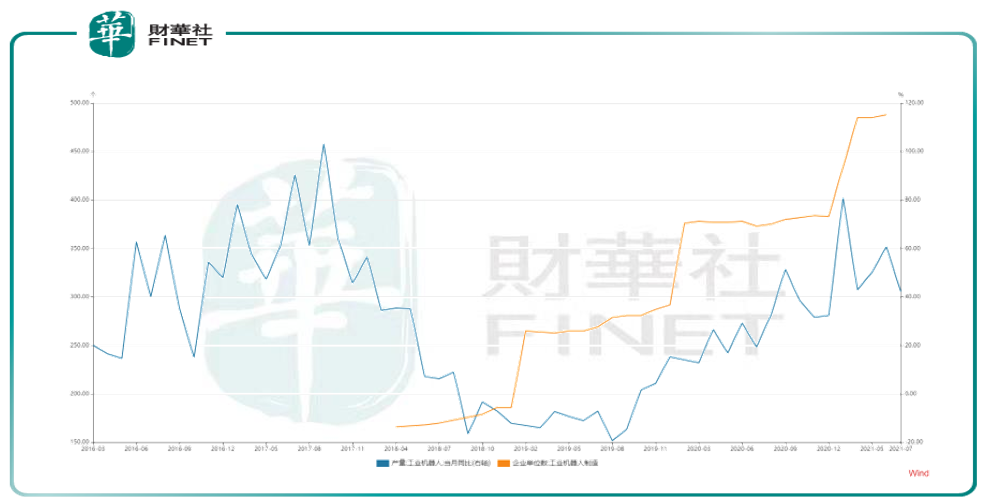

國内工業機器人行業發展迅猛,據統計局公佈數據,2021年1-7月國内工業機器人產量同比增長64.6%。根據華泰研報,目前全球十大新興產業中,按成熟度由高到低排名,機器人行業排名第三,行業已然進入加速期,屬於熱門賽道。

天眼查數據顯示,我國有超8.4萬餘家工業機器人相關企業。從地域分佈來看,江蘇的工業機器人相關企業數量最多,超過1.8萬家;其次為廣東,有1.4萬餘家相關企業,隨後為山東、浙江、上海,三地的工業機器人相關企業分别為9100餘家、8300餘家、4800餘家。這五個地區突出的特點就是制造業發達,隨著用工成本的升高,企業尋求降低成本,對工業機器人的接受度也越來越高。

從注冊資本來看,1000萬元以上的企業佔比為25.3%。從成立時間來看,超8成企業成立於5年之内,超過10年的企業僅佔5.8%。從企業是否為高新認證企業來看,僅有3500餘家為高新技術企業。

據IFR統計,2013-2018年我國工業機器人銷量復合增速高達33%。據MIR統計,2020年我國工業機器人銷量同比增長15%為17萬台,是全球最大的工業機器人市場。

從下遊行業來看,工業機器人已經從最早實現批量應用的汽車工業向一般工業場景滲透,我國非汽車工業機器人銷量佔比從2010年的50%提升至2020年的71%,電子、金屬制品、鋰電、食品飲料等行業銷量佔比分别為32%,13%、7%、6%,我國廣闊的一般工業市場為内資工業機器人品牌的發展提供了良好機遇。

筆者查詢WIND數據發現,屬於工業機器人制造的企業數量,在近年快速增加(下圖橙色曲線);而工業機器人制造的當月同比幅度,近兩年也在快速上升(下圖藍色曲線)。

從天眼查專利數據來看,工業機器人相關企業的專利類型主要為實用新型,佔比57.5%,另外,發明專利和外觀設計的佔比分别佔33.3%和9.3%。

產業鏈分析

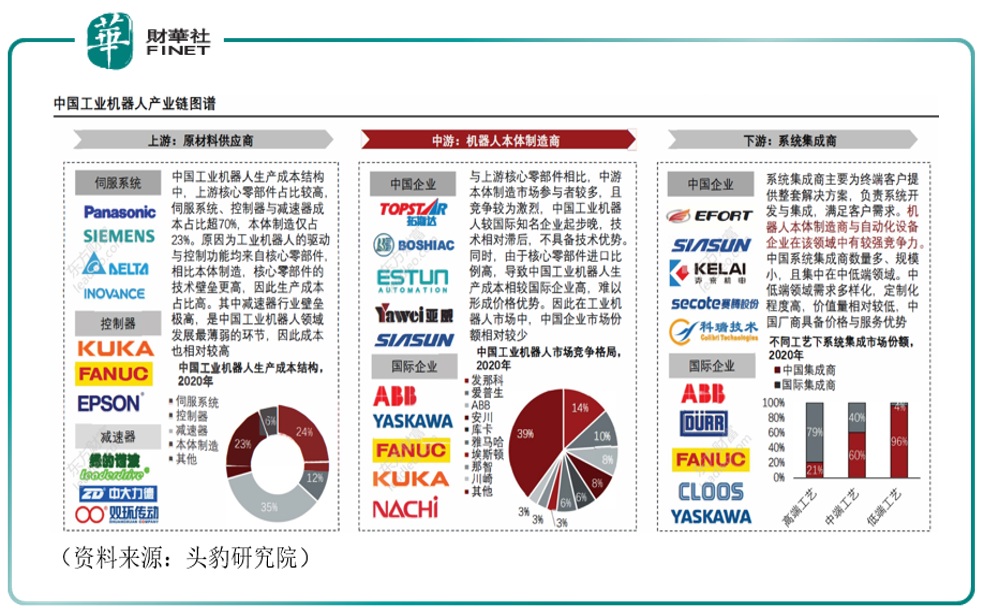

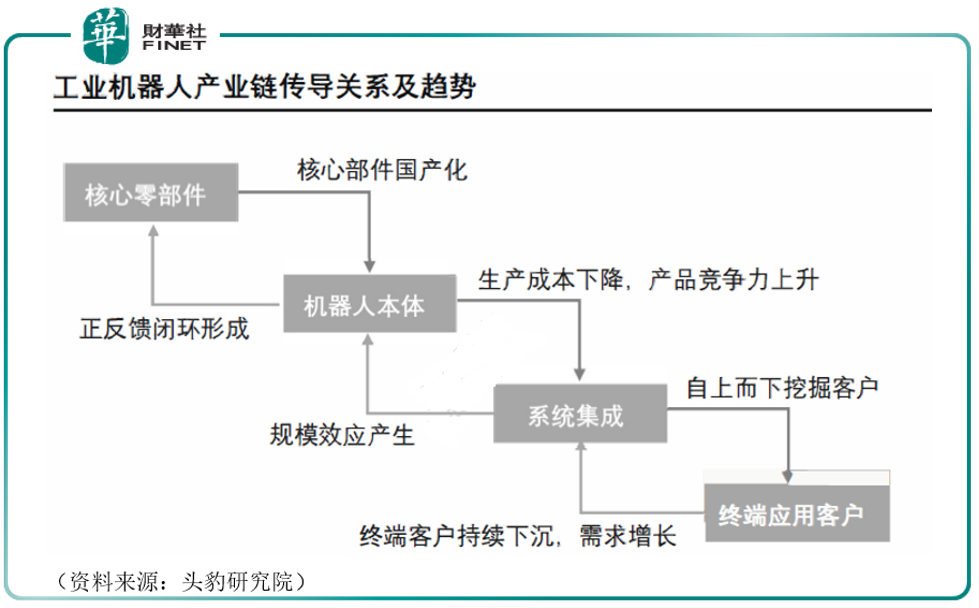

工業機器人產業鏈上遊為核心零部件,該環節技術壁壘與價值量最高,中遊為機器人本體制造,技術壁壘相對較低,且競爭激烈,下遊係統集成領域國產化程度高。產業鏈情況及代表公司如下圖。

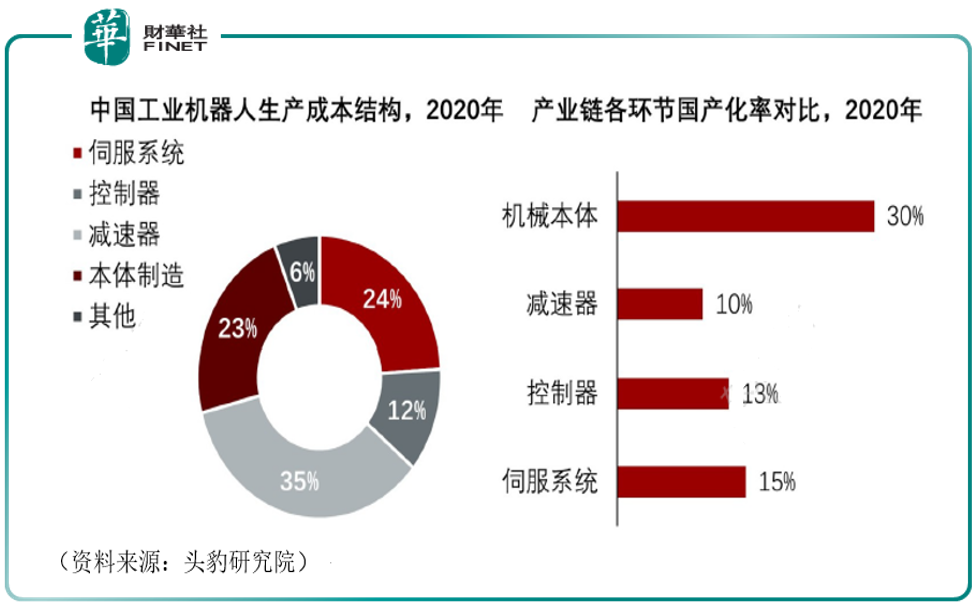

產業鏈上遊:中國工業機器人生產成本結構中,上遊核心零部件佔比較高,伺服係統、控制器與減速器成本佔比超70%,其中減速器行業壁壘極高,是國内工業機器人領域發展最薄弱的環節,截至2020年,減速器的國產化率只有10%,但生產成本卻是最高,佔到35%。

生產成本與國產化率如下圖所示。

減速器市場目前被少數國際企業壟斷,如納博特斯克、哈默納科、住友等。(筆者按:納博特斯克、哈默納科和住友三家佔據市場份額95%以上)

產業鏈中遊:中國工業機器人較國際知名企業起步晚,技術相對滞後,不具備技術優勢,中國工業機器人廠商主要集中在三軸、四軸的中低端機器人領域,高端機器人仍主要依賴進口。同時由於上遊核心零部件進口比例高,致中國工業機器人生產成本相較國際企業高,難以形成價格優勢。因此在工業機器人市場中,中國企業市場份額相對較少。

產業鏈下遊:下遊應用市場呈多樣化趨勢,前些年市場以汽車應用為主,隨著5G、新能源等新興產業的快速發展,工業機器人下遊新的應用場景持續擴展,工業機器人在金屬制造、食品飲料等生命周期相對較短的行業的應用也在持續增加。

不過目前汽車和電子行業仍然是工業機器人的主要應用領域,截至2020年,工業機器人係統集成下遊市場佔比,汽車為32%,電子為29%,兩者合計超過佔比近六成。

工業機器人產業鏈聯係較為緊密且傳導作用明顯,若國内實現上遊零部件國產化後,中遊機器人本體的成本將大幅下降,產品競爭力可有效提升。

行業上市公司梳理

看完產業鏈分析就會發現,國内在工業機器人領域並不佔優勢,國產替代迫在眉睫,這點和筆者之前寫過的工業母機、液壓領域都很像。(工業母機投資邏輯見文章《高層點名,資本狂歡,工業之母的風口來了?》、《工業母機多股漲停,值得挖掘的個股有哪些?》、液壓領域見文章《媲美工業母機的行業龍頭50億元定增,大有前途?》

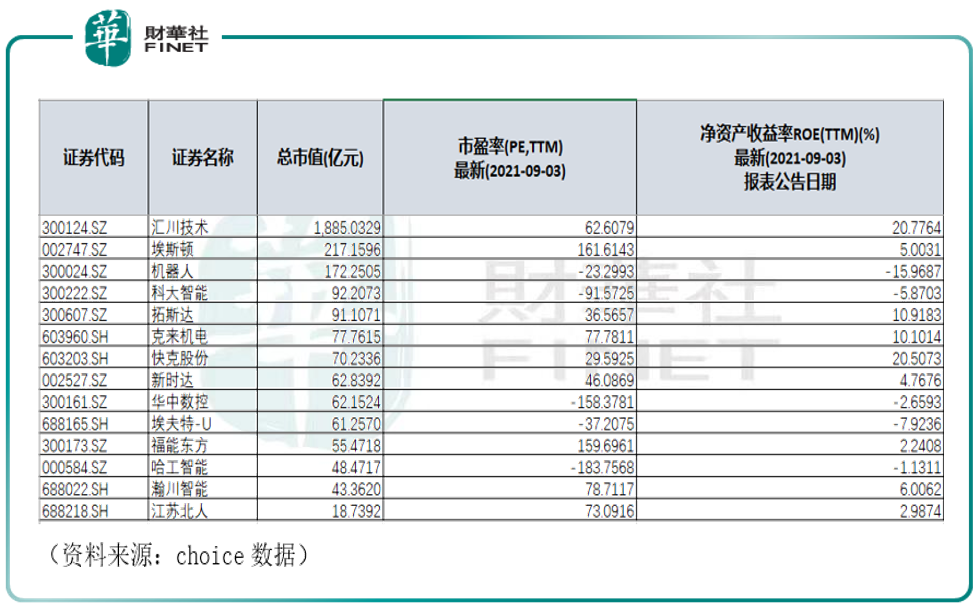

若查詢工業機器人概念,按東財行業分類,工業機器人有14只個股,按總市值降序排列,相關情況如下:

流傳最多的工業機器人「四小龍」模板,2015年分别是:新松、埃夫特、廣州數控、新時達;2016年分别是:新松、埃夫特、廣州數控、埃斯頓;2017年分别是:新松、拓斯達、新時達、埃斯頓;我們不難看到除了新松以外沒有三連冠企業,新時達,廣州數控、埃斯頓、埃夫特、拓斯達輪番「上位」。

這些公司里,結合A股上市公司來看,筆者認為有以下個股值得研究:

1、埃斯頓(002747.SZ),專注於高端智能機械裝備及其核心控制和功能部件的研發、生產和銷售,主要產品包括數控係統、電液伺服係統、廣泛適用於各種機械裝備的交流伺服係統,以及工業機器人及成套設備等。

2021年上半年,公司共實現營業收入15.6億元,同比增長33%;歸母淨利潤0.63億元,同比增長2%。

2021上半年,攻克大客戶是公司的重要戰略之一,並在鋰電、3C、光伏、半導體等行業的部分頭部企業的業務開拓中取得了突破性進展。例如在鋰電行業,公司工業機器人、運動控制及交流伺服產品已被寧德時代列入合格供應商名錄,工業機器人及運動控制完整解決方案已批量引用於鋰電設備及自動化產線,搶佔多個細分市場奠定領軍地位。

2、拓斯達(300607.SZ),是廣東省首家登陸創業板的機器人骨幹企業。公司長期以來致力於工業制造自動化的創新與應用,通過以工業機器人、注塑機、CNC為核心的智能裝備,以及控制、伺服、視覺三大核心技術,打造以核心技術驅動的智能硬件平台,為制造企業提供智能工廠整體解決方案。

2021年上半年,公司實現營業收入15.54億元,同比增長3.46%;歸母淨利潤1.28億元,同比下滑68.03%。據機構中國銀河分析,公司毛利率下降的主要原因是2020年上半年口罩機及相關設備業務營收佔比及毛利率較高,而報告期該業務營業收入同比下降99.23%。同時,由於公司新開拓業務以樣機設備交付為主,伴隨大宗商品漲價等因素,一定程度上導致了毛利率的下滑。

同時該公司涉及數控機床,有「工業母機」概念。拓斯達子公司埃弗米助力數控機床業務,協同發展提升整體盈利。2021年7月,公司投資入股主營業務為五軸聯動機床、高速加工中心、磨床等工業母機數控機床的埃弗米,深入佈局立式加工中心及鑽攻中心。報告期内,公司數控機床業務實現營業收入1,172.76億元,毛利率為11.34%。不過,由於數控機床業務仍處於發展初期,產品成熟度仍存在優化空間,因此目前仍處於虧損狀態。

3、華中數控(300161.SZ),公司已獲得國家科技進步二等獎1項、省部級科技進步一等獎4項,有9項產品被評為國家級重點新產品,華中數控係統被列入首批自主創新產品目錄。公司堅持「一核三軍」的發展戰略,即「以數控係統技術為核心,以機床數控係統、工業機器人及智能產線、新能源汽車配套為三個主要業務板塊」。公司同樣涉及「工業母機」概念。

據公司公告,在9月01日、9月03日公司公佈了兩批機構調研會議紀要,筆者查詢會議紀要資料,發現如下亮點:

從2018年開始,公司數控係統產銷量連續逆勢增長,2020年更是實現數控係統產值和規模雙雙增長超過50%的業績,2021年上半年,數控係統板塊業務收入同比增長88.95%。

在工業機器人領域,公司始終堅持「PCLC」的發展戰略,即以通用多關節工業機器人產品(P)為主攻方向,以國產機器人核心基礎部件(C)研發和產業化為突破口,以細分領域的工業機器人自動化線(L)應用為目標,以智能雲平台(C)為機器人和產線網絡化智能化的手段。工業機器人及自動化具體業務為各類制造企業提供多關節工業機器人整機、機器人核心零部件控制器等產品,以及智能產線、智能工廠整體解決方案等業務。

不過公司業績有點慘,2021年上半年,公司營業收入同比增長12.44%,但歸母淨利潤同比下滑226.24%,扣非淨利潤更是同比下滑1,742.57%。公司在半年報中解釋下滑原因為產品結構變化及原材料價格上漲等。

小結

近期政策對制造業的扶持以及工業母機概念的火熱,其實帶動了很多制造業細分領域的熱度,如工程機械板塊、機器人領域等,這些都屬於現代工業體係的基礎,真正的「大國重器」,參考近年市場資金關注度較高的芯片、半導體領域,新能源領域的發展,筆者認為,作為工業基礎的制造業細分行業,才更值得我們關注。

這些制造業行業的共性,都是國產化程度低,屬於「卡脖子」環節,高精尖項目,國產替代迫在眉睫。近期隨著工信部第三批「小巨人」名單的公示以及工業母機概念被市場挖掘,「專精特新」公司開始被機構廣泛關注。

而近日高層指示成立北交所,目前政策表示現有新三板精選層將整體平移北交所,這是資本市場對於「專精特新」企業、微創企業在資本支持、政策支持上的實質性利好。筆者認為我們更應該長期關注「專精特新」北交所重點服務的板塊中業績大增的成長股,如果再與未來的行業熱點相結合,走出大牛甚至超級大牛的概率就高了很多,任何一個題材都有一個從概念炒作到業績炒作進化的過程。「專精特新」是最高層從戰略角度做出的方向選擇,也是未來中國經濟的希望之所在,里面必然有更多的大牛湧現,拭目以待。

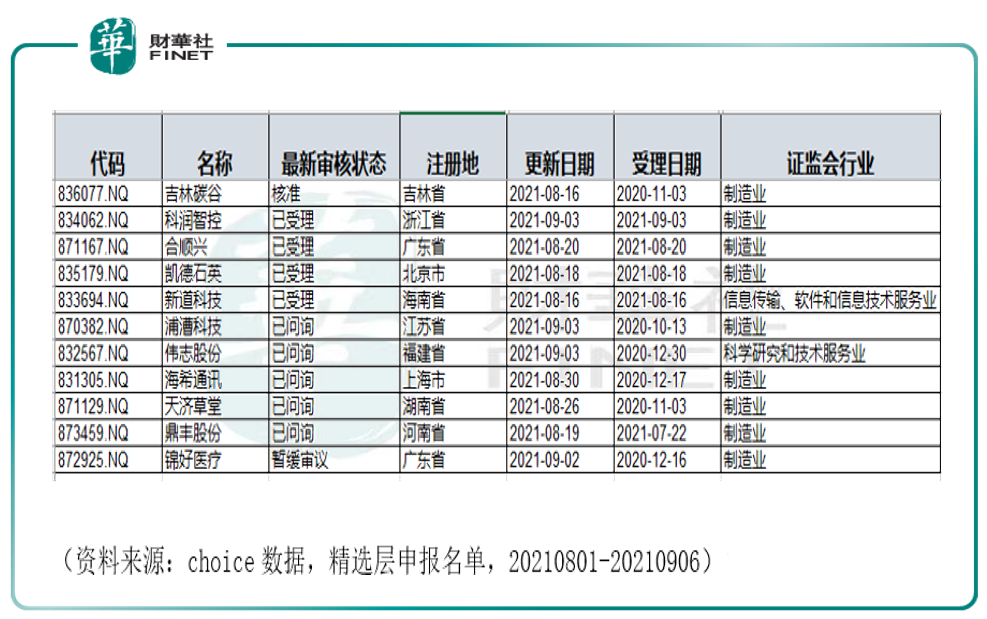

附錄:筆者提取了近1個月(8月01日至9月06日)新三板精選層申報名單,情況如下,按證監會行業分類,制造業居多。

作者:許螣垚

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享