編者按

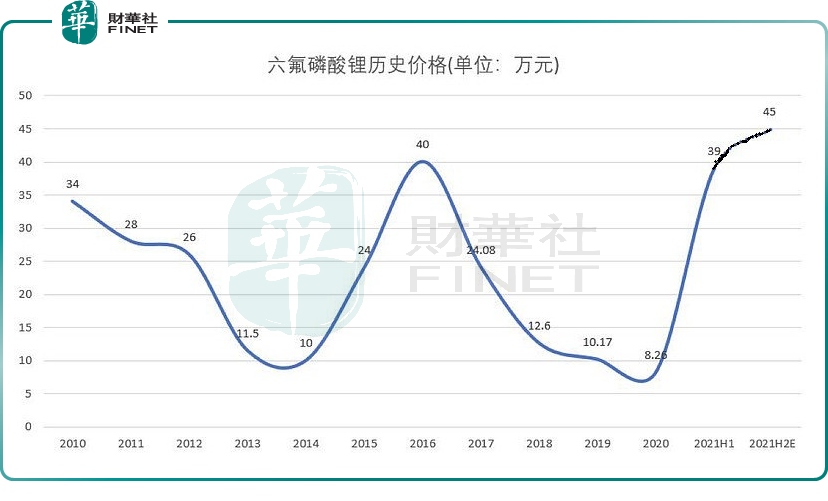

作為動力電池電解液核心材料——六氟磷酸鋰,正在經歷一波波的漲價潮,市場報價數據從2020年7月最低不足7萬元/噸,到2021年6月突破30萬元/噸,7月突破40萬元/噸,8月已經突破45萬/噸,強勢上漲的背後邏輯是什麽?在上下遊產業鏈中所處什麽位置?市場前景多大,以及行業壁壘多高?六氟磷酸鋰的崛起能夠帶來哪些投資機會?六氟磷酸鋰概念股誰更有發展潛力?

財華社《六氟磷酸鋰》專題的第一篇文章《六氟磷酸鋰「火熱來襲」|一波波漲價潮席卷而來,誰將在浪尖起舞?》就價格上漲的邏輯、六氟磷酸鋰的上下遊產業鏈、市場前景、行業壁壘方面的問題進行了解答。

接下來就是關於具體的投資機會與上市公司概念,本文是該專題的第二篇。

近十天以來,一家叫延安必康(002411.SZ)的小市值公司,保持了天天上漲的勢頭,8月27日一開盤就強勢漲停且創新高,前一天的8月26日也是漲停,且創新高。

可能有些謹慎的投資者會認為,當下鋰電板塊身處熱門賽道,有些上市公司可能會炒概念,當中難免會出一些幺蛾子,我們就來看看延安必康是「幺蛾子」,還是「金鳳凰」。

其實延安必康在二級市場「安靜」了挺長一段時間了,近期才開始活躍的。

回顧過去幾年在二級市場的表現,延安必康原本是一家化學制藥企業,後來借殼九九久科技(六氟磷酸鋰企業)上市的,2016年更名為必康股份,2018年又更名為延安必康,回顧其二級市場的歷史表現:

2016年,上半年在15元上下徘徊,下半年升高到25元以上;

2017年,走勢比較穩,基本在26-30元之間;

2018年,進入動蕩期,兩次停牌,幾次一字跌停,股價大幅腰斬,此後便長期進入低谷期;

2020年,股價繼續跌,進入10元以下,慘的時候在5元以下;

2021年後,開始呈現「起死回生」的迹象。

期間的大幅下跌,還是主要由公司的幾起負面事件引起的(下文會提及)。

延安必康近來股價復蘇與兩大因素有關:一個是公司戰略上佈局了六氟磷酸鋰,進入新能源賽道;另一個是2021年的中報喜人,淨利潤大漲,前三季度的業績預告中的淨利潤更是呈現40多倍的漲幅。中報業績的逆天增長很大一部分正是由於六氟磷酸鋰產品賣了好價錢,取得大豐收,投資者們看到了延安必康轉型的決心與成果。

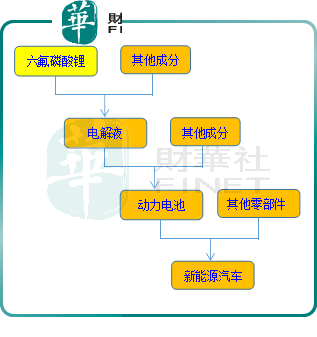

六氟磷酸鋰作為鋰離子電池電解質,主要用於鋰離子動力電池、鋰離子儲能電池及其他日用電池,同時是近中期不可替代的鋰離子電池電解質。而鋰離子動力電池主要應用於下遊的新能源電動汽車、鋰離子儲能電池主要用於發電側的儲能領域。

鋰離子動力電池目前主要分為兩大類,一類是磷酸鐵鋰離子電池,一類是三元高鎳鋰離子電池,無論是哪類,都需要用得到電解液,進而用得到六氟磷酸鋰。

六氟磷酸鋰佔新能源汽車的總成本大約為2.4%,具體在新能源汽車產業鏈的位置如下所示:

六氟磷酸鋰的市場報價在2020年7-9月經歷了6.5萬/噸的歷史低位後,到了2021年逆轉迹象愈發明顯,4月份的報價漲到了22萬元/噸,7月突破40萬元/噸,8月已經突破45萬/噸。

延安必康控股子公司九九久科技生產的六氟磷酸鋰產品目前裝置設計產能為5000噸/年,經技術研發團隊對現有生產裝置進行節能挖潛和優化改造後,實際產能已達6400噸/年。

2020年中報顯示,延安必康營業收入為34.94億元,相比去年同期的35.06億元,下降了1.64%,但是歸母淨利潤為3.04億元,相比去年同期的1.16億元,提高了104.96%。

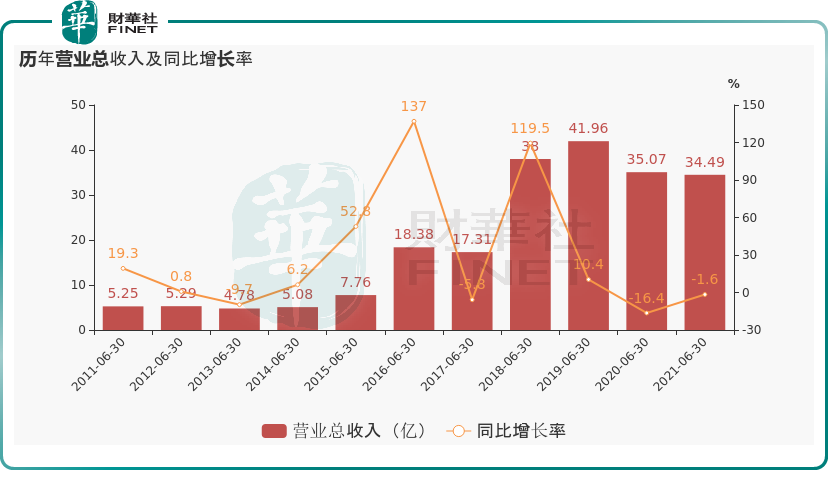

回顧近10年的營收走勢,可謂是過山車,跌宕起伏,具體如下圖所示:

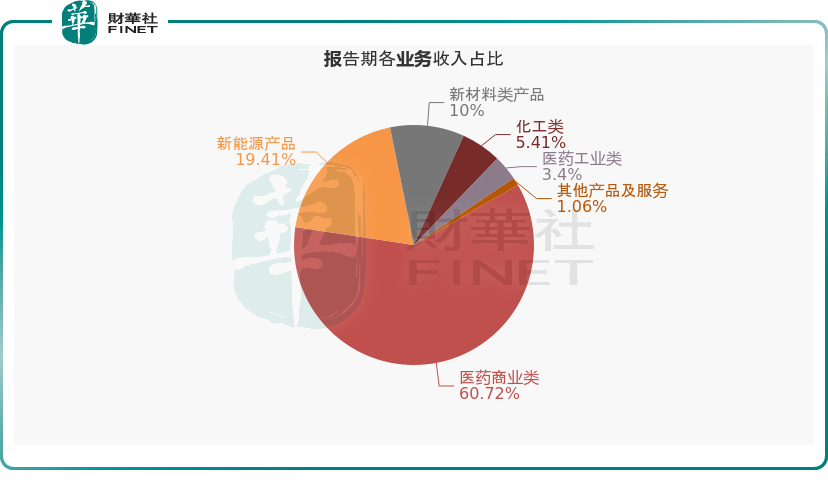

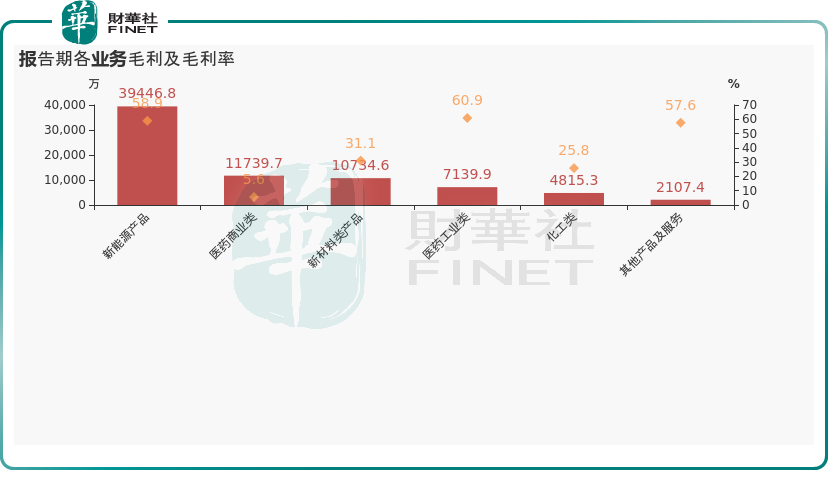

從業務結構來看,「醫藥商業類」是企業營業收入的主要來源。具體而言,「醫藥商業類」營業收入為20.9億,營收佔比為60.7%,其次是新能源產品(六氟磷酸鋰),佔比19.41%,最後是新材料產品與化工類產品。

當下雖然六氟磷酸鋰在延安必康的營收佔比並不高,但是目前產能在擴建中,具有發展空間,處於價格紅利期,機遇千載難逢。

相對於傳統醫藥類業務,六氟磷酸鋰毛利豐厚,具有強大的「賺錢效應」,如果延安必康把新能源類產品作為戰略中心,像天際股份(原來是做小家電的)那樣轉型到這一新賽道,未來的業績增長值得期待。

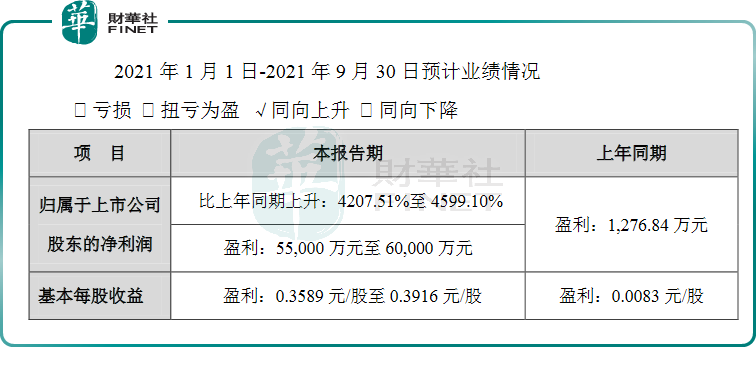

果不其然,延安必康在發佈中報後很快就發佈了前三季度的業績預計報告,業績表現更是驚人,淨利潤出現40多倍的增漲。

延安必康,有些不堪回首的往事。

2020年8月17日,上市延安必康公告稱,收到陝西監管局的《行政處罰事先告知書》。本次處罰告知,算是延安必康2020年3月份延安必康因涉嫌信披違規被證監會立案調查結果的正式落地。

這份《行政處罰事先告知書》顯示,該公司此次涉嫌的違法事實主要包含三方面:

一、證監會查明,2015年至2018年間,延安必康的控股股東及其關聯方非經營性佔用上市公司資金44.97億元。

二、為掩蓋上述資金佔用問題,延安必康虛假財務記賬、僞造銀行對賬單,進而在年報中虛增貨幣資金。從2015年到2018年,虛增的貨幣資金數額,從數億元到數十億元不等,虛報貨幣資金累計36.63億元。

三、信批内容不準確,存在誤導性陳述。

2020年2月,突如其來的新冠疫情帶火了整個醫藥板塊,延安必康收到的《行政處罰事先告知書》中,涉嫌三大違法事實里的一項就與碰瓷疫情相關。

延安必康曾在2月4日公告稱,將儘快完成醫護級口罩和防護服生產線的改造,提前做好上遊原材料採購、運輸等生產保障工作等。雖未開展口罩生產業務,且無任何實質性動作,但公司股價卻於2月5日漲停。

直至2月5日收盤後,延安必康又亡羊補牢,披露補充公告里稱目前尚無口罩生產業務,尚未取得口罩生產許可資質。到了2月6日晚間,延安必康又再發公告稱,擬與圖微安創「建立緊密的戰略合作夥伴關係」。一波神操作後,2月7日,延安必康再次漲停。

可惜最終還是東窗事發,引發深交所關注。監管層表示,延安必康2月5日、2月7日披露的相關臨時公告不準確、不完整,對上市公司股價產生較大影響,構成誤導性陳述。

延安必康就這樣因蹭疫情熱點被監管層成功盯上。

證監會後來查明,2015年至2018年間,延安必康的控股股東及其關聯方非經營性佔用上市公司資金44.97億元,為掩蓋資金佔用問題,延安必康虛假財務記賬、僞造銀行對賬單,進而在年報中虛增貨幣資金36.63億元。

2020年3月,延安必康在公告稱,計劃將當年的殼資源「九九久」再度分拆至創業板上市,「一殼兩用」,立即引起轟動,也引來了交易所的關注。要知道,延安必康早在2015年成功借殼九九久,這意味著一但分拆順利實施,九九久相當於兩度上市。

深交所當時也發出關注函,要求解釋是否存在重復上市的情形,是否蹭分拆上市熱點。

九九久主營業務領域在新能源,根據2018年年報,生產的新能源產品為六氟磷酸鋰,是鋰電池電解液的核心原材料之一,產能為5000噸/年。

其實延安必康在分拆九九久上市之前,一直在尋找買家,在2018-2019年兩年内,上市公司連找了3個買方,急於脫手的原因是當時的六氟磷酸鋰價格還沒起來,對延安必康來說仿佛是個燙手的山藥,眼看找買家不順利,於是才有了分拆上市的打算。

如果當時把九九久賣了,看看現在六氟磷酸鋰的火爆價格,估計延安必康腸子都悔青了。

延安必康著急賣九九久的另一大原因是為了償付「18必康01」,18必康01」是延安必康在2018年4月非公開發行的公司債,發行規模7億元。2019年4月和2020年4月,延安必康如期兌付了前兩個計息年度的應付利息,共計1.05億元,2020年4月,全部債券持有人選擇回售。但由於2020年的融資環境,經債權人同意,延期由原來的2020年4月26日至2021年4月26日。這是延安必康首次發生債券違約。

蹭熱點,大股東違規佔用資金,做假賬,債券違約,熱衷於資本運作,延安必康過去沒有留下光彩的回憶,另外對新能源的預估也並不精準(這也正常,畢竟是醫藥股),差點賣掉九九久釀成大錯。

儘管公司存在一些問題,但仔細研究其控股子公司九九久,發現它生產的兩個主要產品科技含量高、進入門檻高,而且市場緊缺。

延安必康能否依靠九九久實現翻身,是未來值得期待事。我們看看九九久有啥制勝法寶。

九九久公司經營範圍主要有:六氟磷酸鋰、鋰電池隔膜、高強高模聚乙烯纖維、醫藥中間體類產品與氮肥類產品的研發、生產和銷售等。其控股股東是延安必康,持股比例為87.24%。在九九久的眾多產品中,具有獨特核心競爭力的產品有兩個,一是六氟磷酸鋰,二是超高分子聚乙烯纖維,這是延安必康的兩大法寶

九九久科技的第一大法寶是六氟磷酸鋰產品,目前裝置設計產能為5000噸/年,經技術研發團隊對現有生產裝置進行節能挖潛和優化改造後,實際產能已達6400噸/年。在上市公司中,產能方面僅次於天賜材料、多氟多等公司,未來發展潛力很大。

成功打入韓國市場是延安必康的一大亮點,2021年8月13日與Enchem Co.,Ltd.)簽署《長期戰略合作協議》議,雙方約定,2021年7月-2022年12月六氟磷酸鋰供貨不低於432噸;2023年供貨不低於1200噸;2024年1月-2025年12月供貨不低於4800噸。

除此之外,公司還與比亞迪簽署合作協議,九九久承諾,在產品符合產品技術參數、質量要求及價格存在市場競爭力的前提下,2021年7月-12月供貨不低於1150噸;2022年供貨不低於3360噸;2023年供貨不低於3360噸。鎖單操作,為未來業績打下基礎,有利於穩健發展。

延安必康的第二大法寶是九九久生產的超高分子聚乙烯纖維。超高分子聚乙烯纖維屬於高性能纖維,與芳綸、碳纖維並稱當今世界三大高性能纖維。由於其耐衝擊性能好,重量輕、能量吸收比大,可廣泛用於軍事、航海、體育等領域,如防護衣料、頭盔、防彈材料,如直升飛機、坦克和艦船的裝甲防護板、導彈罩、防彈衣、頭盔、體育器材等,其中以防彈衣的應用最為引人注目。它具有輕柔的優點,防彈效果優於芳綸的2倍多、鋼的10倍,用超高分子聚乙烯纖維為骨幹制造的頭盔、防彈衣已經成為主流。

超高分子聚乙烯纖維的戰略佈局,讓延安必康身披軍工上遊材料概念。

國内生產超高分子聚乙烯纖維的企業目前還是比較少,產能達到1000噸/年的僅有十幾家,九九久的產能達到了12000噸/年,居行業前列。該纖維的客戶不僅覆蓋許多知名企業,而且向軍工方向發展。

近期九九久在互動平台上表示:「九九久科技作為原材料供應商,目前通過與下遊具備軍工資質的優質客戶開展戰略合作,以實現互利共赢」。延安必康2020年報顯示,超高分子聚乙烯纖維2020年度實現營業收入4.9億元,毛利率達36.81%。

造化弄人,想當初,延安必康借九九久的「殼兒」上市,後來又想把這個「殼兒」賣掉,現在六氟磷酸鋰的量價齊升、超高分子聚乙烯纖維殺入軍工,這個「殼兒」又為其脫胎換骨注入活力。

往期文章請移步:

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享