最近對於遊戲行業監管的憂慮,引發國内遊戲產業一哥騰訊(00700.HK)股價大跌,四個交易日累計下跌8%,市值蒸發近四千億,差不多相當於一個快手-W(01024.HK)的市值。

然而,傳奇投資人段永平卻在社交平台表示加倉騰訊,有網友扒出段永平在2018年同一平台表示看好遊戲產業的言論並廣而告之。

在一眾媒體以訛傳訛的推波助瀾下,「好的遊戲絕對是好生意」被冠以資金抄底騰訊的理由。

但請細想,這個邏輯站不住腳。

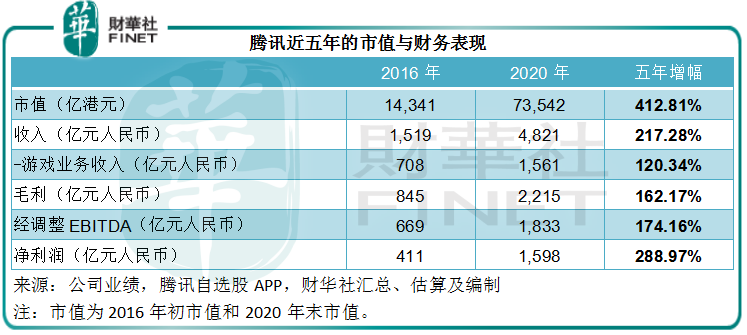

騰訊的股價在2021年1月25日到達766.50港元,創下歷史新高,當時的市值達到7.35萬億港元,比五年前高出4倍以上。

但是,在2016年至2020年的五年間,騰訊的總收入增幅為2.17倍,毛利增幅為1.62倍,較能反映其持續性經營業務表現的經調整EBITDA(扣除利息、稅項、折舊及攤銷前盈利)增幅為1.74倍。其中,盈利能力較高、佔總收入逾三成的遊戲業務增幅只有1.2倍。

顯然,其核心業務的增速要遠遠落後於市值增速,而大家看好的遊戲業務收入增幅僅相當於整體收入增幅的一半。

如果說市場是理性,並崇尚價值投資理念,這四倍的股價漲幅僅僅考慮遊戲發展潛力這麽簡單?

再看深一層。

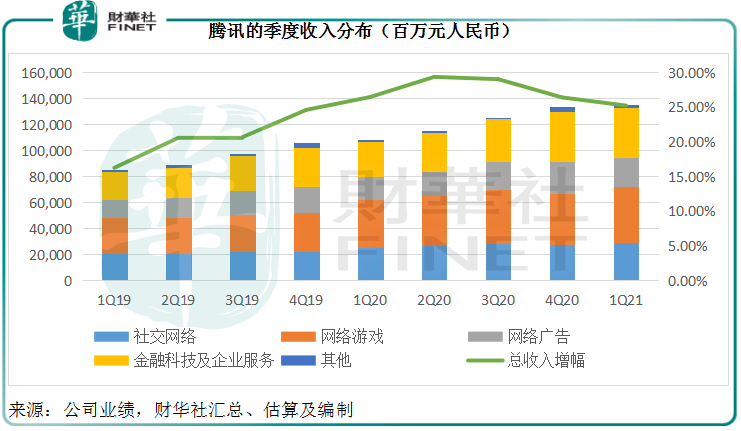

騰訊在年報中指出,其主營業務是提供增值服務、網絡廣告服務以及金融科技和企業服務,其中增值服務包括社交網絡和網絡遊戲。

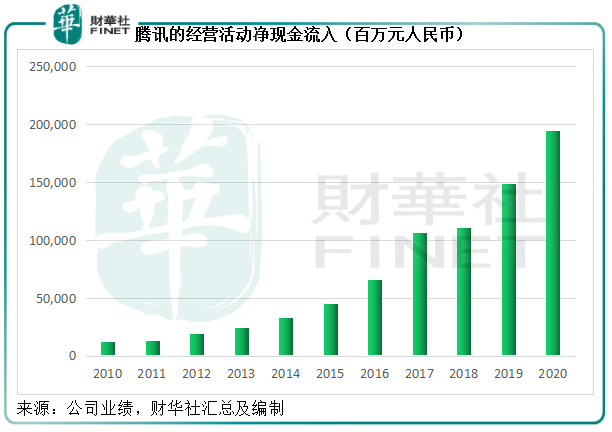

騰訊將這些業務產生的收入和利潤都合並到業績中,收入和毛利正反映了這些核心業務的表現,經調整EBITDA則為這些業務扣減現金支出之後的現金利潤,所以其經營活動淨現金流入的五年增幅也比較接近經調整EBITDA增速,為1.96倍(相較經調整EBITDA五年增幅為1.74倍)。

事實上,自2005年以來,騰訊一直保持經營活動淨現金流入,也就是說其核心業務持續提供正現金流入,這使得騰訊能夠累積起龐大的現金。

加上騰訊在各個互聯網細分領域的領先地位,它的規模效益得到持續增強,這從其自由現金流的顯著擴大可見一斑。

2016年至2020年間,騰訊的自由現金流由171.56億元增至1234.52億元,增幅高達6.2倍。

簡單來說,自由現金流就是經營活動淨現金流扣除資本支出的差額。從增長六倍,可以看出騰訊投入的資金規模相對於其經營活動產生的現金收益在不斷縮小,即對比於五年前,該公司每一單位的投入所產生的現金收益要高出六倍。

自由現金流是用核心業務經營產生的現金收益減去維持和擴大這些核心業務所需的資本支出,所以也反映了該公司可以自由支配的資金。

增量如此驚人的資金,可以用來做什麽?

這些累積起來的龐大資金,為騰訊提供了充足的彈藥進行投資和並購,一方面助其進一步優化經營效率、降低資本開支,進一步擴大自由現金流的增長;另一方面,這些資金讓騰訊能進行大規模的戰略或財務投資。

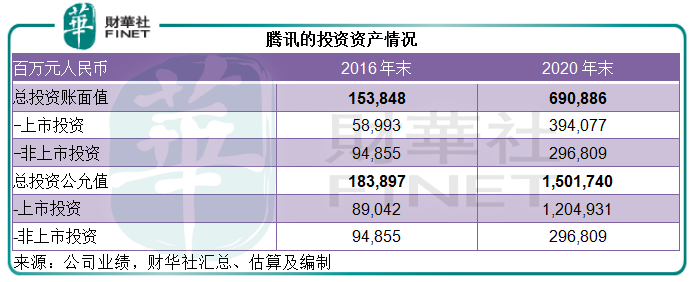

2016年末,騰訊包括現金、存款、投資等在内的總資產值為2951.51億元,而到2020年,這些資產的賬面值擴大了2.2倍,至9449.89億元。

值得注意的是,這些投資包括大批量的上市公司股權投資和創投項目。

這些資產有很大部分是以初始投資成本入賬,騰訊的資產負債表並未反映其當前的價值,而一旦出售或進行價值重估,資產的價值獲得釋放和確認,將為騰訊帶來巨大的收益。

例如,在2020年12月31日,騰訊持有美國社交媒體平台Snap Inc.(「閱後即焚」社交媒體平台的母公司)約2.5億股,市價816億元人民幣,而其投資成本只有204億元,以此計算,其未實現收益可達612億元人民幣,收益率達到300%。

如果即時出售該項投資確認收益,騰訊的利潤將大幅提高,612億元相當於騰訊2020年稅前利潤的34%——可想而知會對騰訊的整體利潤表現帶來怎樣的提升。

所以,這些以成本入賬的投資資產僅反映了騰訊投資可變現能力的一部分,並非全貌。即便如此,規模已十分驚人。

2016年末,這些投資的賬面值為1538.48億元,相當於騰訊當期總資產的38.86%;2020年末,騰訊投資的賬面值已達到6908.86億元,相當於總資產的51.81%。

這其中,上市投資的賬面值為3940.77億元,但以現價計算的公允值已達到1.2萬億元,相當於賬面值的3.1倍。非上市投資的賬面值達到2968.09億元,大約佔42.96%,若這些項目上市,將可獲得巨額回報,可見其潛在價值有多大。

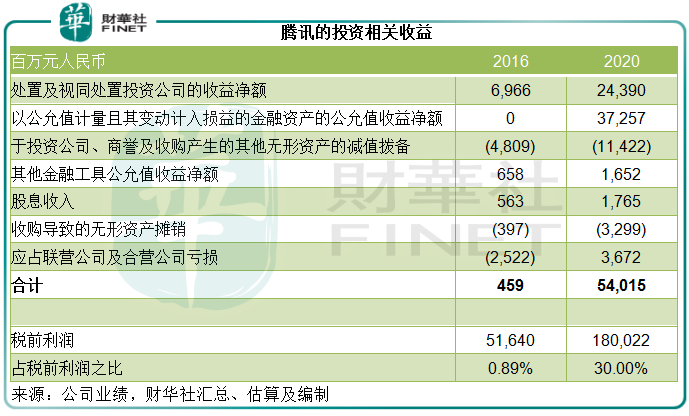

2016年,投資相關的收益只有4.59億元,相當於騰訊稅前利潤的0.89%;而到2020年,投資相關收益已達到540.15億元,相當於其稅前利潤的30%,五年間增長了117倍!

可見,推升騰訊股價上漲的絕不僅僅是遊戲業務發展這麽簡單,佔了稅前利潤三成的投資相關收益也有一份功勞。

同樣,最近騰訊股價下跌,也絕不僅僅因為核心業務的監管陰霾,中概股、教育類股遭到重創,美股暫停中概股IPO注冊,導致全球風險投資前景不明,大型機構投資者退出之路變得坎坷,也是拖累騰訊股價表現的原因。

道理很簡單,二級市場下跌、上市難度加大等影響,將傳導到一級市場的資產估值,導致全球風險投資項目的估值下降。作為當前重要的國際投資者,騰訊自然難以幸免,其潛在收益也將下降,甚至可能產生減值虧損,騰訊自身的估值也就下降。

到2021年8月5日收市,騰訊股價跌至439.00港元,市值4.2萬億港元,較1月時的高位市值縮水逾四成,是否已超跌?

監管措施顯然將對騰訊的核心業務帶來影響,而且當前市場環境對其投資前景的打擊也不容忽視,這些因素將影響其盈利預期。

另一方面,目前全球都在關注通脹,因為一旦通脹超出預期,全球資金成本將上升,騰訊一些國際投資項目的估值也將遭到下調,而正如前文所述,騰訊的估值也反映了其潛在的投資收益,一旦預計到投資收益不達標,市場自然吝於給予其高估值。

所以在短期來看,騰訊的股價仍將受到監管、市場等不確定因素的影響,難言樂觀。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享