頭頂「全球茶飲第一股」光環,奈雪的茶(02150.HK)於6月30日正式敲開港交所的大門,注定在港股市場留下濃重的一筆。

此前,奈雪的茶原計劃於6月18日-23日招股,後因認購火爆而提前一天關簿結束招股。據港交所發佈的奈雪的茶發售價及配發結果公告顯示,奈雪的茶此次香港IPO的發售價按上限定價定為19.8港元/每股,香港公開發售項下共收到64.2萬份認購申請,超額認購超432倍。

作為高端現制茶飲開創者,奈雪的茶走在了我國消費升級的最前沿,用品牌說話、用品質印證實力,帶頭打開了我國千億級新式茶飲的龐大市場,更為茶飲乃至中國茶文化邁向全球提供了思路。

茶飲品類是一個巨大的市場,從長期看,奈雪的茶是有實力衝刺千億級的公司,長期價值值得關注。

對於奈雪的茶在港股市場受資本青睐的原因,從投資角度可從三個方面作出解釋:

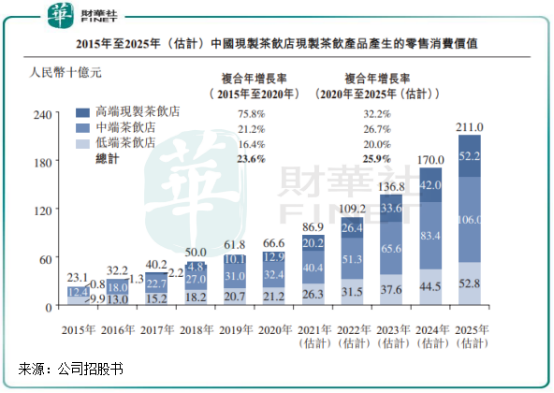

一、優質賽道+稀缺標的。新式茶飲,特别是高端新式茶飲,是我國近幾年來新興起來的朝陽行業。高端現制茶飲有高品質、口感佳、快消屬性和重社交的消費特色,所以有極大的增長空間。

根據灼識咨詢報告,預計2020年-2025年,我國高端現制茶飲店產生的零售消費價值復合年增速將達32.2%,超過其他現制茶飲店的平均增速。

在高端現制茶飲市場消費群體龐大並快速增長的背景下,奈雪的茶走在了前列,擁有覆蓋中國最廣泛的高端現制茶飲店網絡。截至最後實際可行日期,奈雪的茶茶飲店數量達到562間,屬於行業難得的稀缺標的。不難看出,資本市場一向熱衷於推高黃金賽道上的稀缺標的股價,「黃金賽道+稀缺標的」的標簽,正是奈雪的茶在資本市場上的閃光點所在。

二、善於抓住消費升級新趨勢。奈雪的茶已成為新一代消費者的消費選擇、習慣和流行趨勢,更是年輕人的社交新名片。

奈雪的茶通過不斷推出新產品和優化升級經典產品,驚豔著廣大年輕消費群體的味蕾。截至最後實際可行日期,奈雪的茶核心核心菜單有超過25種經典茶飲及超過25種經典烘焙產品,自2018年以來已經推出了約60種季節性產品。通過抓住消費升級的新趨勢,根據季節和熱點不斷「賦新」,奈雪的茶用產品探索新式茶飲更遠、更寬的邊界,通過持續領先的創新釋放品牌潛力。

其中,奈雪的茶在今年3月推出全新鮮果茶——霸氣玉油柑,大膽選用小眾鮮果油柑,以入口微澀、五秒回甘的獨特口感,給春日的新式茶飲市場帶來的一抹新鮮活力。霸氣玉油柑系列推出以來,油柑產品的銷量急速攀升,成為銷量最高的爆款,目前在茶飲產品中的銷量佔比已超過20%,超越常年制霸奈雪銷量榜首的霸氣芝士草莓,成功將潮汕小眾鮮果推向全國,引領行業潮流。

實際上,成立不到六年的奈雪,已打造數十款「爆品」,這也讓奈雪的茶成為新式現制茶飲市場中的「爆款制造機」。

截至最後實際可行日期,公司注冊會員數量超3500萬人,佔了中國總人口約2.5%!這足以證明,抓住了消費群體對口感、社交、潮流方面的消費訴求,使公司吸引了越來越多的消費者。

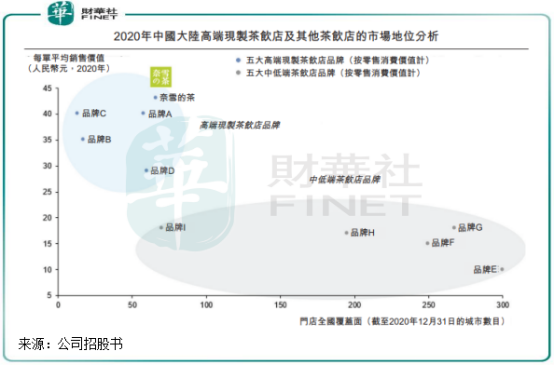

三、建立起強大的品牌形象和形成忠誠的客戶群體。經過近6年的鑄造,奈雪的茶在現制茶飲市場建立起了強大的品牌形象,以2020年零售消費總值計,奈雪在中國高端現制茶飲店市場中的份額高達18.9%。另外,2020年奈雪的茶每單平均銷售價值也已達到了43元,在中國高端限制茶飲連鎖店穩居第一。

品牌形象是提升客戶群體粘性的重要保障,奈雪的茶注冊會員數量快速飙升的同時,客戶粘性也不斷得到提升。於2020年,奈雪的茶訂單總數中約49.0%來自奈雪的茶會員。於2020年第四季度,有29.8%的活躍會員為復購會員,而2019年第四季度為25.6%,高於行業平均水平。

以上三個優勢,正是奈雪的茶在資本市場反響熱烈的根本原因。擁有高端的品牌形象,並在消費細分領域的黃金賽道上佔據著高地,未來在價格調升、產品銷量擴充等方面,奈雪的茶將繼續擁有不小的想象空間。

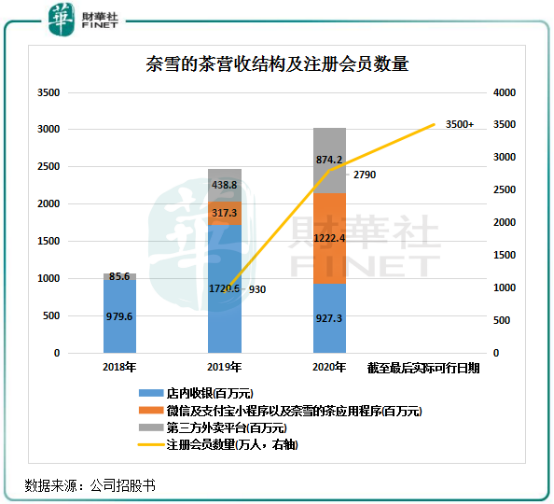

2018年-2020年,奈雪的茶營收分别為10.87億元、25.02億元及30.57億元,復合年增長高達67.7%。若按照國際會計準則第17號,奈雪的茶2020年全年實現經調整淨利潤6217萬元,並非此前傳言的「流血上市」。

這份好成績,離不開奈雪的茶十年如一日的潛心打磨。誕生於深圳的奈雪,具有朝氣蓬勃的幹勁,也傳承著深圳的創新活力,這讓公司短短幾年在消費賽道一躍成為年營收超過30億元的新星。

2015年成立之初,奈雪的茶就將自身定位為高端現制茶飲企業,並堅守自營模式。相較於傳統奶茶,奈雪的茶更強調在優質原材料選擇、研發制作、門店運營以及空間體驗上的升級和創新,並在產品上走高品質、服務上走高端路線。

奈雪的茶首先在國内創新提出現制茶飲搭配烘焙產品的概念,使用上乘茶葉(包括獲獎茶葉)、鮮牛奶(而非茶粉及奶精)及新鮮水果制作茶飲,為的是保證產品的品質和口感。優質的產品品質和豐富的產品矩陣也使奈雪的茶產品客單價保持在高水平,奈雪的茶每單平均銷售價值在2020年達到43.0元,於中國高端現制茶飲連鎖店中排名第一,這正是強大品牌知名度及產品研發所帶來的優勢。

門店佈局上,奈雪的茶選址在一、二線城市黃金地段,夯實高端品牌定位。同時精心設計現代休閑及社交理念結合的奈雪的茶茶飲店,打造溫馨美好的品牌形象,以提升消費者的粘性。

完善的供應鏈體系則是規模化擴張的保障,有助於壓縮成本,保障產品品質,採購、物流和系統構成了奈雪的茶強大的供應鏈體系,帶動了公司運營效率的提升。目前,公司與超過250家知名原材料供應商建立了合作夥伴關係,保證了原料供應的穩定性。此外,奈雪的茶還在在多地投建了專屬茶園等,進一步加強供應鏈的打造,也具有一定的原材料掌控能力,降低採購成本的同時,保障了「生產-運輸-加工-銷售」鏈條的暢通。

同時,在運營效率方面,奈雪的茶也走在了行業前列。技術能力是奈雪的茶能實現高速增長的堅強後盾,在採購、員工隊伍管理、庫存管理、ERP及其他店内運營系統領域,奈雪的茶不斷投入力度進行優化,從原料供應、服務質量、用戶數據分析、庫存管控、員工調度等方面做到嚴格規範統一,不但提升了公司整體運營效率,還降低了各項成本。

而較早開始數字化佈局也成為奈雪的茶能夠脫穎而出的關鍵,2020年的疫情讓不少過度依賴於線下渠道的新式茶飲企業面臨至暗時刻,而奈雪的茶2019年起就開始深度佈局數字化領域,並在2020年和今年大放異彩。

2019年9月,奈雪的茶推出了會員體系,開啓了公司的第二增長曲線。通過微信及支付寶小程序以及奈雪的茶應用程序等線上平台為客戶提供便捷與個性化的服務體驗,奈雪的茶積累了龐大的流量,極大提升了客戶忠誠度和重購率。截至最後實際可行日期,奈雪的茶注冊會員數量超過3500萬人,微信及支付寶小程序以及奈雪的茶應用程序在2020年為公司帶來逾12億元的營收,成為公司營收飙升的重要驅動力。

此外,在2020年的疫情之下,奈雪的茶在抖音、小紅書、微博等平台上展開各種營銷推廣,並在直播帶貨方面取得佳績,進一步完善了數字化生態的建設。

在品牌力、產品力、供應鏈和數據化領域全面發力,使奈雪的茶走在了高端現制茶飲市場的最前沿,並鑄造了其強大的競爭壁壘。

根據招股書,奈雪的茶2020年全年實現經調整淨利潤6217萬元,隨著公司未來新型奈雪的茶PRO店的鋪設和投入,以及公司規模化效應,未來公司盈利能力有望不斷邁上新台階。

2020年11月,奈雪的茶推出奈雪PRO門店,PRO門店形式靈活,佈局簡約並提供茶飲及其他產品的多元化核心菜單,拉近奈雪的茶與客戶日常生活的距離,以觸達更廣泛的客戶群體、提升經營效率並滿足更加多元化的消費場景及客戶偏好。與奈雪的茶標準茶飲店相比,奈雪PRO茶飲店的前期投資成本更低,員工更為精簡,在成本結構方面更高效。在奈雪的規劃中,2021和2022年奈雪70%的新增門店都將被規劃為消費場景更多元、成本更低、整體運營效率更高的奈雪PRO門店,成為新的戰略根據地。

議價能力是拓寬企業盈利能力的關鍵,奈雪的茶議價能力亦在不斷提升。通過積極優化和擴充供應商,並自建果園,增強了公司原材料的議價能力;品牌知名度持續擴大則使公司在租金方面享有高議價能力,因為大型商圈為引進新式茶飲頭部品牌入駐往往會以租金作為讓渡。

隨著未來投入成本更低的PRO門店快速擴張,在日益成熟的供應鏈體系和數字化體系對運營效率的支持下,奈雪的茶的規模效應也將取得更大的成效,店鋪層面產生的利潤將可覆蓋所有總部層面的成本及開支,從而增厚公司業績。

而實際上,奈雪的茶在過去幾年已實現了持續性的正數經營利潤,2018年-2020年,奈雪的茶茶飲店經營利潤分别為1.72億元、3.74億元及3.51億元,整體呈積極向好的態勢。2021年隨著疫情影響進一步降低,以及PRO門店和規模效應雙重利好帶動,奈雪的茶淨利潤將更值得市場期待。

而另一方面,此次上市對於奈雪的茶來說,其意義不言而喻。隨著公司在資本市場上嶄露頭角,「全球茶飲第一股」的品牌形象將越來越深入人心,有利於進一步提升公司品牌知名度和擴大消費群體,並在高端茶飲領域享受更多的市場紅利。

作者:覃漢計

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享