2021年市場最靓的仔,莫過於新能源板塊。WIND數據顯示,新能源車ETF從今年4月至今漲幅已超兩倍(約215%)。而新能源板塊的邏輯,有兩大方向:一是芯片,二是材料。產業鏈包括上遊原料、四大材料、電機電控、汽車芯片、車載電子等,任何環節的供應緊張都可能演繹為鋰電池乃至新能源車生產的瓶頸,成為木桶中的那塊短板,進而帶來一定的投資機會。而如今就有這樣一個投資機會,一起看看是什麽?

據中國證券網報道,中金公司研究部執行總經理、電力設備新能源首席分析師曾韬前不久在「第九屆鋰電及關鍵原材料採配會暨2021中國鋰電池產業峰會」上表示:2021年至2025年,基膜(筆者按:鋰離子隔膜的一種)供應存在明顯的短板。

鋰離子電池是現代高性能電池的代表,由正極材料、負極材料、隔膜、電解液四個主要部分組成,而隔膜是電池中的關鍵環節。

從材料性能來看,隔膜主要起到隔絕正負極防止短路並提供微通道、支持鋰離子遷移的作用,對電池安全性、倍率性能和循環性能影響關鍵。

從構成成本來看,隔膜成本佔電池成本的1/3左右,成本上也決定了隔膜是鋰電池製備的核心。

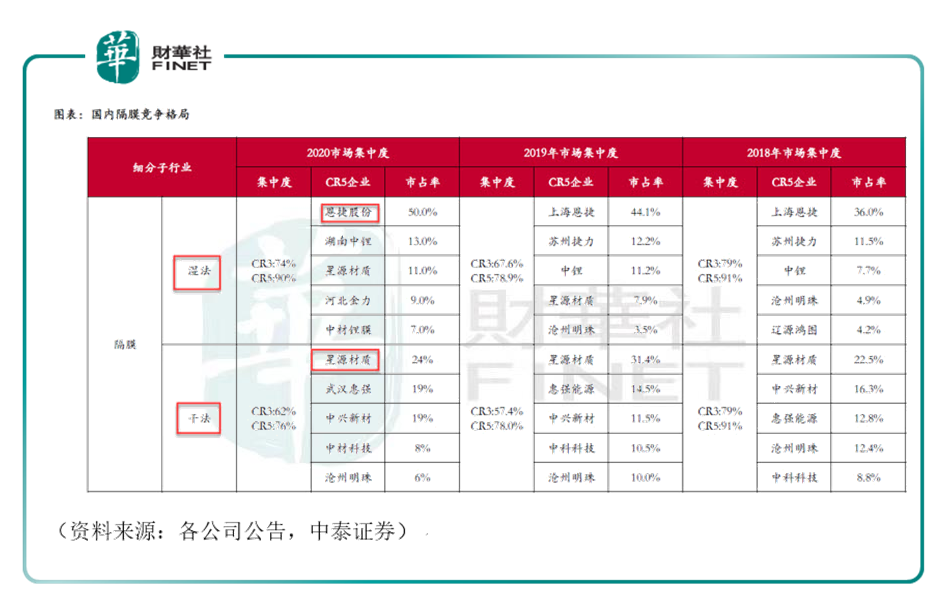

從行業集中度來看,隔膜CR3市佔率佔比高達74%,顯著高於其他材料。三元正極CR3在34%、LFP在49%、負極在56%,電解液在62%。

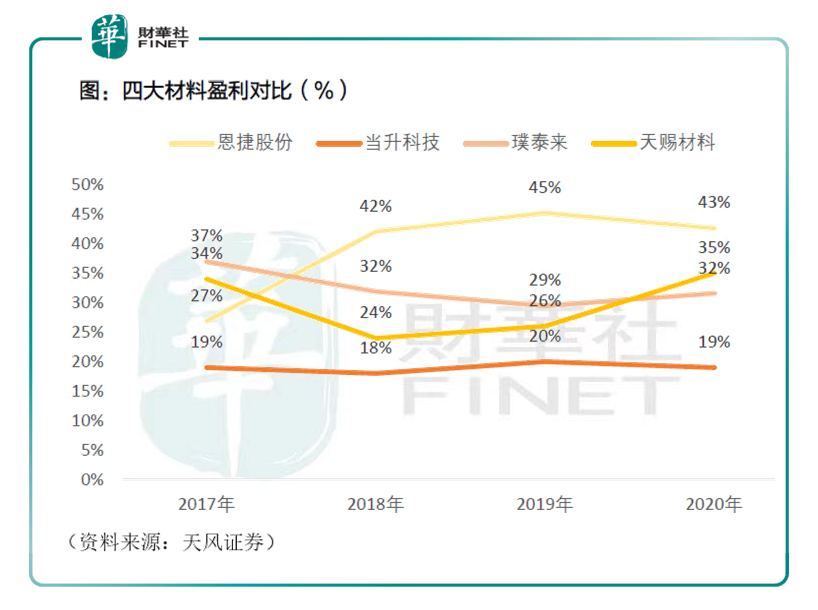

從盈利情況來看,頭部隔膜龍頭恩捷股份(002812.SZ)毛利率近三年保持在40%以上,顯著高於其他材料。三元正極的龍頭當升科技(300073.SZ)毛利率在20%左右,負極龍頭的璞泰來(603659.SH)和電解液龍頭的天賜材料(002709.SZ)都在30%左右。

從供需關係來看,根據中金公司的預測,全球動力電池裝機量將在未來5年快速提升,2021年全球動力電池需求將達到256GWh,預計到2025年,全球動力電池需求將達到1430GWh。筆者據此測算,需求增長空間約6-7倍。而動力電池需求旺盛,自然帶動了製造材料的需求上升。

曾韬表示:隔膜環節,最近兩年多,該板塊的投資大幅落後於鋰電池及其餘鋰電材料。而東方證券持有類似觀點。

東方證券認為,隔膜和溶劑有可能成為2022年產業鏈上的短板。一方面隔膜和溶劑均存在較高的進入壁壘,從目前現狀看無論是隔膜還是溶劑,生產企業數量較少,可以說核心技術仍未擴散,成為行業產能釋放的一大制約;另一方面即使是隔膜或溶劑行業龍頭,其2022年擴產幅度也相對有限。

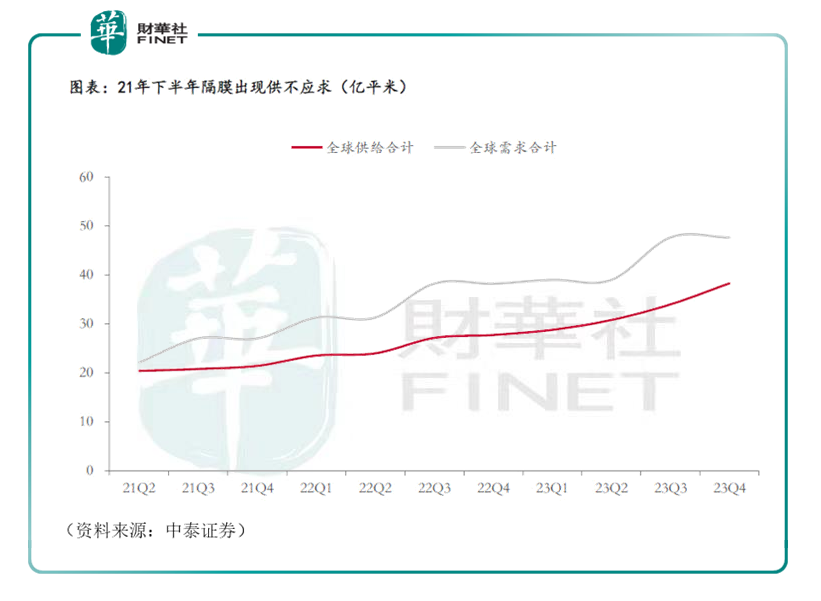

據中泰證券測算,隔膜在今年下半年就會供不應求。

國内隔膜產業在發展中經歷了進口依賴到自主研發,再到逐步完成國產替代的過程。隔膜是鋰電池四大關鍵材料中最晚實現國產化的環節。2010年以前,隔膜一直依賴進口,直到2011年國家對新能源產業鏈補貼政策的陸續出台,隔膜行業的投資、技術和工藝水平開始大幅提升,2018年後,隔膜國產化比例已達到90%。

現在中國廠商佔據全球隔膜市場份額的半壁江山。據Bloomberg NEF,全球隔膜競爭格局由四個國家主導,中國/韓國/日本/美國擁有市場份額分别為43%/28%/21%/6%,中國份額提升速度明顯。

而中國隔膜廠商的龍頭公司,就要看恩捷股份了。2020年,恩捷股份在持續提升市佔率的情況下,陸續完成對蘇州捷力以及紐米科技的並購,市場份額達到50%。

恩捷股份是典型的濕法隔膜龍頭公司。隔膜生產方法分為幹、濕兩類。濕法生產的隔膜產品穩定性好,目前已被廣泛採用,佔比在70%以上。而幹、濕對比來看:恩捷股份國内濕法份額約佔50%,星源材質國内幹法份額約24%,分别位列濕法、幹法第一。

隔膜行業具備高投入壁壘、良率差異大、工藝要求高等特徵,龍頭公司的強者恒強效應更明顯。濕法生產工藝目前佔主流市場地位,而恩捷股份是目前濕法隔膜龍頭公司,所以我們接下來單獨看看他的投資價值。

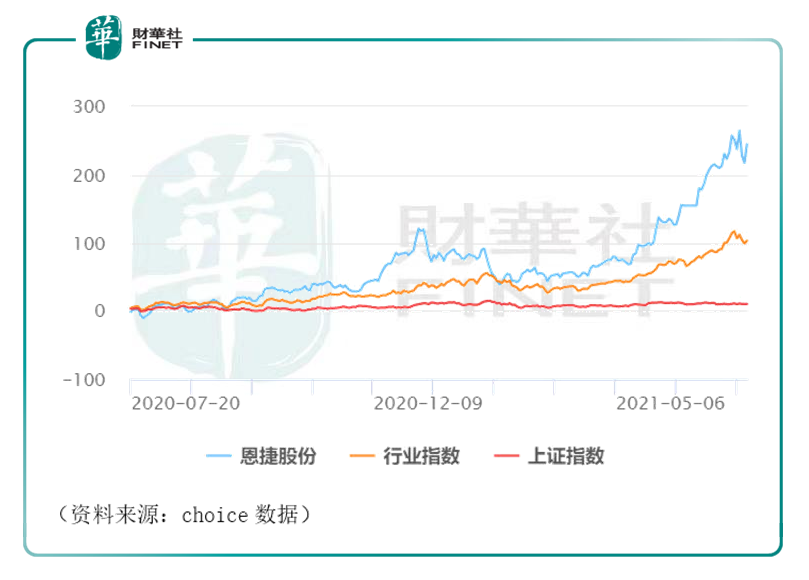

恩捷股份從去年下半年開始,股價就已開啓飛速上漲模式。2020年的恩捷股份迎來上市以來的高光年份,股價年漲幅高達163.7%。當時人們高呼有泡沫,然而2021年的行情展開後讓大家驚呆,只能說市場對於這只股還缺乏一定的想象力:從年初至今,該股股價又翻倍了!

然而在該股股價一路上漲的背後,卻經歷了一波三折,持倉體驗並不是十分美好。

2021年1月8日,恩捷股份股價創下當時的歷史新高,報168.5元,對應估值156倍。但突發黑天鵝,1月9日,蔚來汽車發佈「固態電池」,市場擔憂後續新能源車的電池不會再用到「隔膜和電解液」,再加上當時估值已經上百倍,股價借此順勢回調。1月8日-12日,短短三個交易日就下跌21.47%。春節後又展開了第二波下跌,股價在2月26日跌到最低點100.37元。而股價真正開始起飛,已經到了4月中下旬。隨後一路上揚,再無大的波折。

公司在6月30日晚間公佈2021年上半年業績預告,預計上半年歸母淨利潤10-10.9億元,同比增加211.15%-239.15%。對比一季度財報數據測算,對應二季度歸母淨利潤為5.68-6.58億元,環比約增31%-52%,該數據略超市場預期。

對於業績增長的原因,公司認為得益於濕法鋰電池隔離膜的產量和銷量持續穩定增長。具體來說,產量方面:東吳證券預計公司二季度隔膜生產6.5億平左右,環比增長20-30%,已經達到了滿產滿銷的狀態。這個狀態是多少企業夢寐以求的!而利潤方面:該機構預計二季度隔膜單平利潤0.85-0.9元/平左右,環比提升近10%。公司產品量價齊升,並不是薄利多銷,這就更讓人羨慕了。

對於製造業來說,產能是決定公司盈利多寡的關鍵因素之一。截至2020年底,恩捷股份在上海、珠海、江西、無錫、蘇州五大基地共有46條濕法隔膜生產線,產能達到33億平方米,產能規模位居全球第一。

東吳證券預計2021年底公司母卷產能將上升到50億平,繼續位列全球第一,同時年維持15億平左右的產能擴張,擴張速度領先同行。該機構預計2022年公司出貨量同比增加60%以上,而單平利潤也有望進一步提升。

公司不斷擴大產能,正好搭上了新能源行業高速發展的順風車,而接近滿產滿銷的狀態也能讓公司資源最大化的利用。在產能持續上升的同時,單平利潤也在不斷提升,這些因素都對公司盈利狀況是持續性的利好。

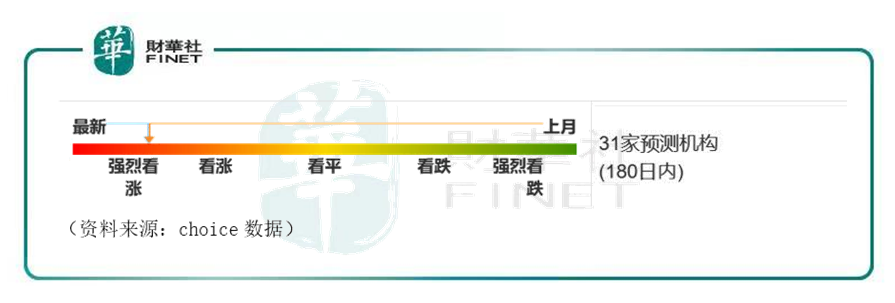

據choice數據,截至目前,有31家機構給出了公司的盈利預測,大部分機構都持「強烈看漲」的評級。

雖然公司發展被機構持續看好,但財務風險也需警惕:公司前五大客戶集中度較高,好處是客戶資源穩定,而一旦行業前景發生變化,或主要客戶遇到變故,將會對公司利潤產生較大影響。據choice數據顯示,公司前五大客戶,第一和第二客戶集中度佔比之和約42%,前五大客戶集中度佔比超50%。所以我們需要關注財報中應收賬款的變化情況。

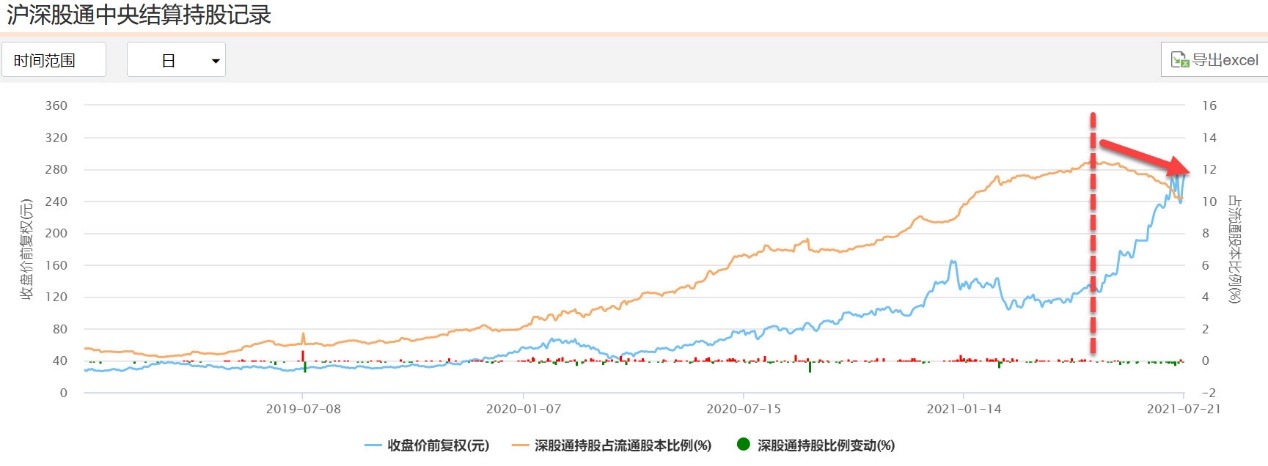

而從二級市場交易層面而言,雖然深股通持股比例變動今年以來持續上升,但需警惕的是,自今年5月中旬以來,深股通持股佔流通股本比例是持續下降的趨勢,這似乎代表著中線資金隨著股價上漲而逐步賣出,而短線資金卻非常活躍。需警惕突發事件帶來的回調風險,如年初蔚來發佈「固態電池」時的調整。

另外還需注意的是,隨著公募基金半年報的陸續出台,機構對熱門賽道的配置情況也公之於眾。據廣發證券測算,以「主動偏股+靈活配置」口徑,新能源車產業鏈、CXO、醫美、半導體等熱門賽道二季度末基金配置比例均處於歷史100%分位數,且趨勢連續向上。相比之下,今年2月份曾獲機構抱團的「茅指數」配置比例已連續兩個季度回落。隨著基金配置進入歷史最高位,後續籌碼松動的風險值得警惕。

作者:許螣垚

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享