7月19日,353億元市值的衛寧健康(300253.SZ)、134億元市值的創業慧康(300451.SZ)雙雙公告,衛寧健康擬換股合並創業慧康。據IDC數據,衛寧健康和創業惠康分别位於醫療信息業的第二、第三位,排名第一的目前是東軟集團。行業老二老三強強聯合,優勢如何互補?能否幹過行業老大?

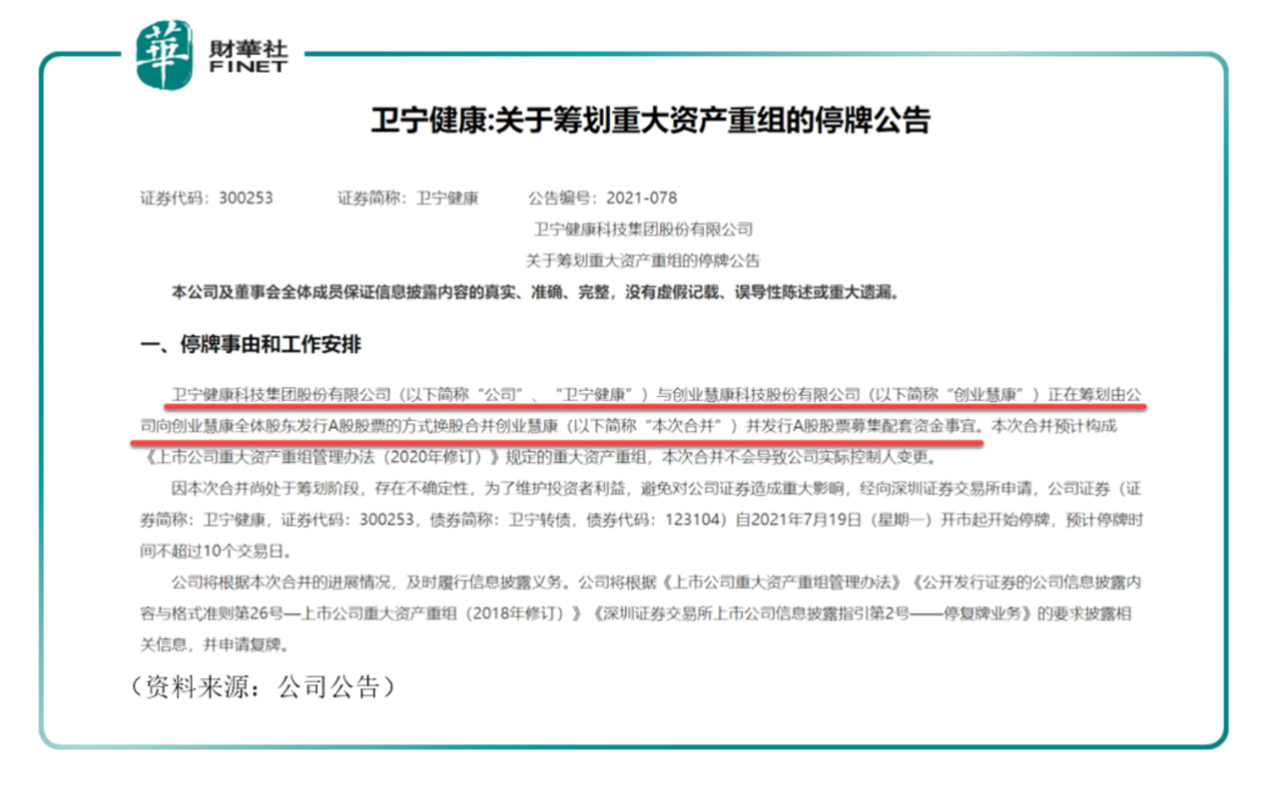

7月19日午間,衛寧健康、創業慧康均發佈公告,雙方正在籌劃由衛寧健康向創業慧康全體股東發行A股股票的方式換股合並創業慧康並發行A股股票募集配套資金事宜。

據公告,本次合並不會導致衛寧健康實際控制人變更,預計將會導致創業慧康實際控制人變更。

據IDC《中國醫療行業IT解決方案預測,2018-2022》的數據,2017年衛寧健康、創業慧康的行業市佔率分别為9.3%、5.7%,據此數據預計雙方合並後市佔率有望達到15%,超過東軟集團13.9%的市佔率,成為行業首位,並在協同效應下獲得更強的競爭力和市場優勢。

衛寧健康:業務包含傳統醫療IT和互聯網創新業務。2020年實現年收入22.67億元,其中軟件銷售業務收入為12.39億元,2017-2020年營收的CAGR(年復合增長率,下同)為23.48%;其客戶資源包含6000餘家醫療機構,含400多家三級醫院;

創業慧康:業務包含傳統醫療IT和互聯網創新業務,其中公共衛生業務具備市場優勢。2020年實現年收入16.33億元,其中軟件銷售收入5.91億元,2017-2020年營收的CAGR為12.30%;其客戶資源包含6000餘家醫療機構,公共衛生項目覆蓋全國370多個區縣。

截至2020年年報,從利潤構成來看:衛寧健康的主要利潤來源為軟件銷售,佔比70.44%,其次為技術服務,佔比19.32%。該數據可以看出,衛寧健康的利潤非常依賴軟件銷售。而創業惠康則均衡很多,主要利潤來源為技術服務(45.61%)、應用軟件(42.95%)。

兩者利潤構成佔比的側重點不同,原因或許在於客戶資源不同。衛寧健康依賴銷售,原因或許在於客戶資源更豐富,客戶資源包含6000餘家,特别是擁有400多家三甲醫院,大醫院的IT資源相對豐富,需要的技術支持相對小醫院較少,掌握住了大客戶,利潤構成里銷售的比例就佔的多。而創業惠康的技術服務佔利潤比例更高,或許跟他的客戶資源多為中小型醫院有關。

從軟件產品内容來看:衛寧健康軟件產品覆蓋醫院端(HIS、CIS)、醫保信息化、醫藥(臨床實驗、招採配)、互聯網醫療(主要為互聯網醫院、醫藥流通、醫保信息化,體檢四大領域)等,產業鏈佈局較廣。

創業慧康軟件產品主要集中於醫院端和部分醫保信息化、互聯網醫療,覆蓋領域低於衛寧健康。

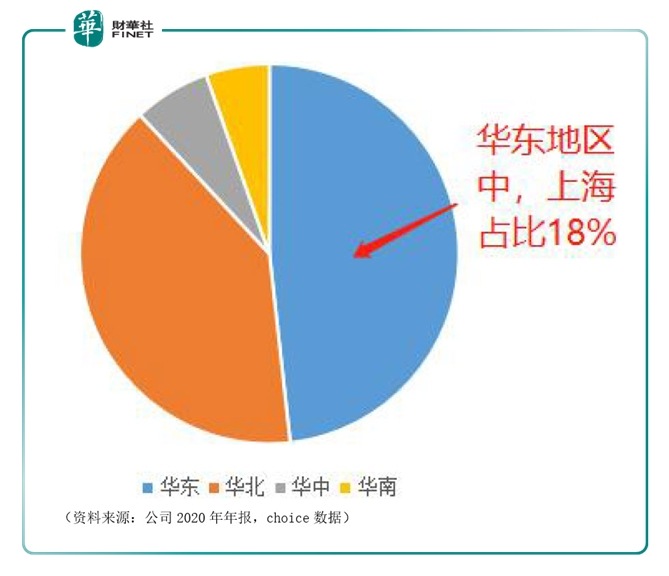

從收入的地域分佈來看:華東地區是二者的共同大本營。據2020年年報,衛寧健康在華東地區的收入佔比達到了48.25%,其次是華北地區(39.81%)。值得一提的是,上海地區在華東地區中佔比較大,為18%。這可能和衛寧健康是上海市衛生健康信息係統核心承建商有關。下圖為衛寧健康收入地域分佈。

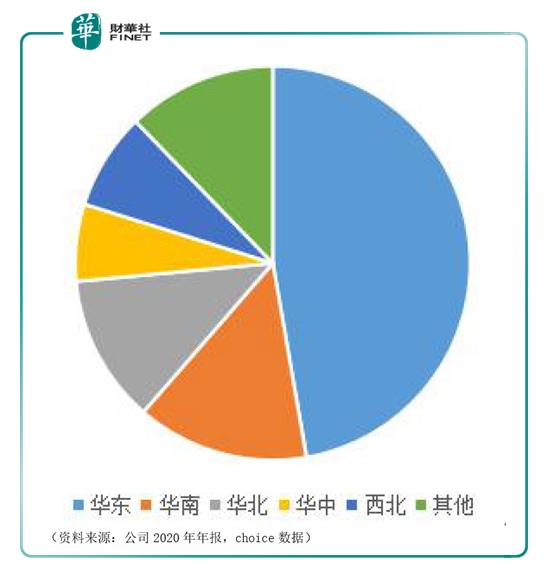

創業惠康在華東地區的收入同樣排名第一,佔比為47.27%。不過創業惠康在華北地區並沒有深耕,反而是在南方地區有所開拓,排名第二的地區為華南(14.10%)。兩者一南一北的市場側重,不知是否有意避開競爭對手。下圖為創業惠康收入地域分佈。若合並後,顯然新公司在華東、華北的優勢更加突出,在華南、華中地區的業務收入也將大幅提升。

從以上的業務結構、客戶群體、市場地區側重等方面來看,二者結合後,確實起到了互補的作用。再加上兩者市佔率分别排名行業第二、第三,若結合後,則對醫療IT行業產生巨大震動。

東方證券認為,兩者合並後,兩家公司客戶資源優勢互補,在整個行業内的話語權和議價權有望提升,可能作為重要的資源平台方和對接方引領行業發展,即使在面對互聯網、保險等巨頭向醫療IT行業延伸的趨勢下,也有望具備更強的平等對話和合作權。對於合並獲批的可能性,東方證券分析師浦俊懿對中國證券報表示,「由於合並後市場份額距離壟斷仍有較大差距,因此獲批的不確定較小,合並有望順利推進。」

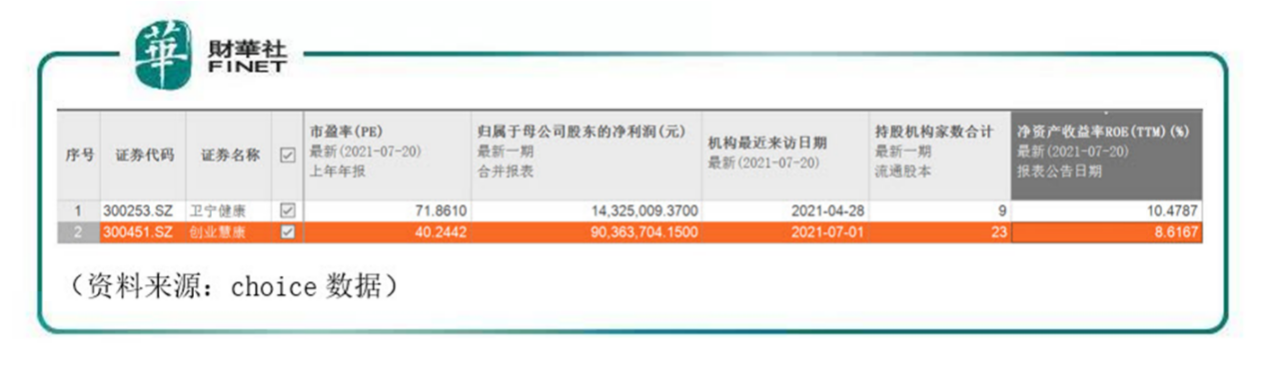

而對於合並前兩家的基本情況,截至最新一期財報,據choice數據顯示,衛寧健康市盈率略高,歸屬於母公司的淨利潤數額比創業惠康低,但淨資產收益率ROE(TTM)略高。二者都在近3個月接受過機構調研。特别是創業惠康,在7月01日剛剛被機構調研過。在持倉情況上,創業惠康更受機構青睐,機構持倉家數為23,而衛寧健康只有9家機構持有。

醫療IT市場格局分散,超過60%的市場份額掌握在中小企業手中,二者合並後有望成為行業寡頭。隨著5G、人工智能等技術的進一步應用、行業客戶對公司資質的要求提升,中銀證券認為醫療IT企業的研發門檻將升高,頭部廠商優勢會愈發顯著。同時,考慮醫療涉及大眾民生,電子病歷等數據屬於核心數據,行業集中後也便於實現醫療信息化領域的數據安全管理目標。

中國醫療信息化行業空間大,持續保持高速增長。龍頭整合後,將充分享受行業高景氣度。據前瞻行業研究院數據,中國醫療IT市場規模2020年增長至881億元,近兩年復合增長率達到20.6%。2020年受疫情影響,醫療信息化進程再次加快,隨著目前各級醫療機構的重視,醫療信息化市場規模將保持快速增長,該機構預計市場規模在2021年將達到1060億元。

不過這次衛寧健康和創業惠康若合並成功,對於目前醫療IT的行業老大東軟集團來說,或許不是個好消息。

作者:許螣垚

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享