小時候喝的珠江水是甜的,現在的珠江水還甜不甜,得問「廣東糧,珠江水」的品牌代表珠江啤酒(002461.SZ)。

深耕華南啤酒市場36年,珠江啤酒是廣州人的驕傲,但同時它的偏安一隅卻讓投資者憂慮。2020年,華南地區市場依然佔珠江啤酒總營收的94%以上。

穩定的地區需求讓它維持穩定的利潤表現,但隨著國内啤酒市場的内卷加劇,珠江啤酒的增長可持續性不得不讓人感到擔心。

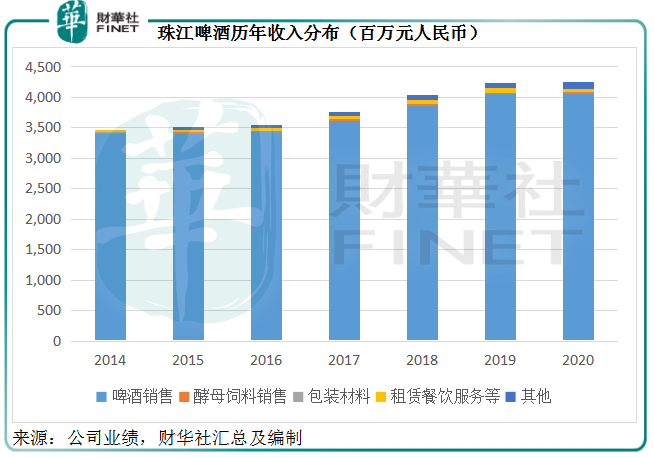

廣州國資委為第一大股東、百威英博為第二大股東的珠江啤酒,收入來源包括啤酒銷售、酵母飼料銷售、包裝材料、租賃餐飲服務等,但啤酒銷售依然佔據總收入的97%以上。

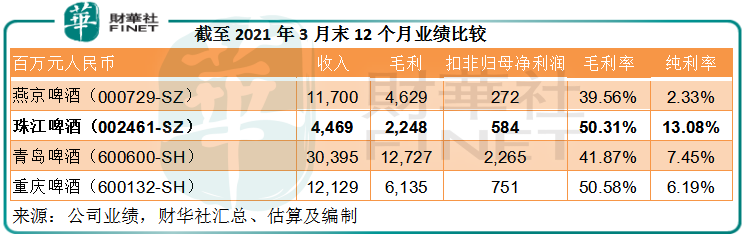

2020年,珠江啤酒的毛利率高達50.19%,其中啤酒銷售的毛利率為49.19%,高於營收規模比它大得多的啤酒企業——青島啤酒(600600.SH, 00168.HK)、燕京啤酒(000729.SZ)和華潤啤酒(00291.HK)的毛利率分别只有40.41%、39.18%和38.40%。

為什麽珠江啤酒的毛利率如此出眾?或主要得益於高檔品牌佔優的產品組合。

珠江啤酒將6元以上的產品劃分為高檔啤酒,主要有雪堡啤酒和純生啤酒。2020年,高檔產品貢獻了53%的收入和58.7%的毛利。

事實上,隨著消費升級和行業内卷導致的競爭加劇,各個品牌都將通過產品高端化來提升毛利率作為生存戰略,珠江啤酒的高檔產品在這其中的競爭力如何?

以重慶啤酒(600132.SH)為例,在大股東嘉士伯的重組之後,該公司已經將產品的歸類提檔。按照最新的分類,高檔產品的標準是單價10元以上,而6-9元產品僅屬於第二檔的主流啤酒類别。不過,主流啤酒也是其銷量佔比最大的產品,達到60%以上。

若按價格標準,珠江啤酒的高檔品牌產品應對標重慶啤酒的主流產品。2020年,重慶啤酒的主流產品毛利率為46.57%,而珠江啤酒的高檔品牌產品毛利率為54.04%,顯然後者佔優。

為何珠江啤酒的高檔品牌毛利率能夠突圍而出?這得從它的拳頭產品純生啤酒說起。

純生啤酒,是採用無菌膜過濾技術濾除了酵母菌和雜菌的啤酒。由於不需經過高溫殺菌,純生啤酒的風味穩定性、口感和營養價值都優於熟啤酒,但保質期能達到熟啤酒標準。

純生啤酒的原料、工藝、設備等與傳統釀造啤酒差别迥異,設備、生產成本和檢測費用高昂,純生啤酒的價格也比普通啤酒貴。

珠江啤酒於1997年8月生產出中國第一瓶純生啤酒,成為國内第一家生產純生啤酒的企業,而純生也成為珠江啤酒的拳頭產品。

儘管國内其他啤酒品牌也紛紛推出自己的純生啤酒,但作為純生始祖,珠江啤酒得以憑借純熟的技術、沉澱的品牌,保持理想的利潤率,這也是它的毛利率能夠維持優勢的原因。

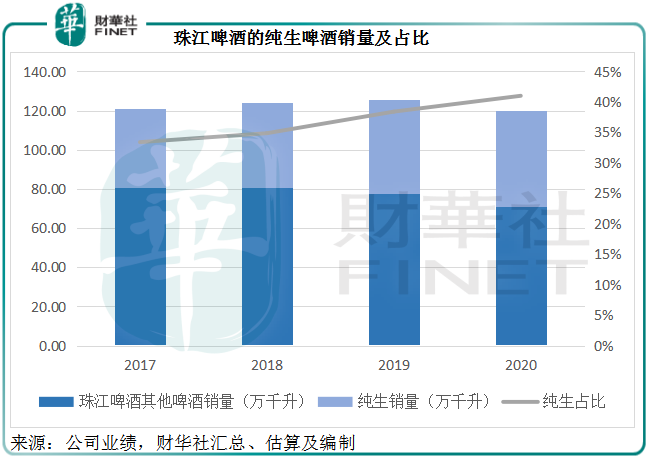

2020年,其純生啤酒的銷量佔比達到41%,同比提升了2.6個百分點,見下表。

在既有的技術支持下,珠江啤酒推出的97純生高端核心產品似乎也收獲市場歡心,2020年的銷量同比增長1.77倍,達到7.72萬噸,佔總銷量的6%,應有利於毛利率的擴大。

產品組合優化固然有利於毛利率的改善,但要提升毛利甚至純利水平,還得擴大基數——也就是收入。

見下表,珠江啤酒的收入規模增幅有限,這兩年甚至停步不前,這可能與它局限於區域市場有關。

2020年,華南地區收入為40.15億元,同比下降0.37%,佔了總收入42.49億元的94.48%。

目前珠江啤酒聚焦廣州和東莞大區,不過已成立華中大區,將分散的資源匯集起來,統籌湖北、湖南市場的營銷工作。

此外,近日珠江啤酒在投資者互動平台回應投資者提問時亦表示,已注意到深圳市場的潛力,並一直有努力開拓深圳市場。

截至2020年末,該公司的廣東經銷商增至224家,淨增41家;其他地區的經銷商增至508家,淨增160家。從其經銷商的數據變動來看,該公司似乎也在著意擴大其他地區的覆蓋。

渠道方面,珠江啤酒也在拓展電商平台,2020年的電商銷量同比增幅達到78%,收入同比增長20.77%,至2458萬元,但佔總收入的比重仍不足1%。

開拓其他地區和線上平台,或許能為珠江啤酒的未來掙得一線生機。

珠江啤酒最近發佈2021年上半年業績盈喜,預計在銷量同比增長10.25%至62.34萬噸,以及產品結構優化的帶動下,其歸母淨利潤或有20%-40%的年增幅,達到2.95億元至3.44億元。

回顧2020年上半年,受疫情影響,該公司的啤酒銷量同比下降7.83%,但半年扣非歸母淨利潤同比增長32.56%,至1.87億元。所以今年的增長是建立在既有增長之上的,並非源於疫情所致的低基數。

從關鍵數據來看,珠江啤酒的主營業務表現還是過得去的:截至2021年3月末的12個月,其毛利率同比提升2.26個百分點,至50.31%,高於燕京啤酒和青島啤酒等大規模同行的水平;營銷開支佔收入的比重也按年改善1.3個百分點,至17.25%。

不過值得注意的是,珠江啤酒持有巨額現金。截至2021年3月末,該公司持有現金61.07億元,相當於其資產總額的47.07%。與此相對應的是巨量利息收入,該公司於2021年第1季的利息收入同比增長16.53%,至6062萬元,相當於季度稅前利潤的71.14%。所以,其強勁的淨利潤增長是因為業務的持續發展還是豐厚的利息收入還真不好說。

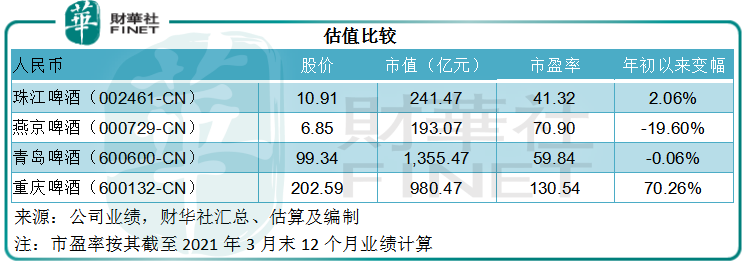

目前珠江啤酒的市盈率估值低於A股上市同行,見下表,市盈率為41倍,低於燕京啤酒的71倍、青島啤酒的60倍和重慶啤酒的131倍,或多少反映了市場對其坐收利息、偏安一隅,不居安思危的擔憂。

作者:毛婷

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享