貝佐斯於1995年在車庫創立網絡書店時,大概想不到26年後亞馬遜(AMZN.US)會成為年收接近4000億美元的超級電商,而與他攜手創業的妻子會變成前妻,並分走了他一半的身家成為全球最富有女性。

1998年,謝爾蓋和拉里在美國斯坦福大學學生宿舍開發谷歌(GOOG.US)在線搜索引擎時,應該不會想到二十多年後,他們所開發的搜索引擎會擁有上萬億市值和數百億年收益,觸發了全球多國的反壟斷抨擊。

2004年,哈佛大學學生紮克伯格用一個星期建立起Facebook(FB.US),初衷或許是為了將原來的美女顔值評分網站Facemash進行下去,卻沒想到成了讓全球34.5億用戶流連忘返的社交網絡。

當今市值最大的互聯網企業,在最開始的時候,也僅僅是創業者的一個私心或是夢想,不曾想卻成了全球最賺錢的企業。

阿里巴巴(09988.HK)土得掉渣的廣告在長途大巴不厭其煩地反復播報、騰訊(00700.HK)在深圳華強北頂著寒酸的小塊廣告牌刷存在感時,不可能預知到二十年後它們會成為全球最大的廣告主/廣告平台之一和最有價值的企業。

人們都覺得京東(09618.HK)的物流基建最終會毀了它的電商平台,然而十年後卻成就了它的獨特優勢,正如美團(03690.HK)的巨額補貼讓投資者深感不安,但最終讓它實現扭虧為盈一樣,與它們相似的初創企業成千上萬,最終卻只有寥寥幾家幸存到最後,而成為市場領導者。

中外互聯網巨頭們都經歷了從醜小鴨到獨角獸、再到行業恐龍的艱險進化歷程,它們到底做對了什麽而能赢到最後?

創立於2004年7月的Facebook,2012年5月在納斯達克IPO時的招股價僅為每股38美元,如今已達336.75美元,市值接近一萬億美元。

但從它的財務報表可以看出,上市至今逾九年,其收入模式並沒有大的變化,社交媒體上的廣告依然是主要收入來源。

不過經歷了這些年的發展,Facebook將行内具有競爭實力或是能與其有較好業務協同的社交平台都囊括旗下,這包括2012年發佈的桌面窗口聊天客戶端Messenger、2012年以7.15億美元收購的圖片分享網站Instagram,以及2014年以190億美元收購的手機即時通訊應用WhatsApp,這些社交工具連同社交網站Facebook一起統稱Facebook係。

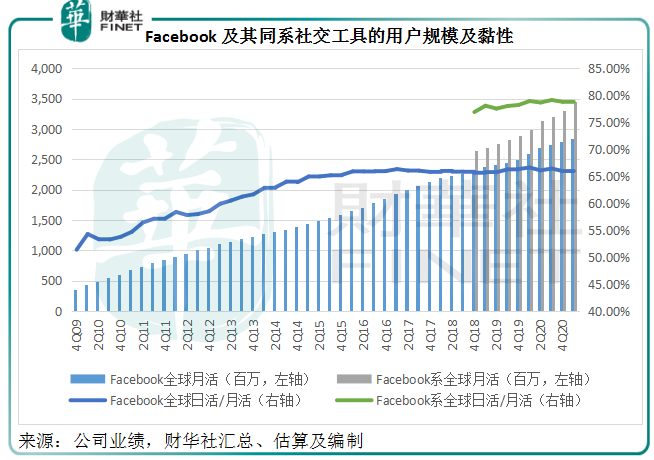

2021年3月,Facebook的日均活躍用戶量為18.8億,月均活躍用戶為28.5億;Facebook係的日活則達到27.2億,月活為34.5億。

從下圖可見,Facebook以及包括全球最頂尖社交工具在内的Facebook係,用戶規模一直保持正數增長,而且用日活/月活得到的比率顯示,Facebook及其同係社交工具的用戶黏性極高。

Facebook的日活/月活比率持續攀升,到2021年3月達到65.96%;Facebook係的比率一直保持在75%以上,於2021年3月達到78.84%。這一比率反映一大半的月均活躍用戶每日都上線。

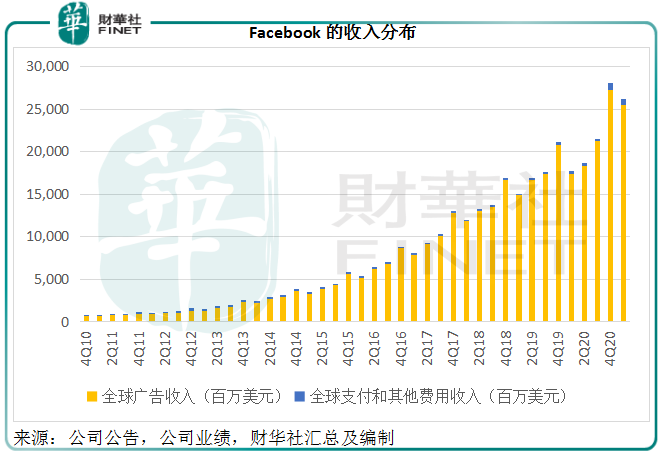

如此龐大的用戶規模和極高的用戶黏性,對於現代互聯網企業來說無疑是「石油」「黃金」,帶來源源不斷的變現方式,Facebook則將它轉化為廣告收入,廣告佔了該公司總收入的95%以上,其餘則為支付和費用收入,見下圖。

龐大的用戶基礎,讓Facebook能夠通過品牌、產品甚至個人在社交網站Facebook、Instagram、Messenger和第三方關聯網站或手機應用展示的廣告來獲得收入。此外,該公司還通過向消費者發送硬件產品,以及向使用其支付基建設施的開發者收取費用等賺取其他收入。但這部分收入的佔比相對較小。

Facebook的成本主要為數據中心、技術基建等的折舊、員工薪金福利、寬帶成本以及流量獲取成本。筆者留意到,這些運營成本極低,所以Facebook的毛利率很高,2010年至2020年,其毛利率介於75%至87%之間。

而其最大的支出為研發開支,佔收入的比重在這十年間介於7.3%至27.5%之間,2020年的比重達到21.46%,一年的規模就達到184.47億美元,相當於中國黃金(600916.CN)市值的4倍以上。

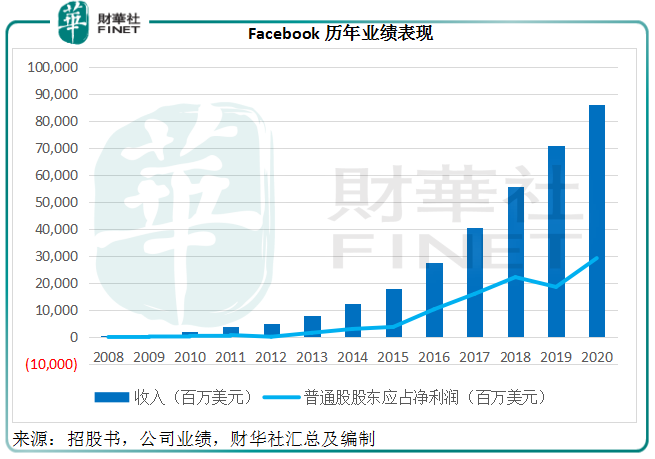

見下圖,Facebook上市以來的財務紀錄顯示,除了2008年產生虧損外,該公司年年赢利。上述開支的絕對值雖然大,但隨著用戶規模的擴大,其收入足以覆蓋這些支出。

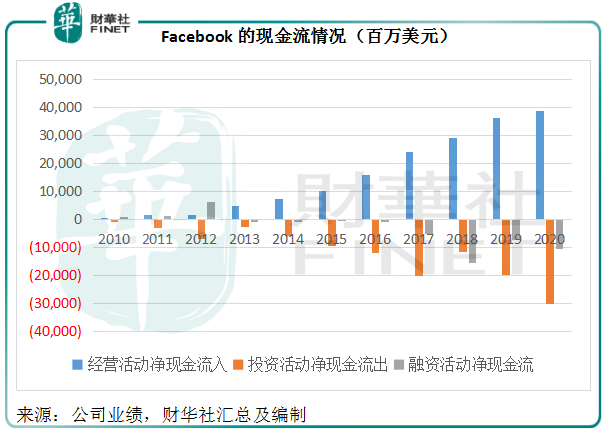

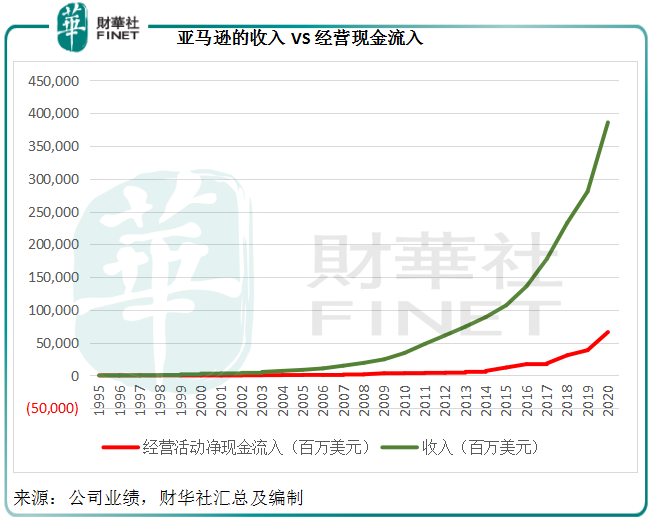

從下圖可見,Facebook歷年經營活動淨現金流入規模隨收入持續擴大,健康的流動性為其業務的擴張提供了支持。

總括而言,Facebook依靠社交媒體的優勢,積聚了龐大的用戶,使得平台廣告為其帶來源源不斷的收入。

但從該公司龐大的研發開支、巨額收購同行可見,儘管在社交媒體領域已手執牛耳,Facebook不敢松懈,重金投入鞏固自己的地位,而這說到底是它對廣告商的議價力,這也是騰訊(00700.HK)和字節跳動等新晉社交媒體會引發其憂慮的原因。

在上市時的創始人信函中,谷歌就特别強調:「谷歌不是、也不會成為墨守成規的公司」。

從最初的搜索引擎專業戶,收購YouTube和安卓及推出Chrome,到現在投資人工智能(AI)、量子計算,谷歌自我調侃喜歡「折騰」。

目前,谷歌主要通過提供關聯的、具成本效益的線上廣告,為用戶提供平台、協作工具和服務的雲端解決方案,以及銷售其他產品和服務,例如應用和應用内購買、數字内容以及會員服務和硬件等產生收入。

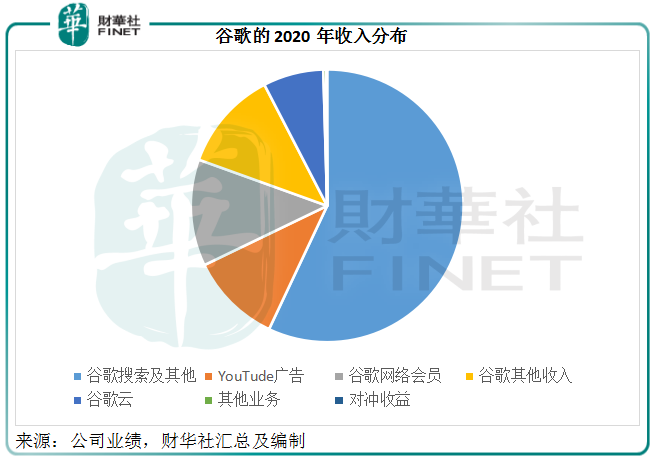

2020年,包括搜索業務、YouTude廣告和谷歌網絡會員在内的谷歌服務佔了總收入的92.39%,其中谷歌搜索及相關業務佔了總收入的57%。

近年,谷歌也大力發展雲計算業務,包括雲平台(Google Cloud Platform)和谷歌工作空間(Google Workspace),這部分收入主要來自雲計算平台和工作空間協作工具的費用。

其他業務主要為孵化業務,涵蓋從研發到商業化初期等各個時期。

但谷歌雲和孵化資產的「其他業務」均處於投入階段,仍產生虧損。谷歌服務的利潤抵消了它們的虧損。

多年來利用搜索引擎建立的護城河,在谷歌的「折騰」下,依然保持競爭力,持續為新興業務的開發「泵水」。

值得注意的是,谷歌的投資很大部分是收購工程師團隊、牌照等無形資產,以提升其專業水平。例如,谷歌於2018年收購HTC的工程師團隊和知識產權,或旨在提升其安卓手機的技術優勢。

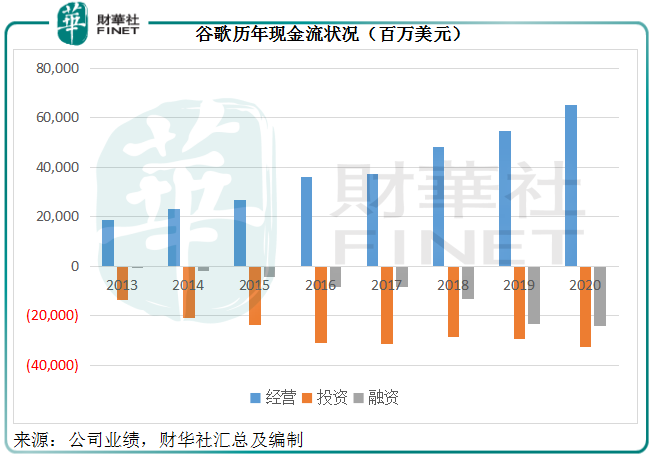

見下圖,谷歌一直保持強健的經營淨現金流入,而且穩定保持投資支出,意味著其優勢產業持續產生理想的現金流,來為它的「折騰」泵水。與此同時,谷歌的研發並沒有落下,2020年的研發開支佔收入比率為15.11%,規模達275.73億美元,比Facebook還高出90億美元。

谷歌開發出全世界最先進的搜索引擎並從中發掘出利用搜索技術讓收入噴湧的變現方式。源源不斷的經營現金流,讓谷歌能夠經得起「折騰」,參與全球最先進的互聯網技術開發,以便在日新月異的新技術發展中保持前列。

賣書不賺錢,亞馬遜卻硬是從一賣書的,發展成為萬億巨頭。

創始人貝佐斯從一開始就明確表示亞馬遜在很長一段時間不會赢利,也不追求赢利,然而過了收入與成本的臨界值,想不盈利都難。

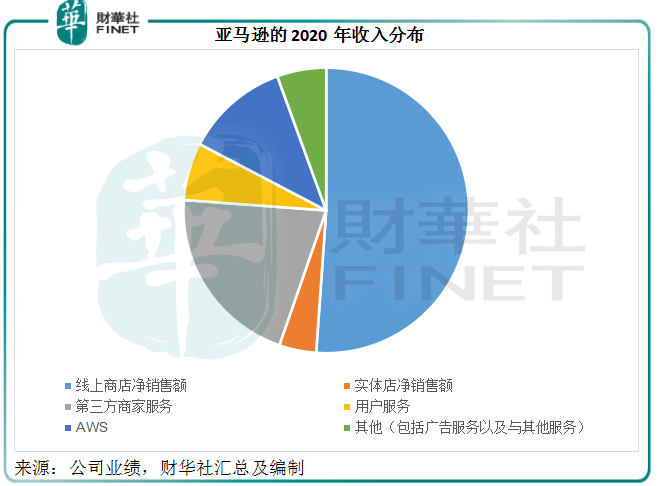

亞馬遜的收入主要來自線上商店、實體店、第三方商家服務、會員服務、雲計算以及廣告和其他服務的「其他業務」,其中線上商店是最主要的收入來源,2020年該項收入的佔比達到了51.1%。

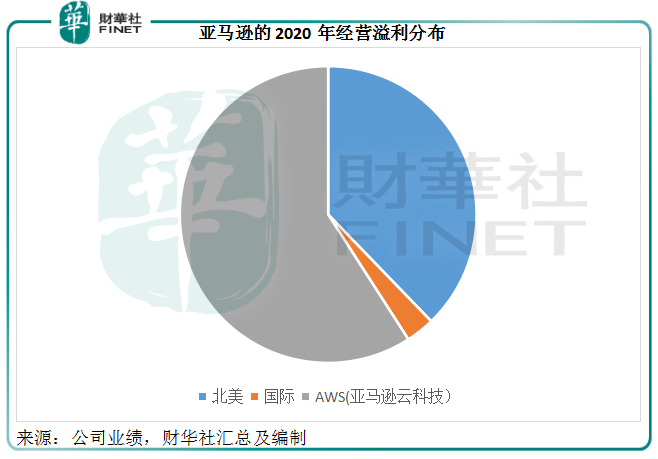

但是,雲計算才是亞馬遜最重要的利潤來源。2020年,AWS(亞馬遜雲科技)貢獻收入453.7億美元,同比增長29.53%,佔總收入的11.75%;分部經營溢利卻按年增長47.06%,至135.31億美元,佔合計經營溢利的59.09%。

縱觀亞馬遜1995年至今的財務數據,賬面有盈餘的年份其實不少,2003年至2011年、2013年以及2015年至2020年均產生純利,26組的數據中有16組為正數,比例達到61.54%。但值得注意的是,2015年起,隨著雲科技業務不斷壯大且經營溢利超越北美業務,亞馬遜的盈利增長勢頭開始平穩保持,雲科技業務成為其利潤的中流砥柱。

貝佐斯多次強調現金流的重要性,而事實上也正是線上業務持續不斷的現金流入,讓它的雲科技業務開發以及其他外延業務的擴張成為可能。

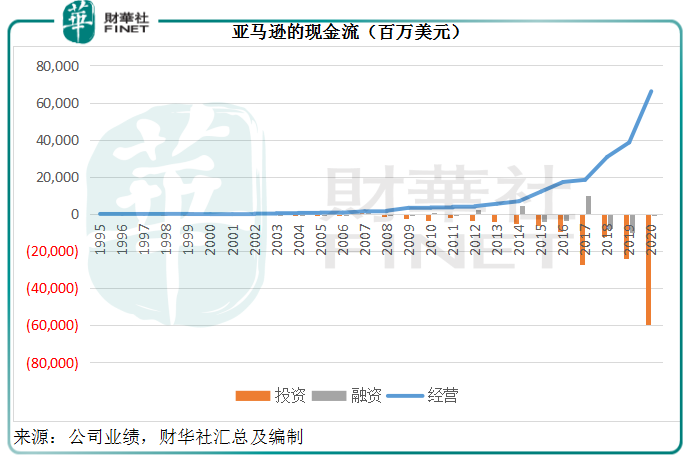

見下圖,2002年以來,亞馬遜的經營淨現金流一直保持正數,到近幾年,隨著貝佐斯所描述的「飛輪效應」(指為了使靜止的飛輪轉動起來,一開始你要使出大力氣,反復不斷地推,最後飛輪會在你的努力下越轉越快)生效,其收入增長呈幾何級增長,現金流的增長也愈發明顯。

同樣,亞馬遜的研發投入驚人。2020年,該公司的技術及内容開支達到427.4億美元,幾乎是Facebook和谷歌研發投入的總和(大約460.2億美元),佔其總收入的11.07%。

可見,亞馬遜的過人之處就是利用線上電商累積的大量現金,大力研發其服務對象的其他服務,鑽研雲科技業務,熬過了推動「飛輪」的磨砺而實現高速發展。

Facebook、谷歌和亞馬遜,在成為華爾街市值最高的三家科技公司之前,都曾經是不知名的醜小鴨,而它們的軌迹都有一個共同之處:即使業績虧損,仍能保持可持續、且在不斷增長的經營現金流入,這為它們的發展提供了最堅實的支持。

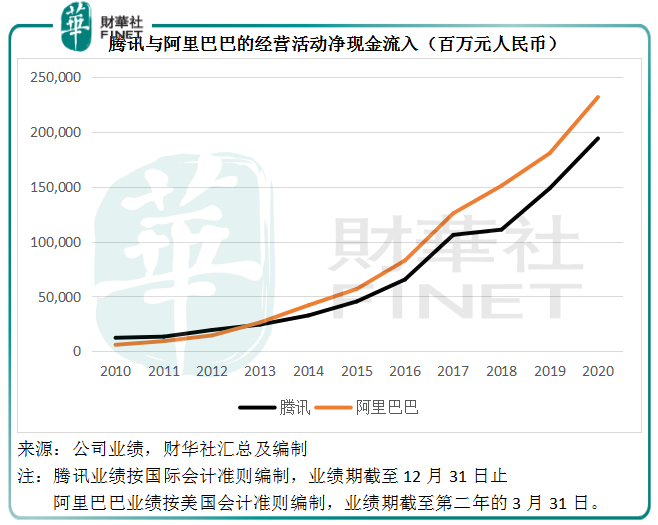

不僅海外已經驗證成功的互聯網巨頭如此,中國的互聯網巨頭也顯示出同樣的軌迹。騰訊和阿里巴巴近十年的經營活動淨現金流入均保持強勁增長。見下圖,它們的經營淨現金流入呈傾斜向上的曲線。

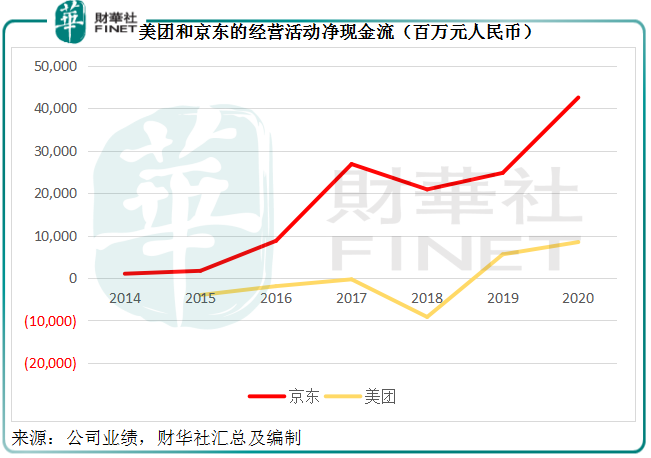

這兩大巨頭出資出力培養的第二梯隊互聯網企業最近也嶄露頭角,在自己的細分領域漸漸撐起一片天,並在近年扭虧為盈。筆者留意到,在這些獨角獸的變身過程中,它們的經營活動淨現金流已有先兆。

例如京東和美團,前者2014年以來一直保持經營淨現金流,後者則在2019年起實現淨現金流入,反映經營活動所產生的現金流入能完全覆蓋現金支出,並有盈餘為投資和發展供血,最終兩家企業均在2019年扭虧為盈。

所以,可持續的經營現金流入是獨角獸扭虧為盈的關鍵。

如何形成可持續的經營現金流?

借鑒海外互聯網企業的經驗:找準自己的定位,發掘出有效的變現能力。例如Facebook利用社交媒體所形成的龐大用戶優勢,堅持發展廣告業務;谷歌憑借搜索服務以及由此打磨的技術優勢,賺取軟硬件服務收入,並尋找其他拓展機會;亞馬遜則利用線上電商積累的現金流,打造雲科技實力,將服務範圍大幅擴闊。

互聯網企業與傳統工業企業所不同的是規模經濟的效益更佳,因為它能夠通過科技的賦能令產值倍增,同時互聯網企業的固定支出一般為帶寬、數據中心等成本,收入量化之後,這些成本的比重會不斷下降,從而讓它們的盈利能力得到優化。這也是它們只要找準有利的變現模式,規模化發展之後能夠實現盈利的原因。

那麽,中國的互聯網企業是如何建立起自己的可持續經營現金流產生模式?能為未來的獨角獸蛻變帶來哪些啓示?在接下來的專題報道,我們將深入探討騰訊、阿里、京東和美團的變現模式、優勢和劣勢,以及投資啓示。

毛婷

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享