近日,港交所迎來一家綜合物業管理及民生服務運營商——新希望服務控股有限公司(以下簡稱「新希望服務」)。

本次香港上市,緊隨資本化發行及全球發售完成後(假設超額配股權未獲行使),劉永好及劉暢擁有股東大會超過30%投票權,為公司控股股東。

有名人效應光環和新希望集團背書,身居物業管理黃金賽道的新希望服務有哪些看點?

擁有新希望集團的強大支持,新希望服務上市吸引了市場的眼光。

新希望集團發展近40年,其部分業務已經上市,包括新希望六和股份和新希望乳業,2019年集團資產規模超過人民幣2000億元,創造了顯著的社會價值與商業價值。

此外,根據第一太平戴維斯及億翰智庫的資料,新希望地產在2020年中國房地產百強企業中綜合實力排名第39位。

站在新希望房地產集團的肩膀上,新希望服務在管規模也在滾雪球式地發展壯大。截至2021年5月3日,新希望服務的總在管樓面面積為11.4百萬平方米,2018-2020年三年的復合年增長率約為42.8%。

除了規模發展優勢外,新希望服務的另兩大競爭優勢在於戰略聚焦中國都市圈以及城市群和多元化、高質量的物業組合。

公司聚焦人口密度大、經濟發達的成渝城市群、華東地區以及其他一線、新一線、二線城市,這些高能級城市具有相對較高的物業費定價和消費升級空間,為公司的可持續發展提供穩定支撐。

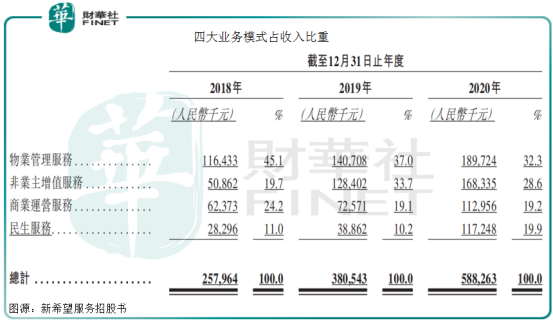

此外,新希望服務在高能級城市擁有多元化和高品質的業務組合,涵蓋住宅物業、商務物業(例如購物中心、購物街、特定市場、寫字樓及產業園)及其他類别的非住宅物業,讓公司得以在物業管理服務之外,不斷拓展服務邊際,形成物業管理服務、非業主增值服務、商業運營服務及民生服務四大業務模式,並且業務之間相生相長,隨著公司規模化增值不斷壯大,成為新希望服務業績的四大增長極。

新希望服務的成長性有目共睹。

於往績記錄期來看,在管面積的規模化增長、線上及線下零售服務及餐飲服務等創新服務,以及降本增效下的内生增長,是新希望服務業績得以迅速成長的原動力。

抽絲剝繭,公司四大業務業績規模均取得穩定增長。

受益於在管物業數目及在管總樓面面積增加,公司物業管理服務收入穩定增長,2019年和2020年依次增長20.9%、34.8%;

非業主增值服務收入規模近年增長迅速,直逼物業管理服務收入規模。2018-2020年,分别約為5090萬元、1.28億元及1.68億元;

商業運營服務保持了穩健增長,上述同期分别產生收入約6240萬元、7260萬元及1.13億元;

民生服務是近年公司發展較快的新業務,2019年還推出零售服務和餐飲服務,使得該項業務業績翻番,近三年分别取得2830萬元、3890萬元及1.17億元好成績。

在四大業務的推動下,新希望服務收入從2018年的2.58億元增長47.5%至2019年的約3.81億元,並進一步增長54.6%至2020年的5.88億元;淨利潤從2018年的4110萬元增長56.0%至2019年的6400萬元,並進一步增長71.6%至2020年的約1.1億元。

鑒於優異的成長性,新希望服務榮膺2019年中指院中國物業服務百強成長性領先企業之一。

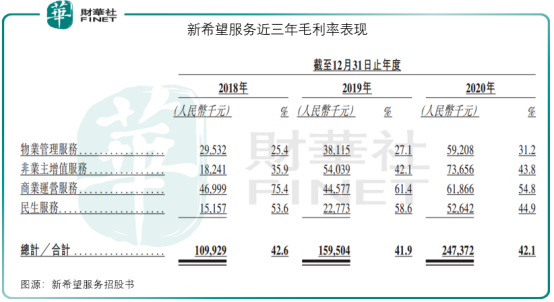

除了高成長性,新希望盈利能力也較為出色。

2019年公司淨利潤率為16.8%,根據第一太平戴維斯及億翰智庫的資料,新希望服務在中國物業企業淨利潤率百強中排名第五位。

此外,公司近三年整體毛利率水平均在40%以上,2020年為42.1%,高於行業大部分公司。

盈利能力提升得益於物業管理服務毛利率、非業主增值服務毛利率穩步擡升所致。受益於業務擴張帶來的規模經濟,公司物業管理服務毛利率由2018年的25.4%上升至2020年的31.2%;非業主增值服務毛利率由2018年的35.9%上升至2020年的43.8%。

同時,商業運營服務、民生服務兩項業務則成為低成本、高毛利的創收擔當,這兩項業務是公司在傳統物管服務之外的開拓和延伸,是行業公司都在掘金的重要發展機遇,極具想象空間。

四大業務相互依存,又相互借力,新希望服務的業績穩定性、抗風險能力大大增加。

物業管理行業是當下炙手可熱的黃金賽道。

每年固定的物業費收入為物業管理企業提供持續穩定的現金流,且更重要的一點是物業費收入具有抗風險性,不受「黑天鵝」等風險因素影響。

尤其是經歷新冠疫情的洗禮後,物業管理企業在防疫中表現突出,社會關注度大幅提升,政府也對物管領域給予鼓勵和支持,行業價值得到釋放,成為資本追逐的對象。

與此同時,在後房地產時代,物業管理行業價值回歸,在房企中戰略地位上升到新的增長引擎層面,預示著物管行業的高速成長期到來。

根據第一太平戴維斯及億翰智庫預估,2020年,中國物業管理行業總營業收入累計約9738億元,預計到 2024年將增長逾2萬億元,復合年增長率達19.7%。

這個冉冉升起的萬億市場也迎來政策機遇。

2021年1月,住建部等十部委出台加強和改進住宅物業管理工作的通知,提到 「擴大物業管理覆蓋範圍、提倡酬金制計費方式」等支持企業經營的具體舉措,物業管理行業的發展機遇進一步凸顯。

身處黃金賽道,規模化依舊是新希望服務未來發展的重要命題。

在承接集團自身地產項目同時,公司也在通過積極參與競標、戰略收購及投資積極尋求機會管理由第三方物業開發商開發的物業。而有新希望集團背書,新希望服務的服務品質、品牌溢價都成為亮眼標簽,為成功獲取第三方項目夯實基礎。同時也為公司拓展增值服務的空間,打造新的業績增長極提供更多可能。

在拓展增長服務之外,運營效率也是作為一家物業管理公司不得不重視的降本增效、提升業績的重要手段。

新希望服務已經開發出連接服務平台、管家及服務的線上智能服務體係﹑漫生活移動應用程序、停車位管理的智慧雲係統及高效安全的人臉識别係統,將智能化融入各類服務。

未來公司還將繼續加大科技投入並擴大其於更多在管項目的覆蓋範圍,通行控制、安保、環保、生活等場景,來提升運營效率、提高服務質量,進而再植入到客戶服務、精益管理、業務拓展等公司運維的方方面面,從内到位對公司整體賦能,做強民生服務,保障公司業績可持續成長。

新時代、新機遇、新希望!整裝待發的新希望服務將成為物管行業一顆「超新星」!

撰稿:李瑩

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享